Калькулятор Curo — ваш идеальный инструмент для расчета платежей и процентных ставок по кредитам, лизингу и договорам аренды с правом выкупа, подходящий как для заемщиков, так и для финансовых специалистов.

Наша цель — улучшить ваше понимание множества полезных функций калькулятора и, возможно, пролить свет на финансовые концепции, с которыми вы ранее не сталкивались.

Хотя Калькулятор Curo оснащен для сложных расчетов, есть определенные сценарии, которые он не поддерживает напрямую:

Расчеты с множественными процентными ставками:

Текущее ограничение: Калькулятор Curo не обрабатывает сценарии, где процентные ставки меняются со временем, например, ипотека с переходом от фиксированной к переменной ставке, в один этап.

Решение: Вы можете выполнять такие расчеты, разбивая их на несколько шагов. Мы подробно описали, как это сделать, в нашем руководстве по Расчетам с множественными процентными ставками. Используя этот метод, вы можете рассчитать различные сегменты кредита с разными ставками отдельно, а затем определить общие подразумеваемые ставки (НГС и ГПС) с помощью одного расчета, используя расширенные функции калькулятора.

Расчеты досрочного погашения:

Текущее ограничение: Калькулятор не поддерживает прямой расчет для досрочного погашения.

Решение: Для полностью амортизированных кредитов вы можете эффективно использовать Калькулятор Curo, выполнив следующие действия:

введите платежи, произведенные на текущий момент.

добавьте окончательный платеж, представляющий собой сумму расчета, которая должна быть рассчитана.

Важно: Убедитесь, что настройка параметра отображения Ввод дат включена для точных расчетов.

Также обратите внимание:

Налоги: Калькулятор не учитывает налоги. Исключите НДС из ваших данных, где это применимо, но включите налог с продаж в сумму финансирования, если это актуально.

С учетом этих уточнений, почему бы не:

Пройти быстрый тур, чтобы ознакомиться с навигацией по приложению и советами по расчетам.

Погрузиться в наши Настройки для вариантов персонализации.

Ознакомиться с нашими подробными Примерами для практического применения.

Подразделы Домашняя страница

Быстрый тур

Навигация

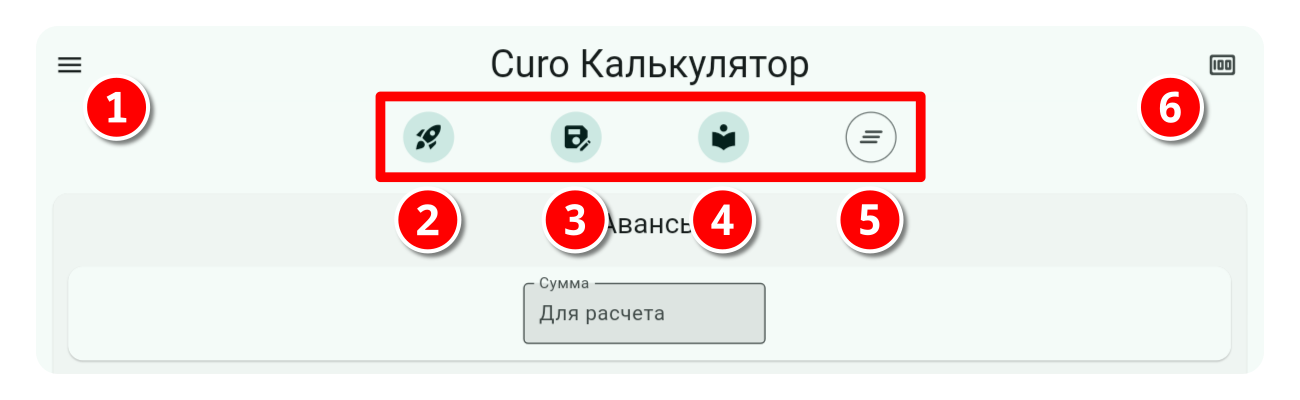

Минималистичный дизайн калькулятора обеспечивает доступ к ключевым функциям с помощью выбора иконок одним касанием, расположенных ненавязчиво в верхней части экрана ввода. Они обозначены номерами от 1 до 6 на изображении и описаны ниже:

Иконка ракеты: Открывает всплывающую панель выбора, содержащую список сохраненных вами шаблонов. Используйте функцию поиска при необходимости и коснитесь нужного шаблона, чтобы загрузить его.

Иконка сохранения: Открывает всплывающее окно для ввода деталей данных калькулятора, которые вы хотите сохранить как шаблон. Подробнее см. в разделе Мои шаблоны > Создание шаблона.

Иконка библиотеки: Открывает всплывающую панель выбора, содержащую список встроенных Примеров расчетов. Используйте функцию поиска при необходимости и коснитесь нужного примера, чтобы загрузить его.

Иконка очистки: Очищает все данные расчетов и сбрасывает калькулятор к вашим настройкам по умолчанию.

Иконка валюты: Открывает всплывающий селектор валют, использующий валюты, определенные в Настройки > Валюты. Используйте его для переключения форматов ввода и отображения валюты.

Боковая панель меню калькулятора, показанная ниже, содержит пункты меню, обозначенные номерами от 1 до 4, и описана ниже:

Настройки: Здесь вы можете настроить интерфейс калькулятора под свои нужды, будь то простые повседневные расчеты или сложные финансовые сценарии. Подробнее см. в Настройки.

Онлайн-справка: Больше нечего добавить… вы уже здесь!

О программе: Предоставляет основную информацию о приложении, включая номер версии, который важен при сообщении о проблемах, а также отказ от ответственности, напоминающий, что “Приложение предоставляется как есть. Используйте на свой страх и риск; гарантии производительности, товарного состояния или пригодности не предоставляются.”

Прежде чем начать…

Мы понимаем, что вы хотите сразу приступить к расчетам, и мы это поощряем, но вот пара моментов, которые стоит учесть перед началом:

Определение того, что нужно рассчитать

Для выполнения любого финансового расчета вам нужно предоставить только два из трех следующих входных данных:

Все или отдельные значения авансов

Все или отдельные значения платежей

Годовая процентная ставка

Оставьте третье поле ввода пустым или незаполненным, или, в случае нескольких строк авансов или платежей, оставьте хотя бы одно поле суммы пустым. Так калькулятор определяет неизвестное, которое нужно рассчитать.

Совет

Калькулятор обозначает неизвестное значение, выделяя поле ввода серым цветом и отображая в нем надпись «Для расчета».

Например, чтобы рассчитать подразумеваемую процентную ставку в профиле погашения, введите все значения авансов и платежей, а поле процента оставьте пустым. Аналогично, для расчета неизвестного значения аванса или платежа убедитесь, что два других ввода предоставлены.

Важность порядка строк

Когда вы указываете более одного аванса, платежа или сбора, слева от каждой строки отображается иконка перетаскивания , с помощью которой вы можете переместить строку в нужное положение.

При использовании ввода дат (см. Настройки > Параметры отображения > Ввод дат) порядок строк не влияет на расчет; каждая серия денежных потоков начинается с указанной вами даты.

Однако порядок строк важен для расчетов без дат, поскольку все строки обрабатываются последовательно. Учитывайте это при изменении порядка строк без дат.

В связи с этим также ознакомьтесь с разделом Основные концепции > Режимы, чтобы понять влияние выбора режима при выполнении расчетов без дат, особенно при определении нескольких строк платежей или сборов.

Настройки

Чтобы настроить Настройки для Калькулятора Curo, сначала коснитесь или щелкните по иконке с тремя полосками в верхнем левом углу приложения. Это действие откроет боковое меню. Оттуда выберите Настройки, чтобы загрузить экран настроек, где вы можете настроить:

Параметры отображения — Управление функциями, доступными на экране ввода калькулятора.

Валюты — Настройте отображение денежных значений в полях ввода и результатах.

Подразделы Настройки

Параметры отображения

Важно

Параметры отображения влияют на Шаблоны и Примеры. При их загрузке применяются настройки, использованные при создании, и вы не сможете их изменить, пока не очистите текущий расчет. Чтобы вернуться к настройкам по умолчанию, просто очистите все входные данные.

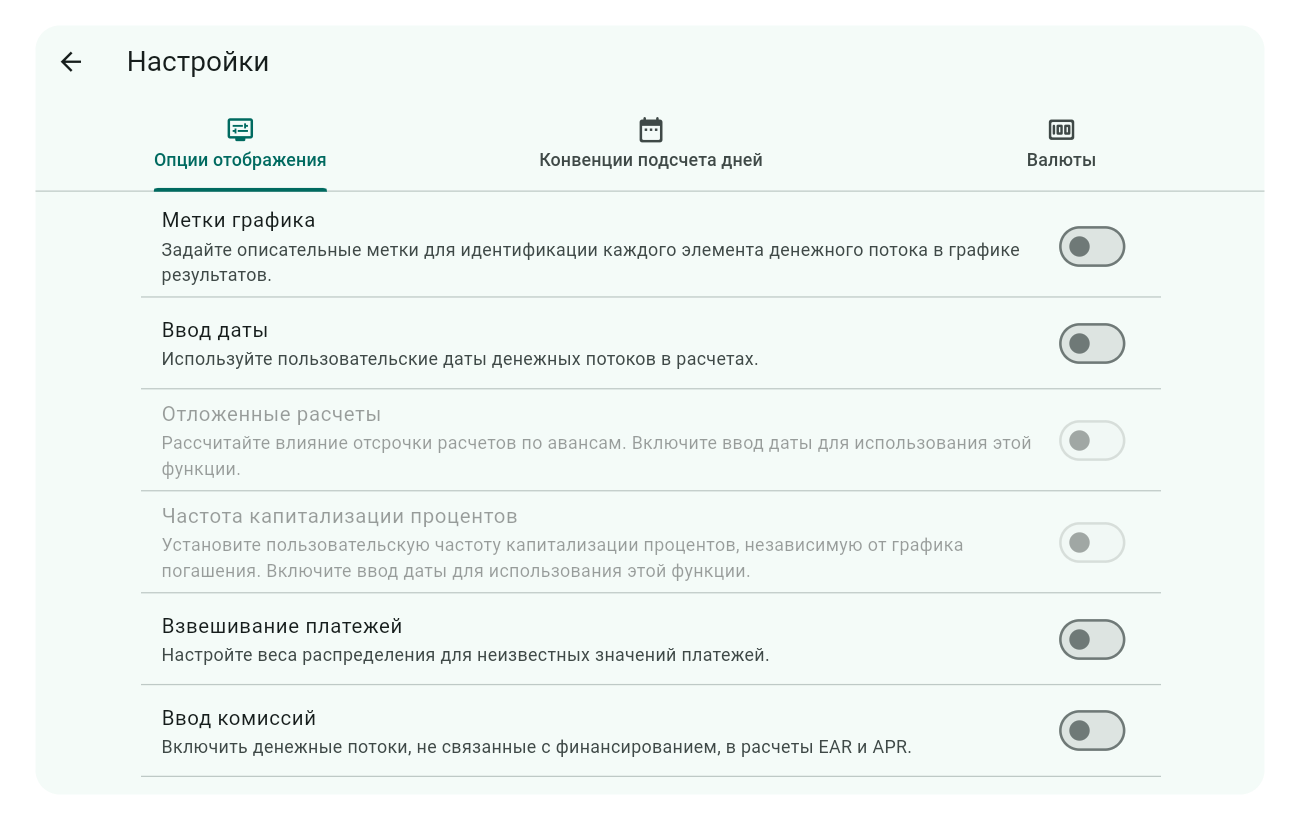

Вот как выглядят Параметры отображения по умолчанию, когда все опции отключены, что подходит для простых финансовых расчетов в повседневном использовании:

Для пользователей с более сложными задачами рассмотрите возможность включения следующих функций:

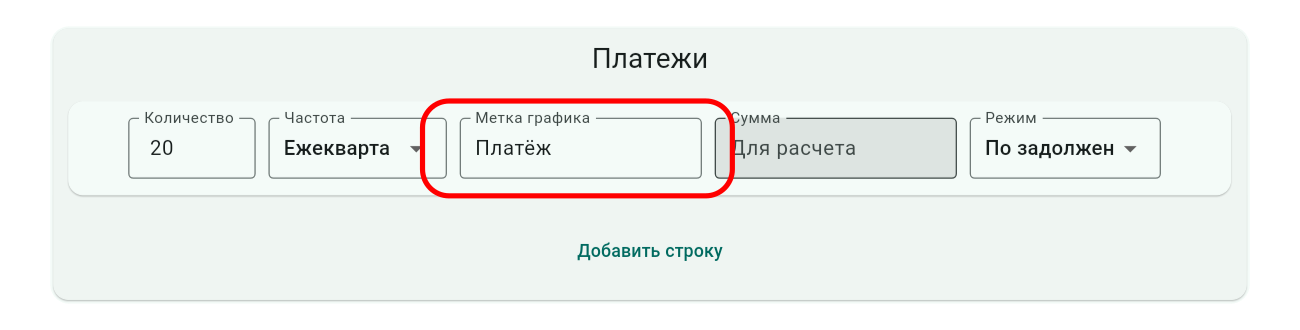

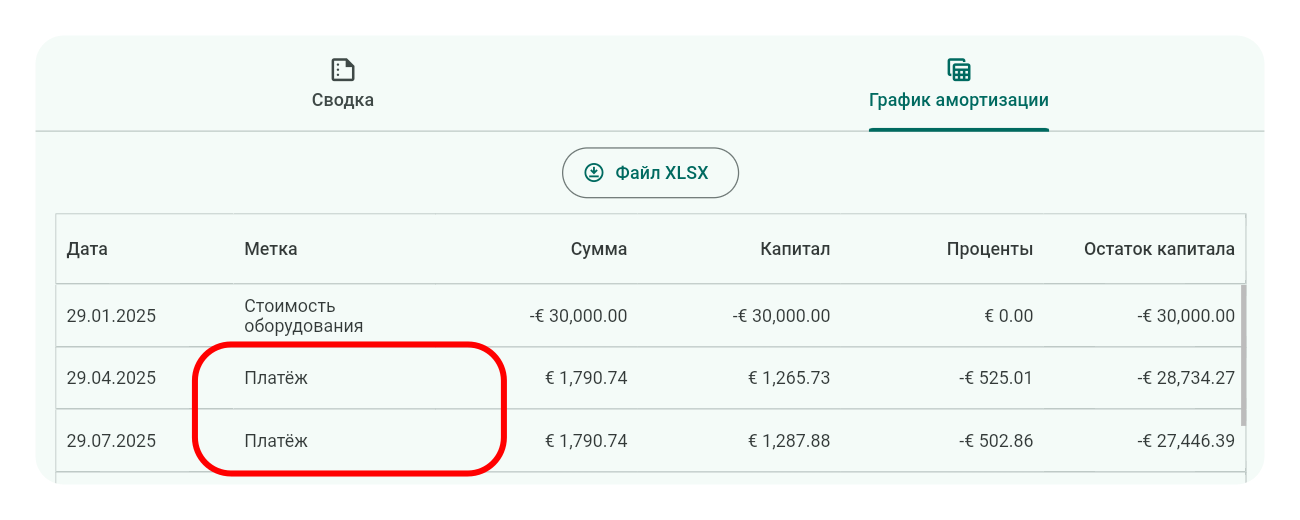

Метки расписания

Включите эту функцию, чтобы добавлять описательные метки к каждой строке в разделах Авансы, Платежи или Сборы на экране ввода калькулятора.

Эти метки отображаются в расписаниях результатов, предоставляя контекст для каждой записи.

Совет

Используйте единственное число для меток, например «Аренда» вместо «Аренды», для ясности в описании отдельных строк.

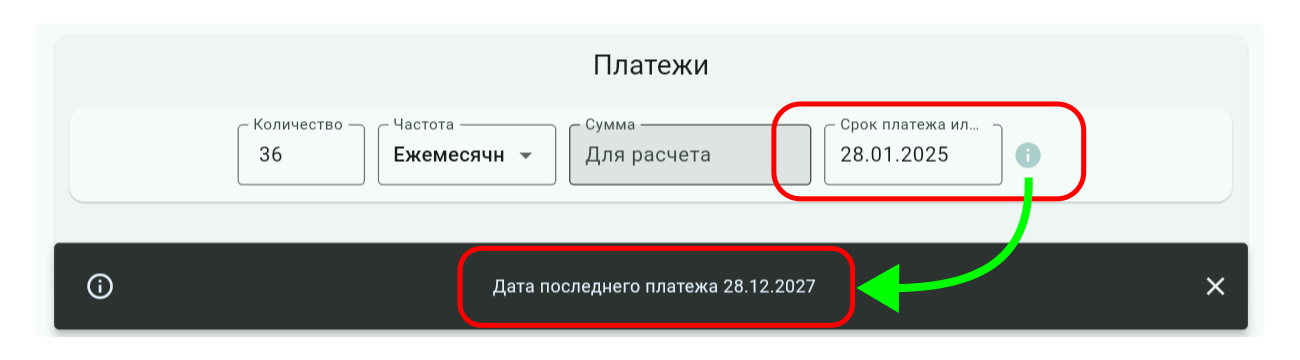

Ввод дат

Активируйте эту функцию, чтобы вручную задавать пользовательские даты денежных потоков для ваших расчетов. После активации поля ввода дат заменяют выпадающие списки Режим в интерфейсе калькулятора, и введенные даты обозначают начало каждой серии.

Заметка

Иконка информации рядом с полями дат в разделе «Платежи» предоставляет дополнительный контекст. Нажатие на эту иконку отобразит уведомление в нижней части экрана, показывающее дату последнего платежа в серии. Это важно для создания сложных графиков платежей.

Для подробного использования: Изучите примеры 07, 09, 10, 12, 13, 14 и 15 для полного понимания применения ввода дат в различных сценариях.

Важно

Расчеты всегда используют даты, независимо от того, включена ли эта функция. Если она отключена, калькулятор использует даты с вашего устройства/системы; если включена, используются указанные вами даты. Таким образом, расписания результатов всегда будут отображать даты, независимо от этой настройки.

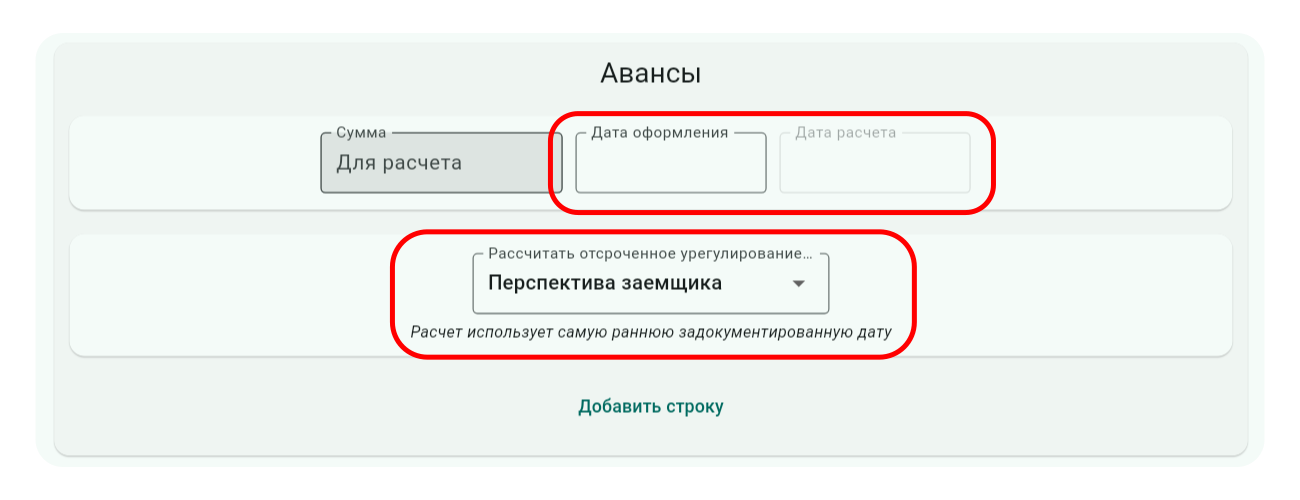

Отсроченные расчеты

Активируйте эту функцию, чтобы изучить, как отсрочка платежей от кредитора к поставщику оборудования влияет на финансовые расчеты по финансовому контракту. Это наглядно иллюстрирует концепцию временной стоимости денег и особенно полезно для кредиторов, хотя информативно для всех пользователей.

Примечание: Для работы этой функции требуется включение ввода дат.

При активации каждая строка в разделе «Авансы» будет содержать два поля дат:

Дата документа: Это дата начала финансового контракта с точки зрения заемщика или дата последующих получений, если до расчета есть несколько авансов.

Дата расчета: Эта дата, совпадающая или следующая за датой документа, обозначает момент, когда поставщик получает платеж, отсюда термин «отсроченный расчет».

Также появляется выпадающее меню, позволяющее выбрать перспективу для расчетов:

Перспектива заемщика — Используется самая ранняя дата документа.

Перспектива кредитора — Используется самая ранняя дата расчета.

Для углубленного изучения: Ознакомьтесь с примерами 13, 14 и 15, чтобы получить полное представление о применении и преимуществах этой функции.

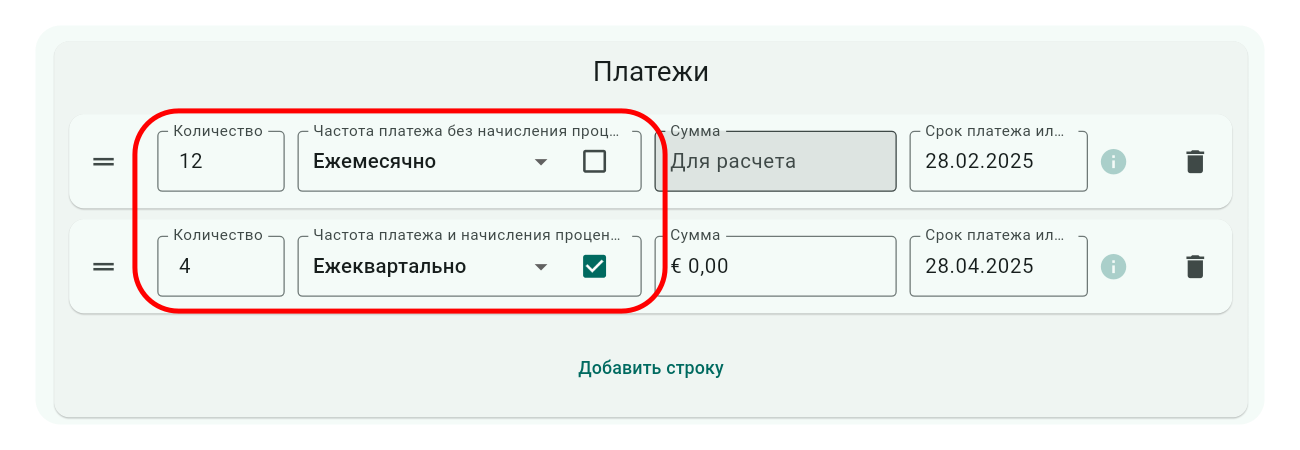

Частота капитализации процентов

Активируйте эту настройку, чтобы настроить частоту капитализации процентов независимо от графика погашения. Для использования этой функции необходимо включить ввод дат.

Конфигурация ввода:

Создайте как минимум две строки в разделе Платежи:

Для регулярных платежей снимите флажок процента рядом с выпадающим списком частоты.

Для капитализации процентов установите флажок процента и задайте сумму равной нулю, чтобы избежать неожиданных результатов.

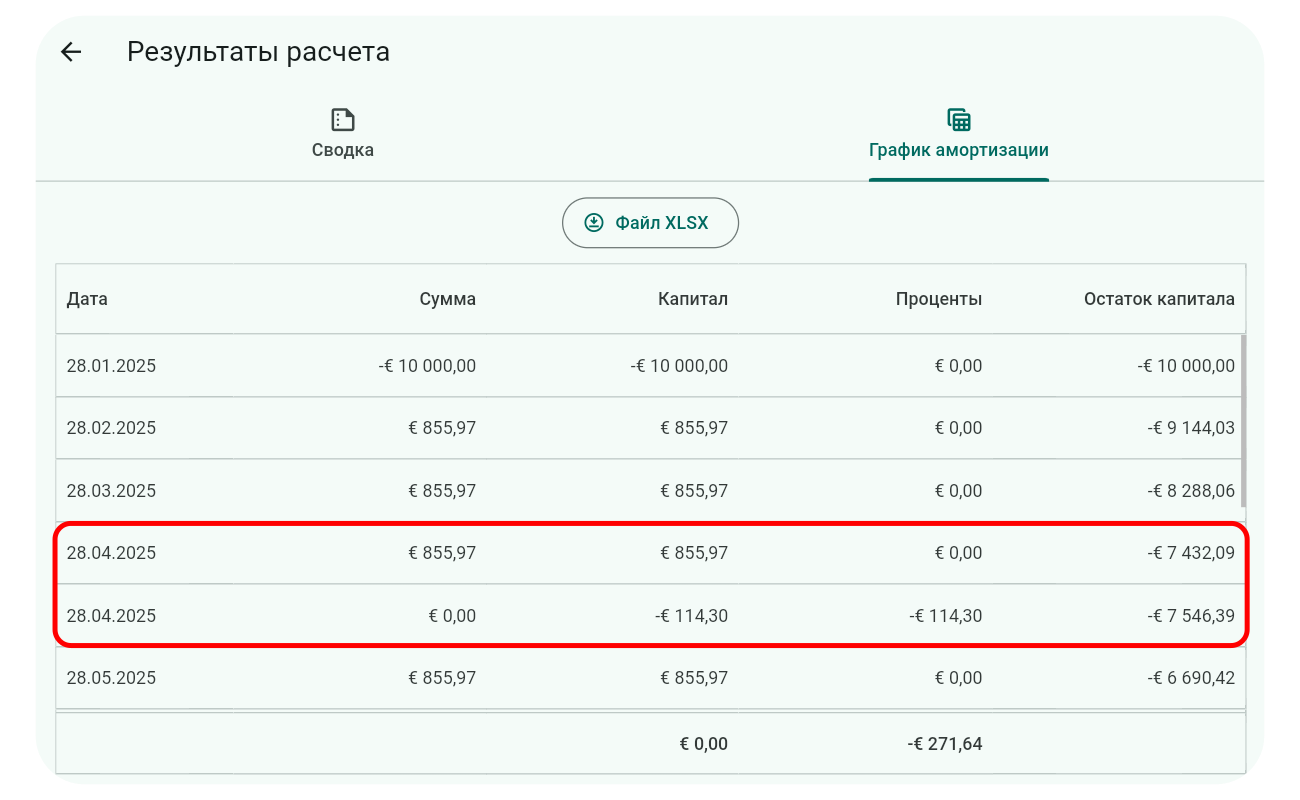

Пример: Снимки экрана выше и ниже показывают сценарий с ежемесячными платежами и ежеквартальной капитализацией процентов. Обратите внимание, как каждые три месяца графики процентов и погашения синхронизируются.

Подробный пример: Для более глубокого изучения см. пример 07.

Важно

Убедитесь, что графики платежей и процентов заканчиваются в одну дату для точных расчетов. Используйте иконку информации рядом с полями дат, чтобы подтвердить совпадение самых поздних конечных точек обоих графиков.

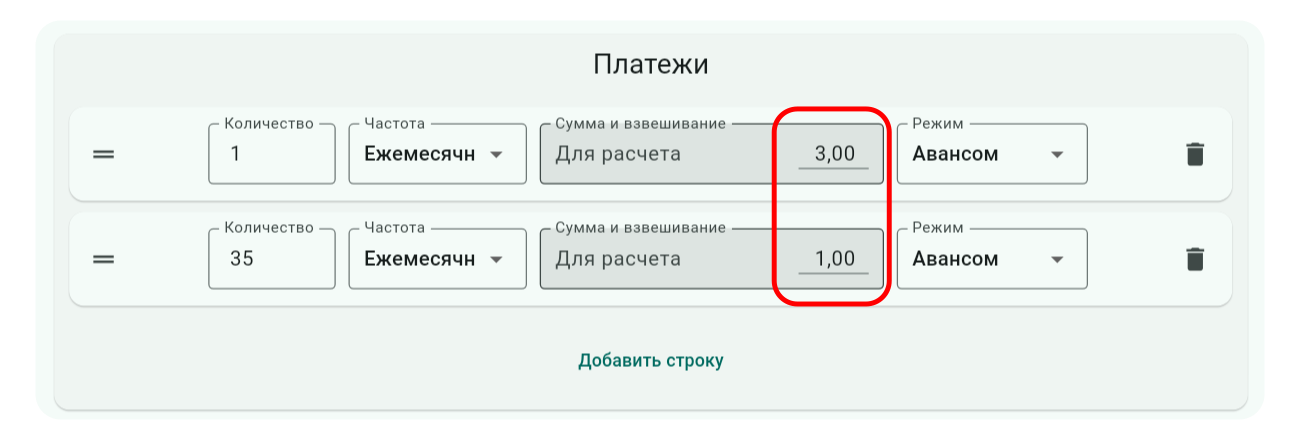

Вес платежей

Активируйте эту настройку, чтобы распределить веса для неизвестных значений платежей при расчетах, включающих две или более строки серий платежей. Рядом с полем суммы появляется дополнительное поле ввода для установки веса неизвестного значения.

Эта функция позволяет пропорционально распределять неизвестный платеж между несколькими сериями, а не решать для одного значения.

Для углубленного изучения: Ознакомьтесь с примерами 05 и 08, чтобы изучить потенциал этой функции.

Примечания:

Эффект одной серии: Применение веса к одной серии платежей не изменяет результат; все неизвестное значение присваивается этой серии.

Известные платежи: Если значение платежа известно, автоматически применяется вес 1, и его нельзя изменить.

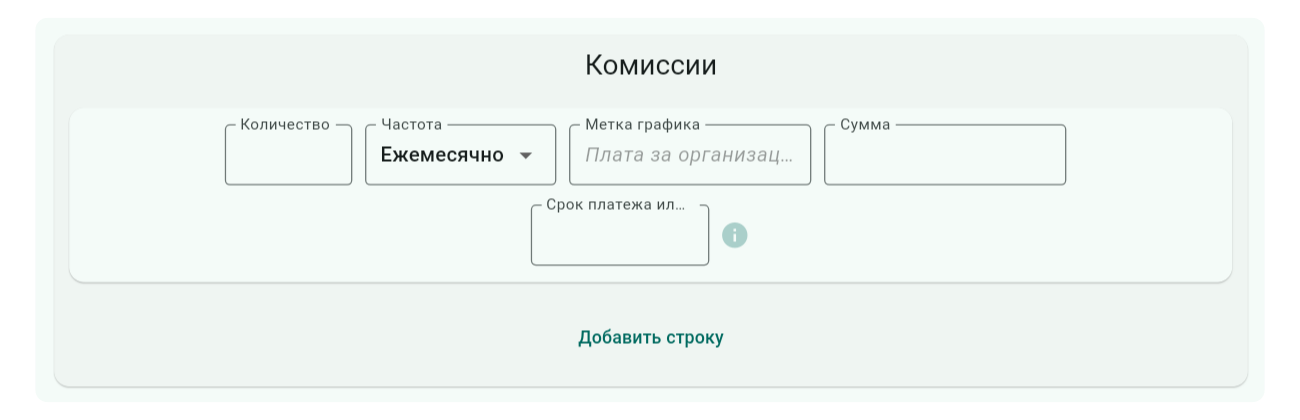

Ввод сборов

Активируйте эту настройку, чтобы включить нефинансовые денежные потоки в расчёты. Раздел «Сборы» появится на экране ввода при активации.

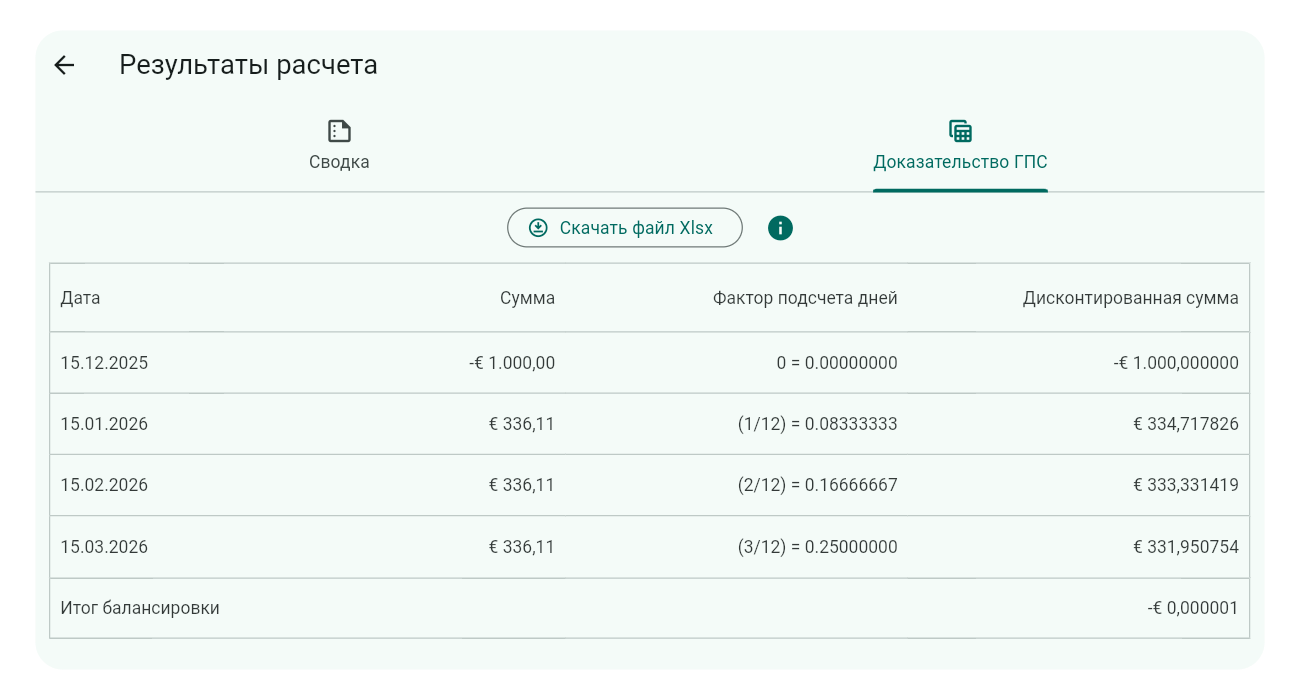

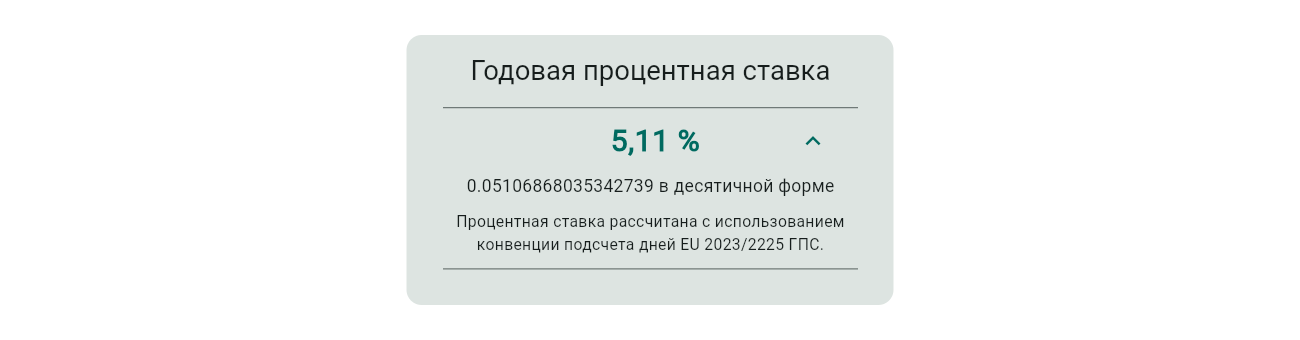

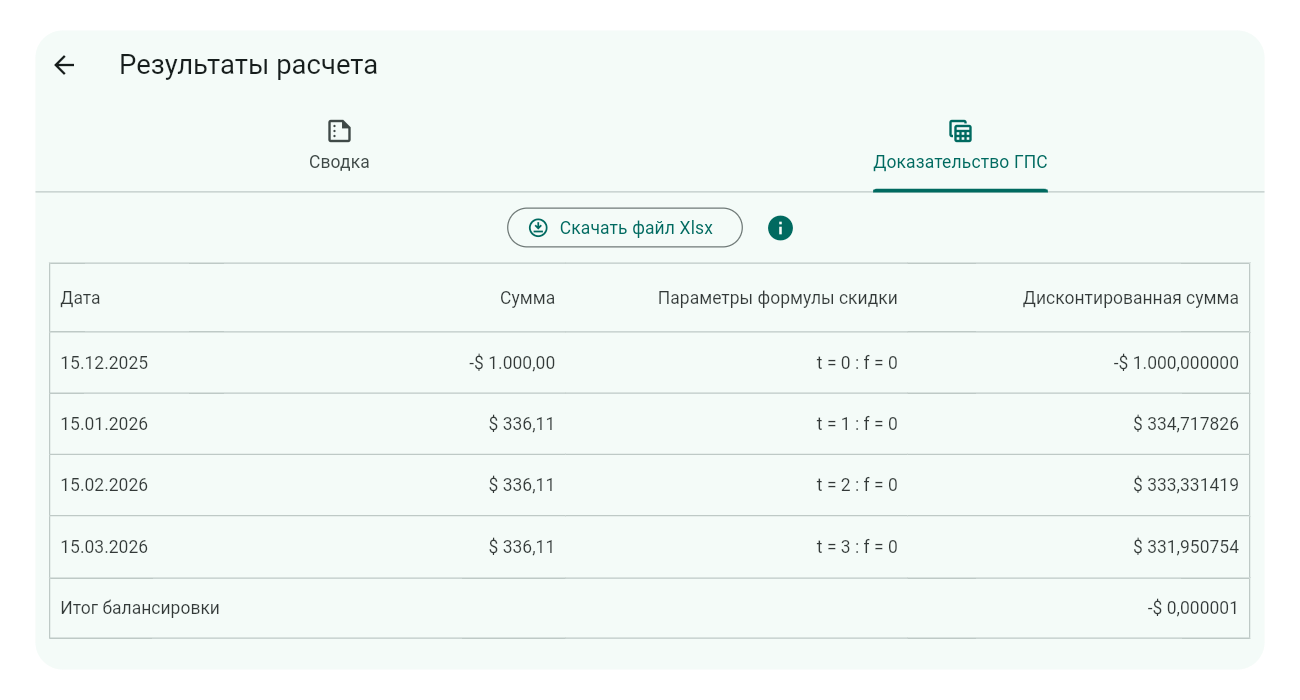

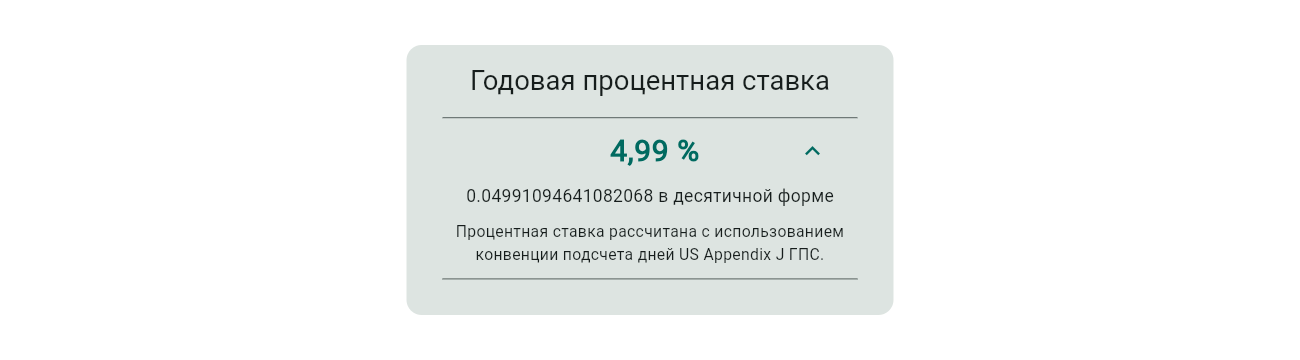

Калькулятор Curo может рассчитывать неизвестные процентные ставки или значения денежных потоков, учитывая эти определённые сборы. Это особенно полезно для расчёта установленных законом процентных ставок ГПС, которые должны включать все обязательные сборы, связанные с договорами потребительского кредита.

Каждая строка серии сборов включает выпадающее меню Метод оплаты, позволяющее указать, является ли сбор Оплаченным наличными (оплаченным непосредственно заёмщиком) или Финансируемым (финансируемым и добавленным к основной сумме кредита). Этот выбор определяет, включается ли сбор в расчёты, в зависимости от выбранной Конвенции подсчёта дней:

Стандартные конвенции (например, 30/360, Actual/Actual): Сборы, оплаченные наличными, исключаются, поскольку не влияют на финансируемую сумму, тогда как финансируемые сборы включаются, так как увеличивают основной капитал.

Конвенции ГПС/ЭГС (например, US Appendix J ГПС, EU 2023/2225 ГПС): Сборы, оплаченные наличными, включаются, поскольку влияют на общую стоимость кредита, тогда как финансируемые сборы исключаются, так как предполагается, что они являются частью предоставленной ставки или денежных потоков.

В таблице ниже показано, как обрабатываются сборы в зависимости от конвенции подсчёта дней:

Тип конвенции подсчёта дней

Сбор, оплаченный наличными Включён?

Финансируемый сбор Включён?

Стандартные конвенции

Нет

Да

Конвенции ГПС/ЭГС

Да

Нет

На скриншоте активированы настройки ввода меток и дат. Для расчётов, включающих сборы, рекомендуется активировать Ввод дат, чтобы учесть разовые сборы в конце срока финансирования.

Для подробного использования: Изучите пример 18, чтобы увидеть, как сборы применяются в расчётах ГПС.

Совет

Используйте выпадающее меню Метод оплаты, чтобы точно моделировать сборы для соблюдения нормативных требований, например, включая сборы, оплаченные наличными, в расчёты US Appendix J ГПС, EU 2023/2225 ГПС или другие расчёты ГПС.

Конвенции подсчета дней

Заметка

В этом разделе описывается, как управлять конвенциями подсчета дней, используемыми в расчетах. Для более глубокого понимания, что такое конвенции подсчета дней и их значение, посетите Основные концепции > Конвенции подсчета дней.

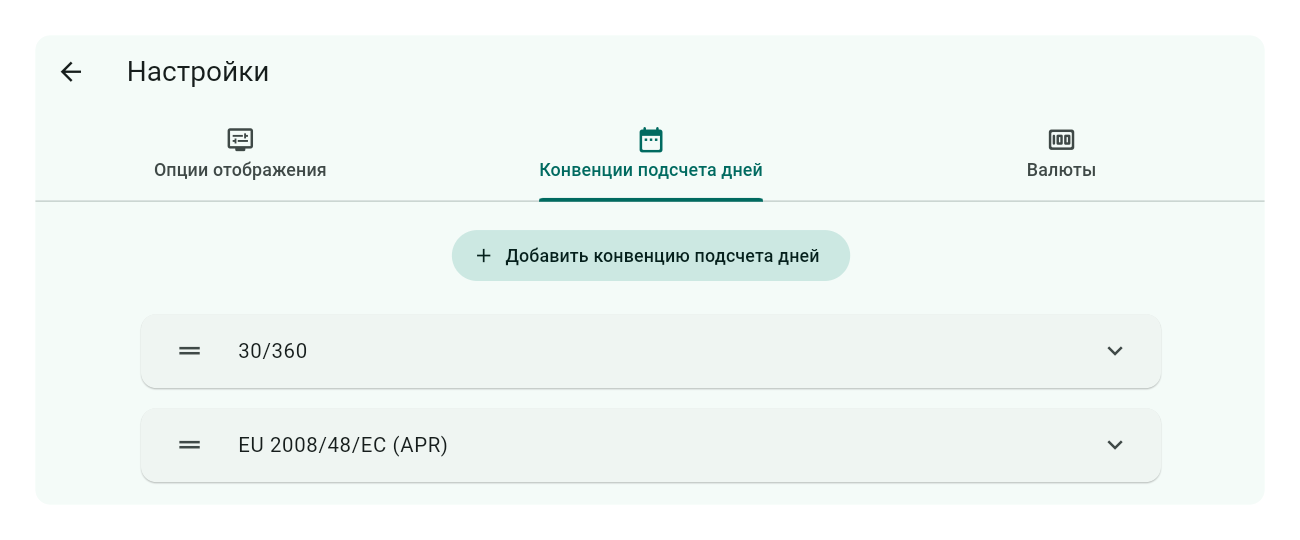

После установки приложения автоматически добавляется ряд конвенций подсчета дней. Они отображаются в упорядочиваемом списке, как показано ниже:

Чтобы изменить порядок конвенций, просто нажмите и удерживайте иконку перетаскивания слева от строки конвенции, затем переместите ее в нужное положение.

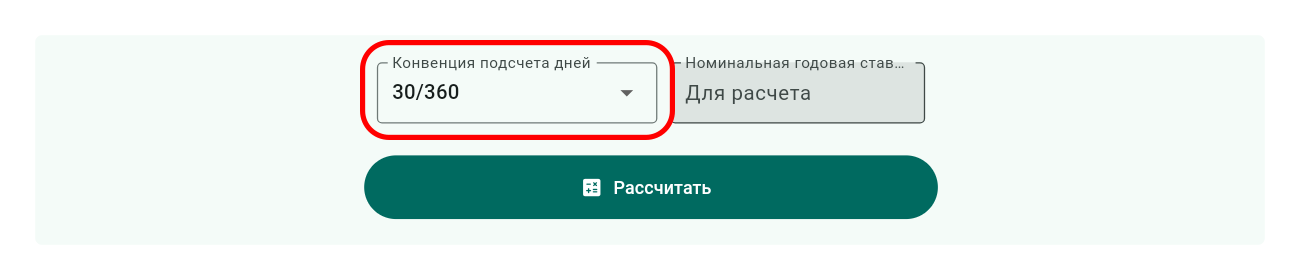

Первая конвенция в списке устанавливается по умолчанию и будет первым вариантом в выпадающем меню «Конвенция подсчета дней» в нижней части экрана ввода калькулятора, чуть выше кнопки Рассчитать, как показано здесь:

Поскольку все конвенции предопределены и не подлежат изменению пользователем, ваши возможности ограничены добавлением или удалением конвенций из списка.

Добавить конвенцию подсчета дней

Нажмите или коснитесь кнопки Добавить конвенцию подсчета дней над списком конвенций. Это действие откроет прокручиваемую панель выбора, отображающую доступные конвенции, которые еще не выбраны, каждая из которых сопровождается описанием, как рассчитывается длительность между денежными потоками. Выбор конвенции закрывает всплывающее окно и добавляет ваш выбор в конец списка.

Удалить конвенцию подсчета дней

Чтобы удалить конвенцию, нажмите или коснитесь строки конвенции подсчета дней, которую хотите удалить. Панель развернется, показывая иконку удаления в правом нижнем углу. Нажмите эту иконку, чтобы удалить конвенцию из списка. Если позже вам понадобится эта конвенция, вы можете просто добавить ее обратно, как описано выше.

Заметка

Вы не можете удалить последнюю оставшуюся конвенцию; всегда должна быть выбрана хотя бы одна.

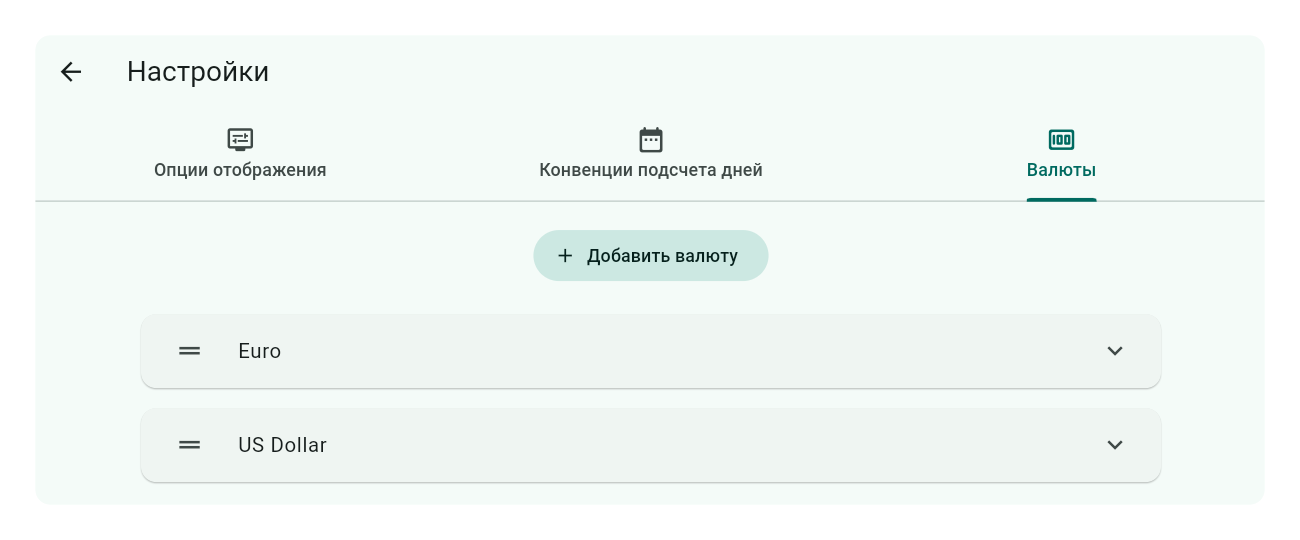

Валюты

Заметка

Как объясняется в других разделах этого руководства, настройки валют в первую очередь влияют на отображение денежных данных. Однако установленная для каждой валюты десятичная точность влияет на расчеты. Несмотря на это, переключение между валютами не изменяет номинальные входные значения расчетов.

После установки приложения автоматически добавляется несколько примеров валют. Они отображаются в упорядочиваемом списке, как показано ниже:

Первая валюта в списке устанавливается по умолчанию для отображения. Чтобы изменить порядок валют, просто нажмите и удерживайте иконку перетаскивания слева от строки валюты, затем переместите ее в нужное положение.

Все определенные валюты появятся в селекторе валют на экране ввода калькулятора. Чтобы открыть этот селектор, нажмите или коснитесь иконки денег в правом верхнем углу экрана ввода, как показано здесь:

В следующем разделе описано, как добавлять, изменять или удалять валюты.

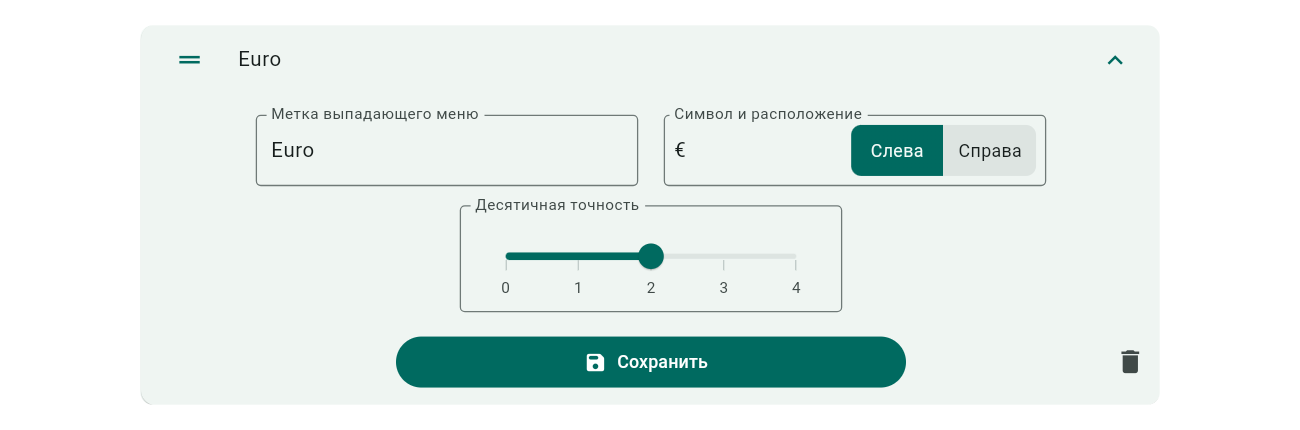

Добавить валюту

Нажмите или коснитесь кнопки Добавить валюту над списком валют. Под последней валютой появится новая панель ввода:

Действия ввода:

Метка выпадающего меню: Введите краткое, уникальное название для валюты, которое будет отображаться в селекторе валют. Это поле обязательно.

Символ и позиция: Укажите символ валюты и используйте переключатель, чтобы выбрать, должен ли он отображаться слева или справа от денежных значений. Это поле необязательно; оставьте пустым для более чистого отображения.

Десятичная точность: Используйте ползунок, чтобы установить количество десятичных знаков (от 0 до 4) для финансовых расчетов, что влияет на отображение как входных данных, так и результатов. Хотя обычно используется стандартная точность для валюты, вы можете выбрать иное.

После завершения нажмите или коснитесь Сохранить.

Редактировать валюту

Чтобы изменить валюту, коснитесь ее строки, чтобы открыть панель ввода. Внесите изменения и затем нажмите или коснитесь Сохранить.

Удалить валюту

Чтобы удалить валюту, коснитесь ее строки, чтобы развернуть панель ввода, затем выберите иконку удаления . Вам будет предложено диалоговое окно для подтверждения действия.

Заметка

Вы не можете удалить последнюю оставшуюся валюту; всегда должна быть определена хотя бы одна.

Мои шаблоны

Шаблоны упрощают повторяющиеся расчеты с похожими входными данными. Калькулятор Curo использует шаблоны для предоставления множества примеров, помогая вам освоить его функции. Вы можете изменить любой пример, адаптируя его под свои нужды, и сохранить как личный шаблон, избегая необходимости начинать с нуля. Всего несколькими касаниями или кликами выполняйте настроенные расчеты, что делает этот инструмент одним из самых удобных и мощных!

Начните оптимизировать свои расчеты уже сегодня с шаблонами Калькулятора Curo!

Подразделы Мои шаблоны

Создание шаблона

У вас есть два варианта создания шаблонов, каждый со своими преимуществами и недостатками:

Создание шаблона с нуля: Этот подход предлагает больше гибкости, но требует ручной настройки параметров отображения калькулятора для активации нужных функций.

Создание шаблона на основе примера калькулятора: Это, безусловно, самый быстрый и простой метод, но вы не можете изменять параметры отображения загруженного примера.

Важно

Когда загружается пример калькулятора или созданный вами шаблон, применяются Настройки > Параметры отображения, использованные при его создании, и их нельзя изменить впоследствии. Поэтому создание шаблона на основе примера не всегда является лучшим подходом.

Независимо от выбранного метода, первым шагом является ввод или изменение всех необходимых данных для расчета. Выполните расчет, чтобы убедиться, что ваши входные данные подходят для создания шаблона. При необходимости корректируйте и повторяйте. Убедившись в правильности результатов, переходите к сохранению этих данных как шаблона.

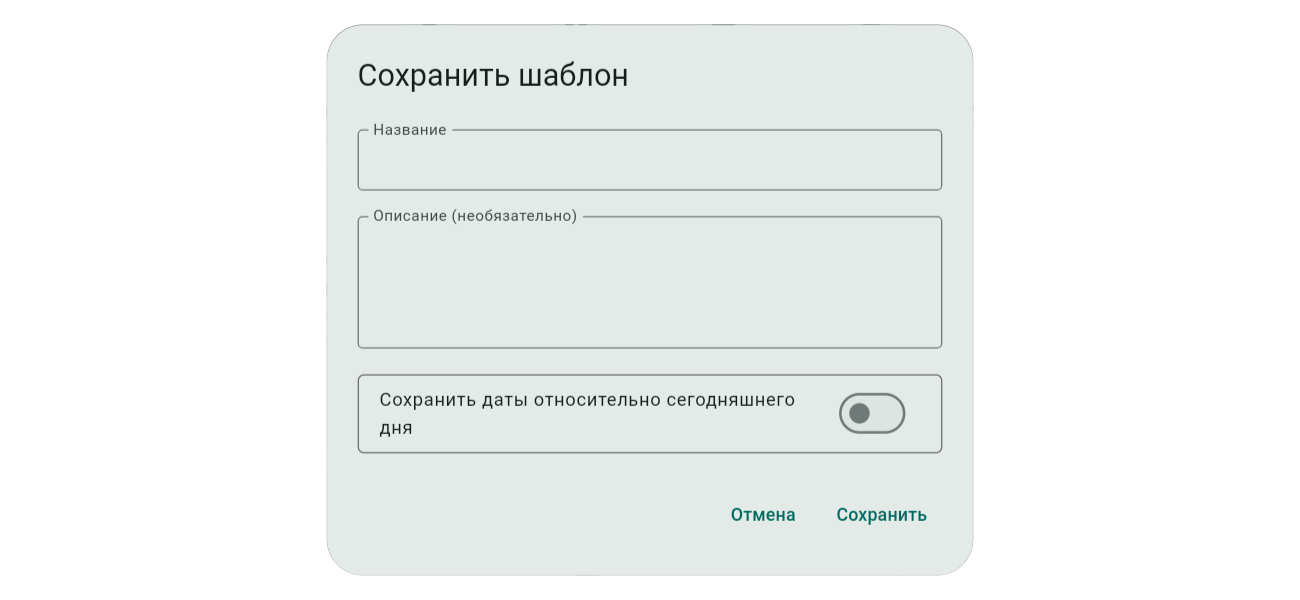

Сохранение шаблона

В верхней части экрана ввода калькулятора выберите иконку сохранения, как показано на изображении.

Это откроет всплывающее окно, как показано на изображении. Описание полей приведено ниже.

Название: Название должно уникально идентифицировать ваш шаблон для удобства выбора из списка, который может включать множество шаблонов.

Описание: Описание, которое является необязательным, предоставляет дополнительный контекст сверх того, что указано в названии.

Сохранить даты (переключатель): Этот переключатель отображается только если шаблон содержит ввод дат. Два варианта сохранения дат:

Сохранить даты относительно сегодня (переключатель выключен): Все даты сохраняются как смещения от текущей даты устройства/системы. При загрузке шаблона в будущем даты пересчитываются на основе даты устройства/системы на тот момент с повторным применением смещений.

Сохранить даты как введенные (переключатель включен): Все даты сохраняются точно как были введены.

Выберите кнопку Сохранить, когда закончите, или кнопку Отмена, чтобы отменить. Уведомление в нижней части экрана подтвердит, что шаблон сохранен.

После создания одного или нескольких шаблонов вам нужно будет изучить Управление шаблонами, тема, которая рассматривается далее.

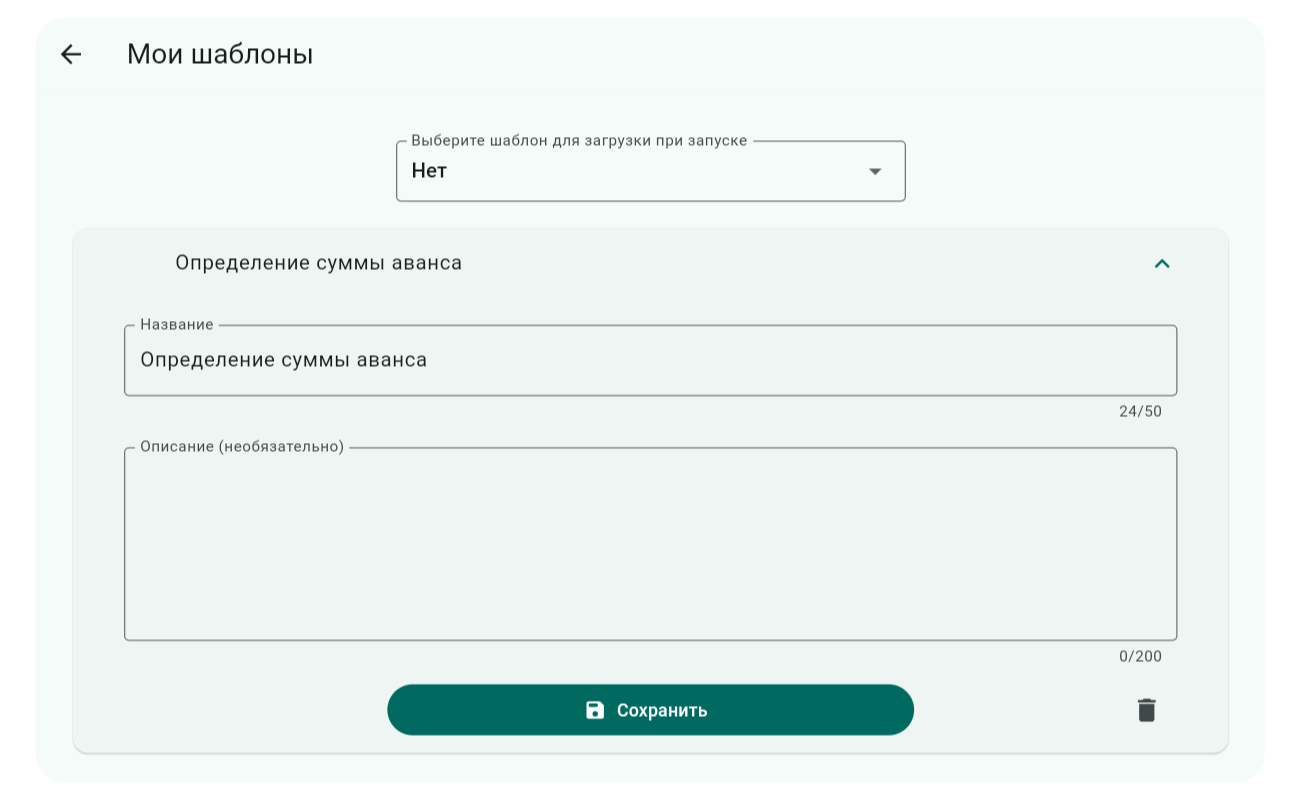

Управление шаблонами

Чтобы открыть экран управления шаблонами, сначала коснитесь или щелкните по иконке с тремя полосками в верхнем левом углу приложения. Это действие откроет боковое меню. Оттуда выберите Мои шаблоны, чтобы загрузить экран управления.

Возможности управления шаблонами ограничены изменением Названия и Описания, указанных при создании шаблона, удалением шаблона и назначением шаблона для загрузки при запуске приложения (все описано ниже).

Заметка

На этом экране нельзя напрямую изменять входные данные и настройки шаблона расчета. Чтобы их модифицировать, загрузите нужный шаблон на экране ввода калькулятора, внесите изменения и затем повторно сохраните его как шаблон. Вернитесь сюда, чтобы удалить старый шаблон.

После создания первого шаблона экран управления будет выглядеть примерно так, как показано на изображении ниже.

Первое, что вы заметите, — это выпадающее меню Выберите шаблон для загрузки при запуске, расположенное над списком шаблонов. Это меню содержит все ваши текущие шаблоны, позволяя назначить определенный шаблон для загрузки при запуске приложения. Эта опция особенно полезна для финансовых специалистов, выполняющих стандартные расчеты ежедневно, а не для случайных пользователей.

Когда у вас есть более одного шаблона, слева от каждой строки появляется иконка перетаскивания , с помощью которой вы можете изменить порядок шаблонов. Порядок шаблонов отражается в всплывающем селекторе шаблонов, доступном с экрана ввода калькулятора.

Конкретные действия с шаблонами включают:

Редактирование: Коснитесь шаблона, который хотите обновить, в списке, и появится расширяющаяся панель с полями Название и Описание. Внесите изменения и выберите Сохранить.

Удаление: Коснитесь шаблона, который хотите удалить, и в расширяющейся панели выберите иконку удаления Удалить. Появится диалоговое окно подтверждения, запрашивающее подтверждение действия.

Примеры расчетов

Калькулятор Curo оснащен множеством примеров, разработанных для ознакомления с использованием его обширных функций. Эти примеры помогают быстро освоить специфические расчеты, избегая крутой кривой обучения.

Всего тремя касаниями или кликами вы можете выполнять расчеты от простых до сложных, что делает этот инструмент одним из самых простых в использовании!

Важно

Примеры используют номинальные значения денежных потоков, основанные на евро, которые могут плохо масштабироваться для других валют из-за различий в обменных курсах. Хотя вы можете выбрать предпочитаемую валюту в разделе Настройки > Валюты, эти настройки влияют только на отображение данных; они не изменяют базовые значения расчетов. Поэтому при использовании другой валюты вам может потребоваться вручную скорректировать значения примера, чтобы они лучше соответствовали вашему локальному контексту.

Чтобы получить доступ к примерам:

Найдите третью кнопку слева на панели кнопок быстрого действия, как показано на изображении ниже.

Коснитесь или щелкните эту кнопку, чтобы открыть всплывающую панель с прокручиваемым списком примеров.

Выберите интересующий вас пример, коснувшись или щелкнув по нему. Это действие автоматически настроит Параметры отображения и заполнит экран ввода данными примера.

Для выполнения расчета просто нажмите кнопку «Рассчитать».

Дополнительная и более подробная информация о каждом примере доступна через меню слева. Эти примеры разработаны для дополнения входных данных расчетов, предоставляя контекстные пояснения о том, как работают расчеты. В них широко используются диаграммы для визуального объяснения финансовых денежных потоков, что рассматривается далее.

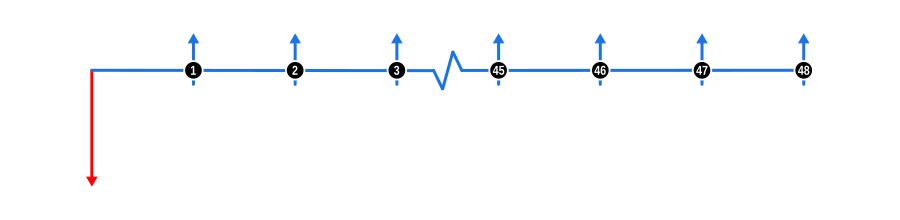

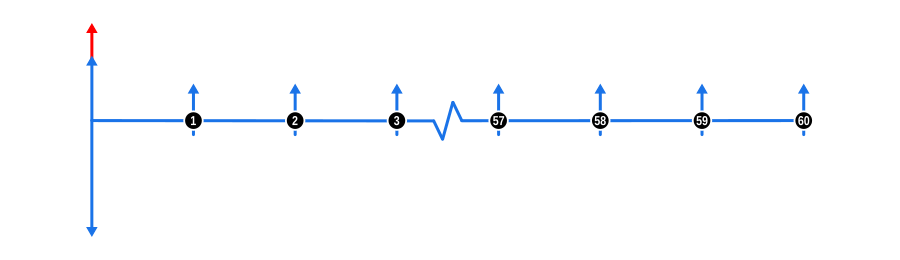

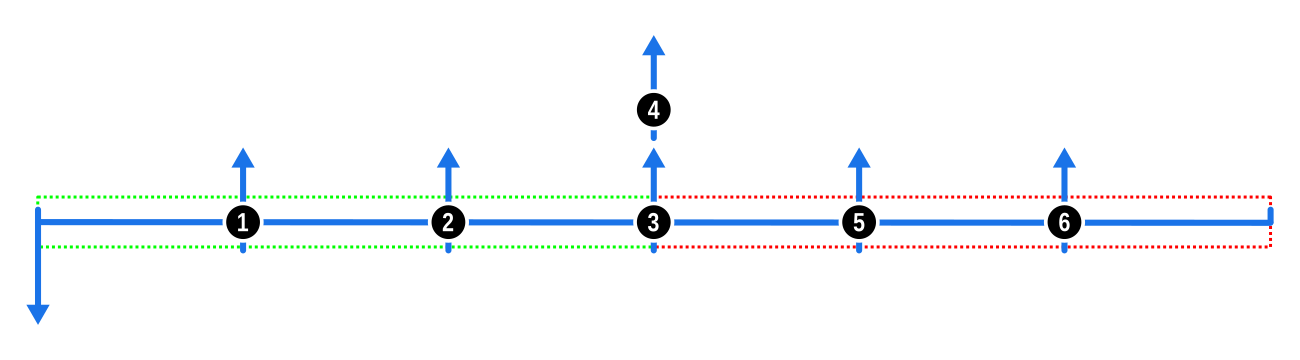

Диаграммы денежных потоков

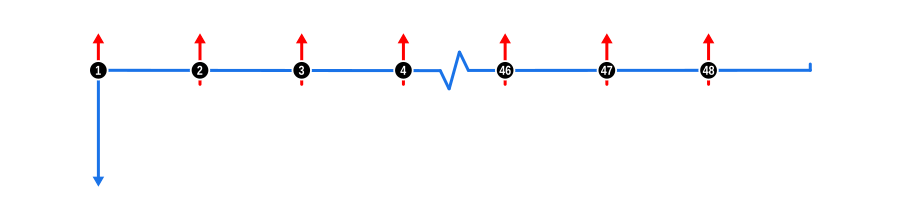

Диаграмма денежных потоков — это визуальный инструмент, который простым образом представляет время и направление финансовых транзакций. Диаграмма ниже взята из примера 1, типична для диаграмм, сопровождающих другие примеры.

Понимание диаграммы:

Временная шкала: Диаграмма начинается с горизонтальной линии, представляющей длительность или срок контракта, который обычно разделен на периоды начисления процентов.

Стрелки денежных потоков:

Стрелки вверх обозначают приток денежных средств, например, деньги, полученные кредитором, отмеченные в точке на временной шкале, где происходит транзакция.

Стрелки вниз указывают на отток денежных средств, или деньги, выплаченные кредитором.

Связь с калькулятором:

Стрелки вниз (денежные потоки) соответствуют данным, которые вы вводите в раздел Авансы на экране ввода калькулятора.

Напротив, стрелки вверх (денежные потоки) соответствуют записям в разделе Платежи и, при необходимости, в разделе Сборы (см. Настройки > Ввод сборов).

Обратите внимание, мы используем цветные стрелки для быстрого определения известных и неизвестных значений:

Красные стрелки — неизвестные значения.

Синие стрелки — известные значения; если все стрелки синие, неизвестной является процентная ставка.

Есть один пример с зеленой стрелкой, используемой для обозначения нефинансового денежного потока сбора.

Если есть серия одинаковых значений, мы сжимаем временную шкалу, а не отображаем их все. В соответствующей точке будет отображена линия-гармошка, и мы нумеруем денежные потоки платежей до и после этой точки, чтобы вы не потеряли счет общего количества.

Эта визуальная репрезентация помогает понять, как каждая транзакция влияет на общий финансовый сценарий с течением времени, делая сложные расчеты более интуитивными.

Подразделы Примеры расчетов

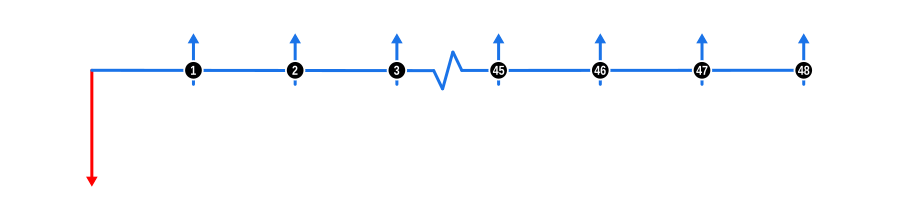

Пример 1

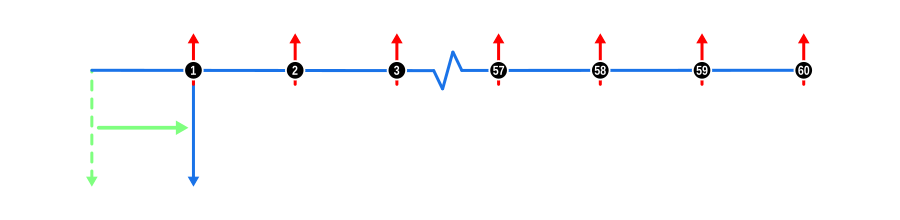

Определение суммы аванса

Этот пример показывает, как определить максимальную сумму кредита, которую вы можете себе позволить для личных или деловых нужд. Расчет основан на вашей способности к регулярным платежам и процентной ставке кредитора.

Этот пример иллюстрирует концепцию дисконтирования будущих денежных потоков для определения их текущей стоимости, что крайне важно для оценки доступности кредита. Диаграмма ниже визуализирует динамику денежных потоков:

Входные данные для расчета примера

Аванс: Показан красной стрелкой вниз в начале временной шкалы, обозначает сумму, которую вы рассчитываете.

Платежи: Представлены синими стрелками вверх, это регулярные платежи, которые вы можете себе позволить.

Процентная ставка: Хотя она не показана на диаграмме, эта ставка используется для дисконтирования будущих платежей до их текущей стоимости. Она может быть основана на предположении или реальной ставке кредитора.

Преимущества и последствия

Понимание того, какую сумму вы можете занять, крайне важно для принятия обоснованных финансовых решений, особенно при рассмотрении покупки значительных объектов. Если рассчитанная сумма кредита меньше необходимой:

Возможно, потребуется внести дополнительные средства.

Увеличить срок кредита для снижения ежемесячных платежей.

Найти кредитора с более выгодными ставками.

Если рассчитанная сумма превышает ваши потребности:

Вы можете выбрать более низкие ежемесячные платежи.

Сократить срок кредита, чтобы уменьшить общую сумму выплаченных процентов.

Этот пример помогает ориентироваться в этих решениях, предоставляя четкую финансовую картину на основе вашей текущей платежеспособности и рыночных ставок.

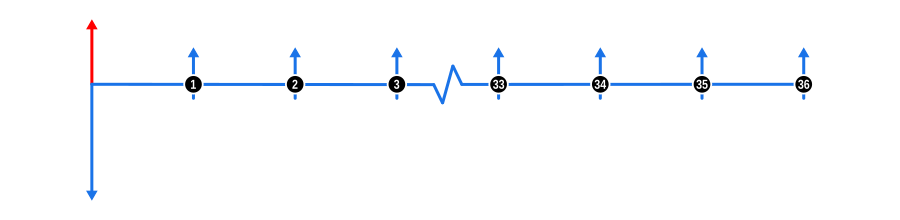

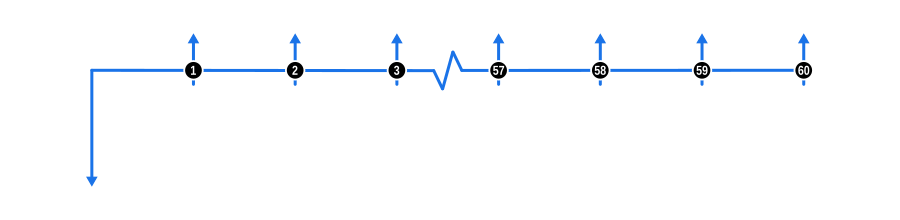

Пример 2

Определение необходимого депозита

Этот пример показывает, как рассчитать минимальный депозит, необходимый для покупки актива, используя ваши регулярные платежи и процентную ставку кредитора.

Этот пример иллюстрирует, как определить необходимый взнос, когда стоимость дисконтированных будущих денежных потоков не покрывает полную стоимость объекта. Диаграмма ниже визуализирует динамику денежных потоков:

Входные данные для расчета примера

Аванс: Показан синей стрелкой вниз в начале временной шкалы, обозначает полную денежную стоимость или сумму кредита до того, как станет известен ваш взнос.

Платежи:

Красная стрелка вверх в начале временной шкалы — это депозитный взнос, который вы рассчитываете.

Те, что представлены синими стрелками вверх, — это регулярные платежи, которые вы можете себе позволить.

Процентная ставка: Хотя она не показана на диаграмме, эта ставка используется для дисконтирования будущих платежей до их текущей стоимости. Она может быть основана на предположении или реальной ставке кредитора.

Преимущества и последствия

Понимание того, какой взнос может потребоваться для покрытия стоимости объекта, крайне важно для принятия обоснованных финансовых решений, особенно при рассмотрении покупки значительных объектов. Если рассчитанная сумма взноса превышает имеющиеся у вас наличные средства:

Увеличьте срок кредита, чтобы снизить сумму взноса.

Найдите кредитора с более выгодными ставками.

Если рассчитанная сумма меньше, чем вы готовы внести:

Вы можете выбрать более низкие ежемесячные платежи.

Сократить срок кредита, чтобы уменьшить общую сумму выплаченных процентов.

Этот пример помогает ориентироваться в этих решениях, предоставляя четкую финансовую картину на основе ваших текущих денежных ресурсов и рыночных ставок.

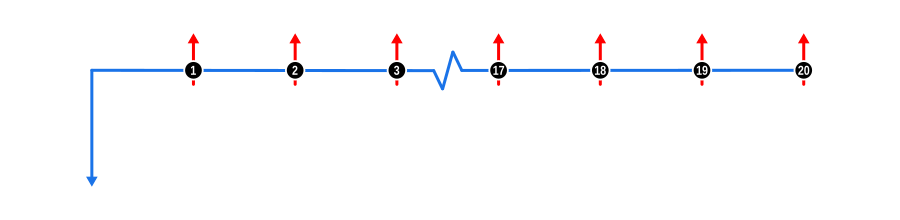

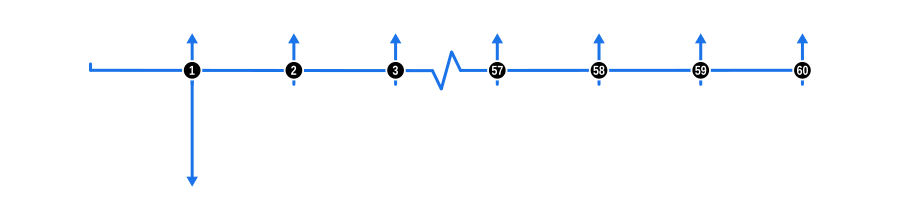

Пример 3

Определение платежа в профиле погашения в конце периода

Этот пример демонстрирует, как рассчитать сумму платежа, когда он выплачивается в конце каждого периода погашения, известного как «в конце периода».

Этот пример иллюстрирует использование одного из двух Режимов, ключевой концепции в финансовых расчетах, при решении для неизвестных. Для разнообразия платежи «в конце периода» назначены с ежеквартальной частотой. Диаграмма ниже визуализирует динамику денежных потоков:

Входные данные для расчета примера

Аванс: Показан синей стрелкой вниз в начале временной шкалы, обозначает известное значение.

Платежи: Представлены красными стрелками вверх, это регулярные ежеквартальные платежи. Обратите внимание, что первый платеж в серии происходит в конце первого квартала после аванса, а остальные платежи следуют регулярно.

Преимущества и последствия

Понимание влияния режимов на расчеты важно по следующим причинам:

Платежи «в конце периода» увеличивают общую сумму выплаченных процентов, поскольку сокращение капитала откладывается (в отличие от «авансом», рассмотренного в примере 4).

Как заемщик, знание режима, используемого в финансовых предложениях, позволяет точно сравнивать; например, подразумеваемая ставка в заданном профиле погашения с одинаковой суммой платежа может значительно варьироваться в зависимости от режима погашения, хотя разница в подразумеваемых ставках уменьшается с увеличением срока погашения.

Управление денежными потоками: Платежи «в конце периода» могут лучше соответствовать определенным циклам денежных потоков, например, получению дохода в конце периода, что может быть более подходящим для управления личными или деловыми финансами.

Влияние на общие проценты: Понимание того, как платежи «в конце периода» влияют на общую сумму процентов, выплаченных за срок кредита, может повлиять на решения о сроках кредита, особенно для долгосрочных кредитов, где разница в процентах может быть значительной.

Переговорная сила: Знание режимов платежей может дать преимущество при переговорах об условиях кредита с кредиторами, что потенциально приведет к лучшим ставкам или условиям, если вы сможете обосновать выбор режима, подходящего для вашего финансового планирования.

Бюджетирование: Для целей бюджетирования платежи «в конце периода» позволяют накапливать проценты еще за один период до первого платежа, что может потребовать корректировок в краткосрочном финансовом планировании.

Кредитные продукты: Некоторые кредитные продукты, такие как определенные ипотеки или бизнес-кредиты, могут предлагать только структуру платежей «в конце периода», поэтому понимание этого режима крайне важно для тех, кто рассматривает эти финансовые продукты.

Этот пример помогает ориентироваться в этих решениях, предоставляя четкую финансовую картину на основе различных структур погашения и их влияния на ваше финансовое состояние.

Пример 4

Определение платежа в профиле погашения авансом

Этот пример демонстрирует, как рассчитать сумму платежа, когда он выплачивается в начале каждого периода погашения, известного как «авансом».

Этот пример иллюстрирует использование одного из двух Режимов, ключевой концепции в финансовых расчетах, при решении для неизвестных. Платежи «авансом» назначены с ежемесячной частотой для контраста с предыдущим примером. Диаграмма ниже визуализирует динамику денежных потоков:

Входные данные для расчета примера

Аванс: Показан синей стрелкой вниз в начале временной шкалы, обозначает известное значение.

Платежи: Представлены красными стрелками вверх, это регулярные ежемесячные платежи. Обратите внимание, что первый платеж в серии происходит в начале первого месяца, совпадая с авансом, а остальные платежи следуют регулярно.

Преимущества и последствия

Понимание последствий режима платежей «авансом» в финансовых расчетах крайне важно по следующим причинам:

Платежи «авансом» уменьшают общую сумму выплаченных процентов, поскольку сокращение капитала начинается немедленно (в отличие от «в конце периода» в примере 3).

Как заемщик или инвестор, распознавание режима помогает точнее сравнивать финансовые продукты; например, эффективная процентная ставка может быть ниже при платежах «авансом» из-за более быстрого сокращения основного долга.

Управление денежными потоками: Платежи «авансом» могут требовать больше начальных денежных средств, но могут привести к снижению общей стоимости процентов, что выгодно для тех, у кого достаточно денежных резервов.

Экономия на процентах: За срок кредита режим «авансом» может привести к значительной экономии на процентах, особенно для долгосрочных кредитов или сценариев с высокими ставками.

Планирование бюджета: Этот режим может повлиять на ежемесячное бюджетирование, поскольку платежи требуются с самого начала, что может быть сложным для тех, у кого нерегулярный доход.

Переговоры: Понимание режима «авансом» может дать преимущество при переговорах об условиях кредита, возможно, обеспечив более низкие ставки или лучшие условия благодаря сниженному риску для кредитора.

Сравнение кредитов: При сравнении различных предложений по кредитам знание того, являются ли платежи «авансом» или «в конце периода», может существенно изменить воспринимаемую стоимость заимствования.

Инвестиционные продукты: Для инвестиций или аннуитетов, выплачиваемых «авансом», время платежей может повлиять на расчет ставок доходности, что выгодно для инвесторов, ищущих немедленные потоки дохода.

Этот пример помогает понять, как время платежей влияет на финансовые результаты, позволяя принимать более обоснованные решения в личных или деловых финансовых сценариях.

Пример 5

Определение платежа в профиле погашения 3+33

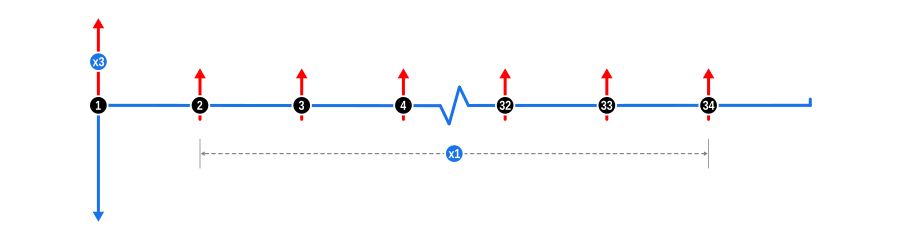

Этот пример демонстрирует, как рассчитать график платежей, где первые три платежа выплачиваются в начале контракта, известного как «авансом». Остальные платежи затем распределяются. Такая структура часто используется в кредитах для малого бизнеса, особенно в лизинговых соглашениях.

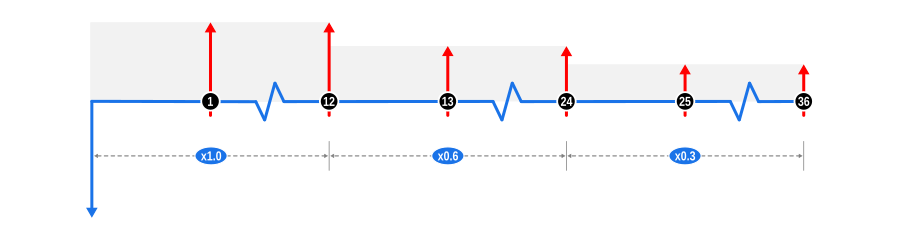

Этот пример иллюстрирует использование «фронтальной загрузки» профиля погашения на пропорциональной основе при решении для неизвестных и использует функцию калькулятора Вес платежей. Структура погашения 3+33 распространена в лизинговых соглашениях для малого бизнеса, и существуют ее вариации, такие как 3+35. Этот пример разработан специально для финансовых специалистов, хотя он должен быть информативным для всех пользователей. Диаграмма ниже визуализирует динамику денежных потоков:

Входные данные для расчета примера

Аванс: Показан синей стрелкой вниз в начале временной шкалы, обозначает известное значение.

Платежи: Представлены красными стрелками вверх, это регулярные платежи. Обратите внимание, что первый платеж в серии совпадает с авансом и помечен аннотацией x3. Это взвешенный платеж, за которым следуют остальные платежи, равномерно распределенные. Временная шкала продолжается еще на месяц после последнего платежа, что предполагает окончание контракта в конце периода последнего платежа. Однако дата окончания контракта может варьироваться между кредиторами и также зависеть от количества платежей, взятых авансом.

Совет: Допустимо задавать любое необходимое соотношение весов для неизвестных значений двух или более строк платежей.

Преимущества и последствия

Фронтальная загрузка профиля погашения обычно используется по следующим причинам:

Снижение риска: Получая несколько платежей авансом, кредиторы снижают свою подверженность риску, особенно в случаях, когда вероятность дефолта выше в начале срока кредита.

Управление денежными потоками для кредиторов: Эта структура обеспечивает немедленный приток денежных средств кредитору, что может быть критически важно для управления ликвидностью, особенно для небольших кредитных организаций или во время экономических спадов.

Стимулирование обязательств по кредиту: Фронтально загруженные платежи могут побуждать заемщиков более серьезно относиться к условиям кредита, зная, что они уже сделали значительные платежи в начале.

Учет сезонности: В отраслях с сезонным доходом структура 3+33 может лучше соответствовать финансовому циклу, позволяя снизить платежи в непиковые периоды, используя пиковые денежные потоки в начале.

Налоговые льготы: Для заемщика эта структура может предложить налоговые преимущества, если платежи подлежат вычету, и более крупные платежи в начале финансового года могут максимизировать эту выгоду.

Адаптация к потребностям клиента: Кредиторы могут использовать эту функцию для настройки условий кредита в соответствии с профилем денежных потоков различных бизнесов, предлагая гибкость в том, сколько платится авансом по сравнению с платежами во времени.

Стратегия ценообразования: Профиль 3+33 может позволить применять различные стратегии ценообразования, где процентная ставка или общая стоимость заимствования могут быть скорректированы на основе сниженного риска от фронтально загруженных платежей.

Решения о лизинге против покупки: В сценариях лизинга эта структура может сделать лизинг более привлекательным, снижая начальные затраты, при этом обеспечивая кредитору безопасность через немедленные платежи.

Этот пример помогает финансовым специалистам понять, как использовать вес платежей для структурирования кредитов, которые балансируют риск, денежные потоки и удовлетворенность клиента в различных финансовых контекстах.

Пример 6

Определение платежа с включением крупного платежа

Этот пример показывает, как рассчитать график платежей, включающий значительный финальный платеж, известный как «крупный платеж». Эта сумма также может называться «будущей стоимостью» или «гарантированной минимальной будущей стоимостью» в зависимости от того, является ли это кредитом или лизингом.

Этот пример иллюстрирует, как определить сумму платежа в графике погашения, который включает крупный платеж или будущую стоимость в конце срока погашения. Диаграмма ниже визуализирует динамику денежных потоков:

Входные данные для расчета примера

Аванс: Показан синей стрелкой вниз в начале временной шкалы, обозначает известное значение.

Платежи: Представлены красными стрелками вверх, это регулярные неизвестные платежи. Совпадающий с финальным платежом — более крупная синяя стрелка вверх, представляющая известный крупный платеж.

Преимущества и последствия

Крупные платежи широко используются в различных финансовых соглашениях, особенно в:

Финансирование активов:

Транспорт и оборудование: Часто используется в автокредитах или финансировании оборудования, где кредитор ожидает значительную остаточную стоимость в конце срока. Это может быть структурировано как операционный лизинг, где кредитор гарантирует стоимость актива в конце лизинга.

Преимущества для заемщиков: Позволяет снизить ежемесячные платежи, делая дорогостоящие покупки более управляемыми в рамках ограничений денежных потоков. Также может соответствовать ожиданиям продажи или рефинансирования актива в конце срока.

Риски для заемщиков: Требует планирования крупного единовременного платежа или рефинансирования в конце, что может быть сложным при изменении финансовых условий.

Бизнес-кредиты:

Малый бизнес: Крупные платежи могут быть частью бизнес-кредитов, где бизнес ожидает значительных доходов или события, такого как продажа бизнеса, в конце срока кредита.

Стратегическое финансовое планирование: Бизнесы могут использовать крупные платежи для соответствия своим циклам денежных потоков, ожидая погасить кредит за счет будущих успехов бизнеса.

Перспектива кредиторов:

Управление рисками: Структурируя кредит с крупным платежом, кредиторы могут управлять рисками, обеспечивая выплату значительной части кредита в конце, возможно, обеспеченную остаточной стоимостью актива.

Лизинговые платежи: В лизинге крупные платежи помогают рассчитывать арендные платежи, учитывающие ожидаемую будущую стоимость актива, обеспечивая баланс между регулярными платежами и конечной стоимостью.

Инвестиции и сбережения:

Структурированные сберегательные планы: Некоторые сберегательные или инвестиционные планы могут использовать крупные платежи для стимулирования долгосрочных сбережений или инвестиций, где крупный платеж представляет сумму погашения или выплаты.

Рыночные условия:

Экономические циклы: В условиях колеблющихся рынков структуры с крупными платежами могут быть скорректированы в соответствии с экономическими прогнозами, обеспечивая гибкость в погашении в нестабильные времена.

Понимание динамики крупных платежей важно как для заемщиков, так и для кредиторов, чтобы управлять денежными потоками, планировать будущие финансовые обязательства и структурировать соглашения, соответствующие ожидаемой стоимости активов или производительности бизнеса. Этот пример предоставляет основу для пользователей, чтобы эффективно понимать и ориентироваться в этих финансовых структурах.

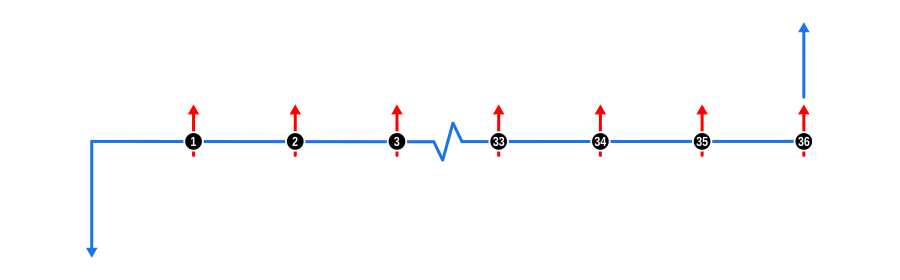

Пример 7

Определение платежа с использованием другой частоты процентов

Этот пример демонстрирует, как рассчитать платеж, когда проценты начисляются с одной частотой, отдельно от графика платежей. Такая структура распространена в потребительских кредитах, например, с ежемесячными платежами и ежеквартальным начислением процентов. При выполнении таких расчетов важно, чтобы график платежей и график процентов заканчивались в одну дату для сохранения согласованности.

Этот пример иллюстрирует, как определить сумму платежа в графике погашения с отдельной частотой начисления процентов, в данном случае ежемесячные платежи с ежеквартальным начислением процентов. Пример демонстрирует функцию калькулятора Частота капитализации процентов и разработан специально для финансовых специалистов, хотя он должен быть информативным для всех пользователей. Диаграмма ниже визуализирует динамику денежных потоков:

Входные данные для расчета примера

Аванс: Показан синей стрелкой вниз в начале временной шкалы, обозначает известное значение.

Платежи:

Регулярные неизвестные платежи представлены красными стрелками вверх.

Ежеквартальные платежи капитализации процентов не могут быть отображены, так как имеют нулевую стоимость. Однако в этом руководстве используется одна нотация диаграммы денежных потоков, которая еще не обсуждалась: стрелки платежей вверх также немного продолжаются ниже временной шкалы. Мы используем это, чтобы обозначить, что платеж включает капитализированные проценты. Обратите внимание, что в этом примере линия продолжается только для каждого третьего платежа, когда графики погашения и процентов совпадают.

Преимущества и последствия

Такие графики погашения часто встречаются в потребительских продуктах, предлагаемых крупными банками, со следующими преимуществами и соображениями:

Соответствие учетным практикам:

Упрощенный учет: Согласование начисления процентов с учетными циклами (например, квартальными отчетами) упрощает отслеживание и отчетность по процентным доходам для банков.

Финансовая отчетность: Легче сопоставлять процентные доходы с периодами, в которых они заработаны, что важно для точных финансовых отчетов.

Управление процентными ставками:

Корректировка ставок: Позволяет чаще корректировать процентные ставки в зависимости от рыночных условий, если проценты начисляются чаще, чем производятся платежи, что может быть выгодно для кредиторов в условиях роста ставок.

Потребительские кредитные продукты:

Гибкость продукта: Может рекламироваться как предложение более низких ежемесячных платежей, при этом обеспечивая банку более высокие эффективные процентные ставки за счет начисления процентов.

Восприятие заемщиками: Ежемесячные платежи могут казаться более управляемыми для заемщиков, что потенциально увеличивает спрос на кредиты, несмотря на более высокие эффективные проценты.

Управление рисками:

Капитализация процентов: Начисление процентов увеличивает сумму капитализированных процентов, тем самым быстрее увеличивая общий долг, что может служить буфером для кредиторов против дефолтов по кредитам.

Штрафы за досрочное погашение: Такие структуры могут приводить к более высоким штрафам за досрочное погашение кредита, защищая ожидаемые процентные доходы кредиторов.

Соблюдение нормативных требований:

Раскрытие информации: Эта структура может влиять на то, как процентные ставки и общая стоимость кредита раскрываются потребителям, требуя четкой коммуникации для соблюдения финансовых норм.

Управление ликвидностью:

Согласование денежных потоков: Может помочь банкам управлять ликвидностью, обеспечивая предсказуемый график процентных доходов, который не обязательно совпадает с выплатами по платежам.

Дифференциация продукта:

Позиционирование на рынке: Может использоваться для выделения кредитных продуктов на конкурентном рынке, предлагая уникальные структуры погашения, ориентированные на определенные сегменты потребителей.

Понимание этих аспектов может помочь финансовым специалистам разрабатывать кредитные продукты, которые не только удовлетворяют потребности потребителей, но и соответствуют стратегическим финансовым целям кредитных организаций.

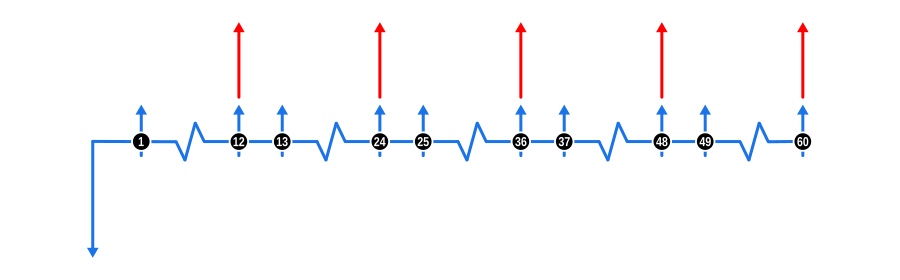

Пример 8

Определение платежа с использованием взвешенного профиля

Этот пример демонстрирует, как рассчитать график платежей, где ранние и среднесрочные платежи направлены на более быстрое сокращение основного долга. Этот метод часто используется в кредитах для малого бизнеса для соответствия ставкам амортизации активов.

Этот пример иллюстрирует решение для неизвестных платежей на пропорциональной основе для ускорения погашения капитала с использованием ступенчатого профиля. Он использует функцию калькулятора Вес платежей и разработан специально для финансовых специалистов, хотя он должен быть информативным для всех пользователей. Диаграмма ниже визуализирует динамику денежных потоков:

Входные данные для расчета примера

Аванс: Показан синей стрелкой вниз в начале временной шкалы, обозначает известное значение.

Платежи: Регулярные неизвестные платежи представлены красными стрелками вверх. Поскольку пример использует три 12-месячные серии платежей с назначенными весами 1,00, 0,60 и 0,30 соответственно, мы скорректировали высоту стрелок вверх, чтобы отразить уменьшение сумм платежей со временем, и использовали светло-серый фон для выделения ступенчатого профиля.

Преимущества и последствия

Такие графики погашения часто встречаются в бизнес-кредитовании со следующими преимуществами и соображениями:

Ускоренное сокращение основного долга:

Снижение риска для кредиторов: За счет фронтальной загрузки платежей основной долг сокращается быстрее, тем самым снижая подверженность кредитора кредитному риску со временем.

Экономия на процентах для заемщиков: Более быстрое погашение основного долга уменьшает общую сумму процентов, выплаченных за срок кредита, что финансово выгодно для заемщика.

Соответствие бизнес-циклам:

Управление денежными потоками: Эта структура может быть адаптирована к ожидаемым доходам бизнеса, где более высокие платежи возможны в периоды пиковых доходов, а более низкие — в менее активные времена.

Соответствие амортизации: Для активов, которые быстрее обесцениваются в первые годы, эта структура платежей может согласовывать выплаты с полезным сроком службы актива, улучшая финансовую отчетность и налоговое планирование.

Стимулирование эффективности заемщика:

Платежи на основе результатов: Могут быть структурированы так, чтобы вознаграждать ранний успех или рост бизнеса, позволяя снизить платежи при достижении определенных показателей эффективности.

Гибкость в структурировании кредита:

Персонализация: Кредиторы могут настраивать условия кредита, чтобы лучше соответствовать финансовой траектории заемного бизнеса, привлекая клиентов индивидуальными финансовыми решениями.

Переговорный рычаг: Предоставляет точку для переговоров, где обе стороны могут обсудить, как график платежей отражает фактические или прогнозируемые денежные потоки.

Регуляторные и нормативные требования:

Прозрачность: Должна быть четко донесена, чтобы избежать недоразумений относительно платежных обязательств, что крайне важно для поддержания доверия и соблюдения нормативов кредитования.

Дифференциация на рынке:

Конкурентное преимущество: Кредиторы, предлагающие ступенчатые профили платежей, могут выделиться на рынке, привлекая бизнесы, ищущие планы погашения, адаптированные к их моделям роста.

Управление кредитным портфелем:

Диверсификация: Позволяет кредиторам диверсифицировать свой кредитный портфель с различными структурами погашения, потенциально распределяя риск по разным типам кредитных продуктов.

Стимулирование финансовой дисциплины:

Дисциплина в заимствованиях: Побуждает бизнесы строже управлять своими финансами на ранних стадиях кредита, способствуя культуре финансовой дисциплины.

Этот подход со ступенчатыми платежами предоставляет стратегический инструмент для кредиторов и заемщиков для управления финансовыми обязательствами таким образом, чтобы поддерживать рост бизнеса, минимизируя риск для кредитора. Это тонкий подход, требующий тщательного рассмотрения, но он может принести значительные преимущества при правильной структуре.

Пример 9

Определение платежа с периодическими символическими платежами

Этот пример показывает, как рассчитать график платежей с небольшими регулярными «символическими» платежами и более крупными, менее частыми платежами, обычно раз в полгода или год. Такая структура распространена в сельскохозяйственном кредитовании, где платежи соответствуют сезонным доходам, а символические платежи помогают предотвратить начисление процентов.

Этот пример иллюстрирует, как включить частые символические или контактные платежи в структуру погашения с более крупными, менее частыми выплатами. Он разработан специально для финансовых специалистов, хотя должен быть информативным для всех пользователей. Диаграмма ниже визуализирует динамику денежных потоков:

Входные данные для расчета примера

Аванс: Показан синей стрелкой вниз в начале временной шкалы, обозначает известное значение.

Платежи: Частые ежемесячные контактные платежи представлены синими стрелками вверх, а более крупные, менее частые годовые платежи — красными стрелками вверх. Обратите внимание, что каждый годовой платеж совпадает с 12-м последовательным контактным платежом, так что на практике они объединяются в один платеж.

Преимущества и последствия

Эта структура платежей особенно полезна в сценариях, где денежные потоки носят сезонный или нерегулярный характер:

Соответствие сезонным доходам:

Сельское хозяйство и сезонные бизнесы: Согласует погашение с сезонами урожая или продаж, обеспечивая выплаты, когда доходы наиболее высоки.

Управление денежными потоками: Небольшие символические платежи предотвращают дефолт по кредиту или начисление чрезмерных процентов в периоды низких доходов, в то время как крупные платежи погашают значительные части основного долга, когда средства доступны.

Управление процентами:

Снижение начисления процентов: Символические платежи частично погашают проценты, уменьшая сумму процентов, начисляемых со временем, что экономит на общей стоимости процентов.

Снижение рисков для кредиторов:

Стабильность: Регулярные небольшие платежи обеспечивают устойчивый, хотя и незначительный, денежный поток, снижая некоторый риск дефолта за счет поддержания активности кредита.

Безопасность: Более крупные периодические платежи служат контрольными точками, чтобы гарантировать, что кредит остается на правильном пути, обеспечивая защиту от риска неуплаты на более длительных интервалах.

Гибкость для заемщика:

Бюджетирование: Помогает в планировании бюджета как для заемщиков, так и для кредиторов, поскольку небольшие платежи предсказуемы и управляемы, а крупные платежи планируются в соответствии с ожидаемыми всплесками доходов.

Стимулирование обязательств по кредиту:

Вовлеченность: Частые небольшие платежи могут психологически сильнее привязывать заемщика к кредиту, снижая вероятность дефолта.

Налоговое и финансовое планирование:

Вычеты: Для заемщиков регулярные платежи могут обеспечивать более стабильные налоговые вычеты, а крупные платежи могут быть запланированы на конец финансового года для налоговых преимуществ.

Персонализация для потребностей заемщика:

Индивидуальные решения: Кредиторы могут предлагать эту структуру для конкретных отраслей или клиентов с известными сезонными моделями денежных потоков, повышая удовлетворенность и лояльность клиентов.

Расширение рынка:

Соответствие рынку: Эта структура может открыть кредитование для секторов, традиционно считающихся высокорисковыми из-за их доходных циклов, адаптируя график погашения к их финансовому ритму.

Регуляторные и нормативные требования:

Прозрачность: Обеспечивает ясность в кредитных соглашениях, детализируя, когда и сколько будет выплачено, что способствует соблюдению законов о защите потребителей.

Внедрение такой структуры погашения требует тщательного планирования, но может привести к взаимовыгодной ситуации, где кредиторы эффективно управляют рисками, а заемщики управляют своими денежными потоками в соответствии со своими бизнес-циклами.

Пример 10

Определение скидки поставщика — схема финансирования 0%

Этот пример демонстрирует, как рассчитать скидку поставщика, компенсирующую затраты на финансирование в сделках с 0% финансированием, часто встречающихся при покупке автомобилей. Если условия между поставщиком и кредитором не разглашаются, вам нужно будет оценить процентную ставку кредитора, используя текущие рыночные ставки, чтобы точно определить эту скидку.

Этот пример рассматривает тему 0% и низкопроцентных схем финансирования с точки зрения кредитора 0% финансирования. Примеры 11 и 12 охватывают ту же тему с небольшими вариациями с точки зрения покупателя за наличные, ищущего скидку, и заемщика, желающего использовать стороннего кредитора.

Профили 0% финансирования можно охарактеризовать как содержащие раскрытые и нераскрытые денежные потоки.

Раскрытые денежные потоки, о которых знает заемщик, — это полная розничная стоимость (аванс) финансируемого объекта и денежные потоки платежей, которые содержат только основную сумму; сумма платежных денежных потоков равна стоимости объекта (авансу), следовательно, 0% процентов.

Нераскрытые денежные потоки — это прямые транзакции между поставщиком и кредитором, обычно денежная скидка для компенсации затрат кредитора на финансирование.

Этот пример, а также следующие два, должны быть информативными для всех пользователей. Диаграмма ниже визуализирует динамику денежных потоков:

Входные данные для расчета примера

Аванс: Полная розничная стоимость финансируемых товаров показана синей стрелкой вниз в начале временной шкалы.

Платежи: Известные платежи заемщика представлены синими стрелками вверх. Скидка поставщика, необходимая для компенсации затрат на финансирование, показана красной стрелкой вверх над первоначальным депозитом заемщика в начале временной шкалы.

Процентная ставка: Хотя она не показана на диаграмме, ставка должна отражать доход, требуемый кредитору.

Преимущества и последствия

Взаимная выгода для кредитора и поставщика:

Новые возможности кредитования: Для кредиторов сделки с 0% финансированием — это способ расширить свой кредитный портфель, не взимая проценты непосредственно с заемщика, вместо этого получая компенсацию от поставщика.

Улучшение товарооборота: Поставщики выигрывают от более быстрых циклов продаж, поскольку финансирование делает их продукцию более привлекательной, снижая затраты на хранение запасов.

Маркетинговая стратегия:

Конкурентное преимущество: Предложение 0% финансирования может быть значительным маркетинговым инструментом для обеих сторон, привлекая клиентов, которые в противном случае могли бы не совершить покупку из-за затрат.

Управление затратами:

Скидка как компенсация: Скидка поставщика по сути является стоимостью капитала для кредитора, которую необходимо рассчитать, чтобы сделка оставалась прибыльной для обеих сторон.

Привлечение клиентов:

Снижение барьера для покупки: Устранение процентных затрат снижает барьер для клиентов, потенциально увеличивая объем продаж.

Управление рисками:

Кредитный риск: Кредиторы могут брать на себя больше рисков, поскольку не взимают проценты непосредственно с потребителя, но они снижают этот риск за счет скидки от поставщика.

Риск поставщика: Поставщик должен убедиться, что скидка не слишком сильно сокращает прибыль, балансируя между объемом продаж и маржой прибыли.

Рыночная динамика:

Стратегия ценообразования: Эта модель может влиять на рыночное ценообразование, где поставщики могут корректировать свои прейскурантные цены, зная, что будут предоставлены скидки для компенсации финансирования.

Регуляторные аспекты:

Раскрытие информации: И кредиторы, и поставщики должны соблюдать правила, касающиеся того, как такие сделки рекламируются и раскрываются потребителям, чтобы избежать вводящего в заблуждение маркетинга.

Финансовое планирование:

Денежные потоки: Поставщикам необходимо планировать немедленный отток денежных средств из-за скидок, в то время как кредиторы должны управлять временем поступления своих денежных потоков от погашений.

Восприятие потребителей:

Восприятие ценности: Восприятие «бесплатного» финансирования может повысить удовлетворенность и лояльность клиентов, даже если прейскурантная цена продукта может быть скорректирована с учетом этого.

Это соглашение подчеркивает стратегическое партнерство между поставщиками и кредиторами, где тщательный расчет и прозрачность в нераскрытых денежных потоках имеют решающее значение для поддержания взаимовыгодных отношений, предоставляя при этом ценность конечному потребителю.

Пример 11

Определение необходимой скидки поставщика — наличные против схемы финансирования 0%

Основываясь на примере 10, этот пример демонстрирует, как рассчитать минимальную скидку поставщика, необходимую для соответствия финансовым преимуществам схемы 0% финансирования при оплате наличными. Как и ранее, вам придется оценить процентную ставку кредитора для этого расчета.

Этот пример рассматривает тему 0% и низкопроцентных схем финансирования с точки зрения покупателя, желающего получить финансовые преимущества, связанные с 0% финансированием, при оплате наличными. Примеры 10 и 12 охватывают ту же тему с небольшими вариациями с точки зрения кредитора 0% финансирования и заемщика, желающего использовать стороннего кредитора.

Этот пример, как и предыдущий и следующий, должен быть информативным для всех пользователей.

Как покупатель за наличные, важно понимать, как работает 0% финансирование, поскольку именно из анализа финансовых денежных потоков можно вывести значение потенциальной скидки за наличные и использовать его как отправную точку в переговорах с поставщиком. Результаты и графики, полученные калькулятором сверх этой единственной цифры скидки, не имеют большого значения и могут быть проигнорированы. С этим разобрались, перейдем дальше!

Профили 0% финансирования можно охарактеризовать как содержащие раскрытые и нераскрытые денежные потоки.

Раскрытые денежные потоки, о которых знает заемщик, — это полная розничная стоимость (аванс) финансируемого объекта и денежные потоки платежей, которые содержат только основную сумму; сумма платежных денежных потоков равна стоимости объекта (авансу), следовательно, 0% процентов.

Нераскрытые денежные потоки — это прямые транзакции между поставщиком и кредитором, обычно денежная скидка для компенсации затрат кредитора на финансирование.

Не стоит беспокоиться о нераскрытых денежных потоках; расчет будет использовать вашу лучшую оценку процентной ставки в качестве ориентира для вычисления. Получить информацию о раскрытых денежных потоках просто. Обычно она рекламируется поставщиком, а если нет, запросите финансовое предложение… прежде чем начинать говорить о скидках!

Диаграмма ниже визуализирует динамику денежных потоков для гипотетического финансового предложения:

Входные данные для расчета примера

Аванс: Полная розничная стоимость товаров (до скидки) показана синей стрелкой вниз в начале временной шкалы.

Платежи: Указанные в предложении платежи представлены синими стрелками вверх. Скидка поставщика, полученная путем дисконтирования этих будущих платежей, показана красной стрелкой вверх в начале временной шкалы.

Процентная ставка: Хотя она не показана на диаграмме, ставка должна отражать рыночную ставку для аналогичной транзакции. Иногда это может быть основано только на предположениях, поэтому выполните ряд расчетов, чтобы понять, какая цифра может быть хорошей целью.

Преимущества и последствия

Для покупателя за наличные:

Переговорная сила: Понимание этого расчета дает покупателям за наличные возможность вести переговоры о скидках, которые эффективно воспроизводят преимущества 0% финансирования.

Немедленная экономия: Покупатель получает финансовую выгоду сразу, а не со временем, потенциально улучшая управление денежными потоками.

Избежание рисков финансирования: Оплачивая наличными, покупатели избегают потенциальных рисков, связанных с финансированием, таких как изменения кредитного статуса или процентных ставок.

Упрощенная покупка: Нет необходимости разбираться с кредитными документами, проверками кредитоспособности или графиками погашения, что упрощает процесс покупки.

Для поставщика:

Улучшение денежных потоков: Немедленная оплата наличными может улучшить денежные потоки поставщика, позволяя лучше управлять запасами или инвестировать в новые возможности.

Поставщик не теряет: Скидка, предоставленная покупателю за наличные, эквивалентна той, что была бы дана кредитору, сохраняя ту же маржу прибыли.

Увеличение объема продаж: Предложение скидок за наличные может привести к увеличению продаж, особенно если оно соответствует или превосходит привлекательность сделок с 0% финансированием.

Снижение административных затрат: Меньше бумажной работы и административных задач, связанных с финансовыми договоренностями, что потенциально снижает операционные расходы.

Последующие возможности: С заключенной сделкой поставщики могут рассчитывать на последующие продажи от обслуживания, ремонта или сопутствующих продуктов, которые часто более прибыльны.

Позиционирование на рынке: Может позиционировать поставщика как гибкого и ориентированного на клиента, привлекая покупателей, предпочитающих наличные транзакции или настороженно относящихся к финансированию.

Этот подход демонстрирует, как понимание финансовых структур может привести к взаимным выгодам, где покупатель за наличные получает немедленные финансовые преимущества, а поставщик сохраняет прибыльность, потенциально увеличивая удовлетворенность клиентов и будущие деловые возможности.

Пример 12

Определение необходимой скидки поставщика — собственный кредитор против схемы финансирования 0%

Расширяя пример 10, этот пример показывает, как рассчитать минимальную скидку поставщика, необходимую для равенства преимуществам схемы 0% финансирования, если вы выбираете собственного кредитора. Здесь вы можете использовать процентную ставку вашего кредитора, чтобы скидка оставила вас в финансовой нейтральности.

Этот пример рассматривает тему 0% и низкопроцентных схем финансирования с точки зрения заемщика, желающего получить финансовые преимущества, связанные с 0% финансированием, при использовании собственного кредитора. Примеры 10 и 11 охватывают ту же тему с небольшими вариациями с точки зрения кредитора 0% финансирования и покупателя за наличные.

Этот пример, как и два предыдущих, должен быть информативным для всех пользователей.

Как и в случае с покупателями за наличные, для заемщика, желающего использовать собственные кредитные возможности, важно понимать, как работает 0% финансирование, поскольку именно из анализа финансовых денежных потоков можно вывести значение потенциальной скидки за наличные и использовать его как отправную точку в переговорах с поставщиком. Аналогично, результаты и графики, полученные калькулятором сверх этой единственной цифры скидки, не имеют большого значения и могут быть проигнорированы. С этим разобрались, перейдем дальше!

Профили 0% финансирования можно охарактеризовать как содержащие раскрытые и нераскрытые денежные потоки.

Раскрытые денежные потоки, о которых знает заемщик, — это полная розничная стоимость (аванс) финансируемого объекта и денежные потоки платежей, которые содержат только основную сумму; сумма платежных денежных потоков равна стоимости объекта (авансу), следовательно, 0% процентов.

Нераскрытые денежные потоки — это прямые транзакции между поставщиком и кредитором, обычно денежная скидка для компенсации затрат кредитора на финансирование.

Не стоит беспокоиться о нераскрытых денежных потоках; расчет будет использовать процентную ставку вашего собственного кредитора в качестве ориентира для вычисления. Таким образом, вы можете быть уверены, что скидка оставит вас в финансовой нейтральности. Это означает, что общая стоимость финансирования с использованием вашего собственного кредитора будет равна или лучше, чем общая сумма к погашению по схеме 0% финансирования, при условии, что профиль погашения остается неизменным. Получить информацию о раскрытых денежных потоках просто. Обычно она рекламируется поставщиком, а если нет, запросите финансовое предложение… прежде чем начинать говорить о скидках!

Диаграмма ниже визуализирует динамику денежных потоков для гипотетического финансового предложения:

Входные данные для расчета примера

Аванс: Полная розничная стоимость товаров (до скидки) показана синей стрелкой вниз в начале временной шкалы.

Платежи: Указанные в предложении платежи представлены синими стрелками вверх. Скидка поставщика, полученная путем дисконтирования этих будущих платежей, показана красной стрелкой вверх над указанным первоначальным депозитом в начале временной шкалы.

Процентная ставка: Хотя она не показана на диаграмме, ставка должна отражать то, что указал ваш собственный кредитор.

Преимущества и последствия

Для заемщика с собственным кредитором:

Гибкость в условиях погашения: Возможность договориться о различных условиях погашения с вашим собственным кредитором, которые могут лучше соответствовать личным или деловым потребностям, чем стандартные условия 0% финансирования (хотя это может изменить финансовое сравнение).

Использование существующих кредитных линий: Возможность использовать уже одобренные кредитные линии, потенциально избегая дополнительных проверок кредитоспособности или задержек в получении финансирования.

Поддержание отношений: Укрепление или поддержание хороших отношений с существующим кредитором, что может быть выгодно для будущих финансовых потребностей.

Контроль над финансированием: Большая степень контроля над процессом финансирования, включая потенциально более низкие процентные ставки или более выгодные условия, чем те, что предлагаются в схемах 0% финансирования.

Персонализация: Настройка финансирования в соответствии с конкретными потребностями денежных потоков, потенциально снижая общие процентные затраты, если срок кредита соответственно скорректирован.

Для поставщика:

Улучшение денежных потоков: Получение денежной скидки от поставщика для кредитора заемщика может улучшить денежные потоки поставщика, аналогично сделке за наличные.

Сохранение маржи прибыли: Скидка фактически идет кредитору заемщика, а не стороннему финансовому провайдеру, сохраняя маржу прибыли поставщика.

Увеличение объема продаж: Предложение конкурентоспособных скидок может привести к увеличению продаж, поскольку оно соответствует или превосходит привлекательность 0% финансирования, даже если покупатель использует собственное финансирование.

Лояльность клиентов: Предоставление гибкости в вариантах финансирования может способствовать лояльности клиентов, поощряя повторные покупки, даже если немедленная транзакция не приносит прямой выгоды от сделки с 0% финансированием.

Позиционирование на рынке: Может позиционировать поставщика как адаптивного и ориентированного на клиента, привлекая покупателей, которые ценят гибкость в вариантах финансирования.

Упрощенный процесс продаж: Потенциально меньше осложнений в соглашениях о продажах, поскольку условия финансирования обрабатываются внешне кредитором покупателя, что снижает административные расходы.

Эта структура позволяет заемщикам использовать свои существующие финансовые отношения, одновременно получая скидки, сравнимые со схемами 0% финансирования, предоставляя стратегическое преимущество в принятии решений о покупке.

Пример 13

Определение платежа в схеме отсроченного расчета

Этот пример показывает, как рассчитать платеж с учетом краткосрочной отсрочки суммы, причитающейся поставщику оборудования по финансовому контракту. Этот расчет актуален для кредиторов, имеющих тесные связи с поставщиками, что позволяет им откладывать платежи и передавать выгоды, такие как снижение платежей или процентов, заемщикам. Эта техника часто используется в конкурентных торгах, где даже небольшое снижение процентной ставки может быть решающим. Обратите внимание, что заемщики и другие пользователи этого калькулятора не знают об этих коммерческих отношениях, поэтому данный пример служит в основном для информационных целей.

Этот пример иллюстрирует, как кредитор может использовать прочные отношения с поставщиком и организовать отсрочку расчета по поставленному заемщику оборудованию по завершении финансового соглашения. Во многих случаях заемщик не осведомлен об этом соглашении, но все равно получает выгоды от отсрочки в виде более низкой процентной ставки и уменьшенных платежей.

Кроме того, этот пример демонстрирует использование функции калькулятора Отсроченные расчеты для определения платежей заемщика, используя желаемую доходность кредитора и учитывая отсроченный расчет. В примерах 14 и 15 мы покажем, как рассчитать Номинальную годовую ставку (НГС) процентов, подразумеваемую в профиле погашения, с точки зрения заемщика и кредитора соответственно. Эта функция разработана специально для финансовых специалистов, хотя пример должен быть информативным для всех пользователей. Диаграмма ниже визуализирует динамику денежных потоков:

Входные данные для расчета примера

Аванс: Стоимость товаров (аванс) показана синей стрелкой вниз. В этом примере стрелка аванса смещена от начала временной шкалы, что соответствует перспективе заемщика в профиле погашения, к моменту, когда сумма становится причитающейся. Это смещение показано светло-зеленой стрелкой и отражает финансовое соглашение с точки зрения кредитора.

Платежи: Неизвестные платежи представлены красными стрелками вверх.

На экране ввода калькулятора в нижней части раздела «Авансы» находится выпадающее меню для выбора перспективы, используемой при решении для неизвестной суммы платежа. Поскольку кредитор передает выгоды отсрочки заемщику, убедитесь, что выбрана опция «Перспектива кредитора», чтобы расчет выполнялся с учетом даты расчета.

Преимущества и последствия

Для заемщика:

Снижение ставок/платежей: Отсрочка может привести к снижению процентных ставок или уменьшению сумм платежей, делая финансирование более доступным или привлекательным.

Повышенная доступность: Более низкие платежи делают дорогостоящие товары более доступными или позволяют лучше управлять денежными потоками.

Незаметное преимущество: Заемщики получают выгоду от соглашения, не понимая подлежащих коммерческих отношений, что потенциально увеличивает их удовлетворенность условиями финансирования.

Для кредитора:

Сохранение доходности: Откладывая расчет, кредитор может сохранить или даже увеличить свою доходность, не изменяя процентную ставку, видимую заемщику, поскольку экономия от отсрочки передается заемщику.

Конкурентное преимущество: Это может быть стратегическим инструментом на конкурентных рынках, позволяя кредиторам предлагать лучшие условия без ущерба для прибыльности.

Укрепление отношений: Укрепляет связи с поставщиками, что может привести к эксклюзивным сделкам или лучшим условиям в будущих транзакциях.

Для поставщика:

Улучшение товарооборота: Отсрочка условий оплаты может помочь быстрее перемещать запасы, особенно для дорогостоящих или медленно оборачиваемых товаров, снижая затраты на хранение.

Безопасность продаж: Заключение продаж на условиях отсрочки часто предпочтительнее хранения товаров, что позволяет избежать амортизации или устаревания.

Позиционирование на рынке: Может позиционировать поставщиков как гибких партнеров, готовых вести переговоры об условиях для заключения сделок, привлекая как кредиторов, так и заемщиков.

Управление денежными потоками: Хотя платеж отсрочен, продажа обеспечена, что позволяет лучше прогнозировать и управлять денежными потоками.

Эта схема отсроченного расчета демонстрирует, как стратегические партнерства могут привести к взаимным выгодам, позволяя создавать более экономичные финансовые решения, сохраняя при этом прибыльность и ликвидность по всей цепочке от поставщика к кредитору и заемщику.

Пример 14

Определение НГС заемщика в схеме отсроченного расчета

Расширяя пример 13, этот пример показывает, как вычислить Номинальную годовую ставку (НГС) процентов заемщика, аналогичную ВНД, в сценарии отсроченного расчета. Обратите внимание, что поскольку платежи учитывают отсрочку, рассчитанная НГС, основанная на дате документа, вероятно, будет ниже ставки кредитора, как обсуждается в примере 15.

Этот пример демонстрирует использование функции калькулятора Отсроченные расчеты, чтобы показать, как кредитор может рассчитать Номинальную годовую ставку (НГС) процентов, подразумеваемую в профиле погашения, содержащем платежи, которые уже учитывают отсрочку расчета с поставщиком. В примере 13 мы показали, как кредитор рассчитывает эту неизвестную сумму платежа в рамках соглашения об отсроченном расчете. В примере 15 мы покажем, как кредитор может подтвердить, что Номинальная годовая ставка (НГС) процентов, подразумеваемая в профиле погашения, соответствует исходной доходности, использованной для расчета неизвестной суммы платежа.

Функция отсроченного расчета разработана специально для финансовых специалистов, хотя пример должен быть информативным для всех пользователей. Диаграмма ниже визуализирует динамику денежных потоков:

Входные данные для расчета примера

Аванс: Стоимость товаров (аванс) показана синей стрелкой вниз. Поскольку эта диаграмма денежных потоков отражает финансовое соглашение с точки зрения заемщика, стрелка расположена в начале временной шкалы.

Платежи: Известные платежи представлены синими стрелками вверх. В калькуляторе введите результат, полученный в примере 13, в поля платежей.

Процентная ставка: Поскольку это то, что мы рассчитываем, очистите поле ввода процентной ставки в калькуляторе.

На экране ввода калькулятора в нижней части раздела «Авансы» находится выпадающее меню для выбора перспективы, используемой при решении для неизвестной процентной ставки. Поскольку мы определяем НГС с точки зрения заемщика, убедитесь, что выбрана эта опция, чтобы расчет выполнялся с учетом даты документа.

Заметка

Мы описываем расчет подразумеваемой ставки с использованием вышеуказанного подхода, поскольку, вероятно, настройки отображения калькулятора уже установлены и использовались для расчета неизвестного платежа в предыдущем примере. Конечно, вы можете определить подразумеваемую процентную ставку отдельно, используя стандартную конфигурацию калькулятора, как показано в примере 16.

Преимущества и последствия

Прозрачность: Этот расчет предоставляет заемщикам четкое понимание их эффективной процентной ставки, способствуя прозрачности в финансовых операциях.

Сравнение: Помогает сравнивать различные варианты финансирования, понимая истинную стоимость заимствования в условиях отсроченного расчета.

Пример 15

Определение НГС кредитора в схеме отсроченного расчета

Основываясь на примере 13 и связывая с примером 14, этот пример показывает, как вычислить Номинальную годовую ставку (НГС) процентов кредитора, аналогичную ВНД, в сценарии отсроченного расчета. Расчет НГС использует дату расчета, а не дату документа, подтверждая, что ставка или доходность кредитора из примера 13 остаются неизменными при отсрочке.

Этот пример иллюстрирует использование функции калькулятора Отсроченные расчеты для проверки того, что Номинальная годовая ставка (НГС) процентов, подразумеваемая в профиле погашения, учитывающем отсрочку расчета с поставщиком, соответствует исходной доходности, использованной для расчета неизвестной суммы платежа в примере 13. В то время как пример 14 рассчитывал НГС с точки зрения заемщика, здесь мы фокусируемся на перспективе кредитора для обеспечения финансовой согласованности.

Функция отсроченного расчета разработана специально для финансовых специалистов, хотя пример должен быть информативным для всех пользователей. Диаграмма ниже визуализирует динамику денежных потоков:

Входные данные для расчета примера

Аванс: Стоимость товаров (аванс) показана синей стрелкой вниз, расположенной на временной шкале в момент расчета с поставщиком.