Пример 18

Определение ГПС, подразумеваемой в графике погашения, включая сборы

Этот пример демонстрирует, как рассчитать Годовую процентную ставку (ГПС) для потребительского кредита в соответствии с директивой Европейского Союза 2023/2225.

Этот пример неоценим для всех, кто занимается потребительским финансированием в Европейском Союзе, поскольку он иллюстрирует, как рассчитать Годовую процентную ставку (ГПС), подразумеваемую в профилях погашения, включая любые сборы. Понимание ГПС крайне важно, так как она охватывает общую стоимость заимствования, предоставляя стандартизированный показатель для сравнения различных кредитов.

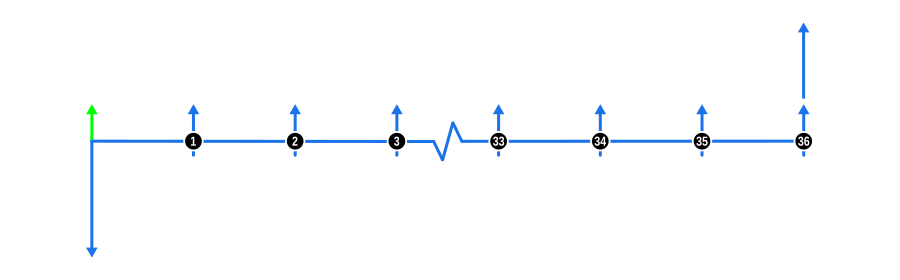

Диаграмма ниже визуализирует динамику денежных потоков стандартного профиля погашения в конце периода, включая один сбор:

Входные данные для расчета примера

- Аванс: Изображен синей стрелкой вниз в начале временной шкалы, представляет полную денежную стоимость или сумму кредита, известную с самого начала.

- Платежи: Синие стрелки вверх обозначают регулярные платежи, осуществляемые в конце периода, то есть в конце каждого платежного периода. Большая синяя стрелка вверх, совпадающая с финальным платежом, представляет крупный платеж, часто используемый для соответствия остаточной стоимости актива или для отсрочки значительной части погашения.

- Сборы: Один сбор, причитающийся в начале контракта, представлен зеленой стрелкой вверх, который может включать такие сборы, как плата за оформление или начальные расходы.

- Процентная ставка: Поскольку мы рассчитываем эту величину, убедитесь, что поле процентной ставки в калькуляторе пустое.

СОВЕТ

Когда вы освоите определение ГПС, подразумеваемой в профиле погашения, почему бы не проявить немного больше творчества? Знаете ли вы, что Калькулятор Curo можно использовать для определения неизвестной величины в профиле погашения, включающем сборы, обеспечивая получение точной доходности ГПС? Это возможно, так что попробуйте!

Преимущества и последствия

- Защита потребителей: Рассчитывая ГПС, потребители могут принимать обоснованные решения, понимая полную стоимость кредитов, включая все связанные сборы.

- Соблюдение нормативных требований: Этот пример соответствует стандартам ЕС, помогая финансовым учреждениям соблюдать директивы по потребительскому кредитованию, обеспечивая прозрачность в практике кредитования.

- Сравнение кредитов: ГПС — это универсальный показатель для сравнения различных предложений по кредитам, особенно когда они включают различные сборы, что облегчает выбор наиболее экономичного варианта.

- Финансовая грамотность: Обучает пользователей тому, как сборы влияют на общую стоимость заимствования, способствуя принятию более обоснованных финансовых решений.

- Переговоры: Знание того, как рассчитать ГПС, дает заемщикам преимущество в переговорах, особенно при обсуждении структуры или сокращения сборов.

- Бизнес-решения: Для компаний, предлагающих кредит, понимание расчета ГПС позволяет им конкурентно устанавливать цены на свои кредитные продукты, покрывая затраты и сохраняя прибыльность.

Этот пример не только учит вас вычислять ГПС, но и подчеркивает ее важность в более широком контексте потребительского финансирования в ЕС, предоставляя как кредиторам, так и заемщикам возможность более эффективно ориентироваться в финансовом ландшафте.