Пример 17

Определение ЭГС, подразумеваемой в графике погашения

Этот пример демонстрирует, как рассчитать Эффективную годовую ставку (ЭГС) процентов, присущую стандартному графику погашения.

Обратите внимание, что все конвенции подсчета дней для ЭГС, доступные в этом калькуляторе, дают результаты, сравнимые с законодательно определенными конвенциями Годовой процентной ставки (ГПС), что делает их отличной заменой для расчетов ГПС в юрисдикциях без установленного стандарта ГПС.

Этот пример иллюстрирует использование конвенций подсчета дней для Эффективной годовой ставки (ЭГС) и включен для пользователей за пределами Европейского Союза, которым нужен альтернативный метод расчета Годовой процентной ставки (ГПС). Конвенции ЭГС часто отражают законодательно определенные методы ГПС, предоставляя хороший ориентир. Понимание Эффективной годовой ставки (ЭГС) крайне важно для всех, кто занимается финансами, поскольку она раскрывает истинную годовую стоимость заимствования.

Этот пример служит основным руководством для расчета ЭГС в профиле погашения, предоставляя пользователям знания для оценки экономики любого кредита или инвестиции, от самых простых до наиболее сложных структур.

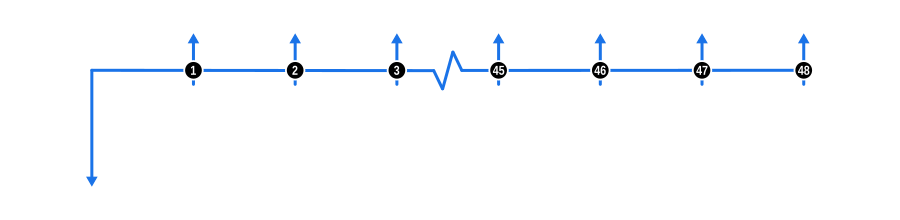

Диаграмма ниже визуализирует динамику денежных потоков стандартного профиля погашения в конце периода:

Входные данные для расчета примера

- Аванс: Изображен синей стрелкой вниз в начале временной шкалы, представляет полную денежную стоимость или сумму кредита, известную с самого начала.

- Платежи: Синие стрелки вверх обозначают регулярные платежи, осуществляемые в конце периода, то есть в конце каждого платежного периода.

- Процентная ставка: Поскольку мы рассчитываем эту величину, убедитесь, что поле процентной ставки в калькуляторе пустое.

СОВЕТ

Этот пример не включает денежные потоки сборов, которые вы можете захотеть добавить при определении ЭГС, подразумеваемой в профиле погашения. Поэтому, освоив эти расчеты, почему бы не добавить один или два сбора и не оценить на собственном опыте, как, казалось бы, небольшой сбор влияет на годовую ставку?

Преимущества и последствия

- Глобальная финансовая грамотность: Понимание ЭГС предоставляет универсальный язык для обсуждения стоимости заимствования, что особенно полезно в регионах, где ГПС не стандартизирована.

- Точное сравнение: Используйте ЭГС для точного сравнения финансовых продуктов из разных стран или финансовых систем, обеспечивая сравнение на равных условиях.

- Защита потребителей: Рассчитывая ЭГС, потребители могут защищать свои интересы, гарантируя, что их не вводят в заблуждение номинальные ставки, которые не отражают истинную стоимость заимствования.

- Финансовое планирование: Знание ЭГС помогает в долгосрочном финансовом планировании, давая более четкое представление о том, сколько будет стоить заимствование в течение года, что влияет на решения о сроках кредита или инвестиционных стратегиях.

- Образовательный инструмент: Этот пример служит образовательным инструментом для понимания того, как начисление процентов влияет на эффективную стоимость кредитов, особенно при работе с различными частотами начисления или дополнительными сборами.

Это упражнение не только повышает вашу способность работать с финансовыми расчетами, но и углубляет понимание того, как различные элементы кредита или инвестиции могут повлиять на ваши финансовые решения.