Пример 14

Определение НГС заемщика в схеме отсроченного расчета

Расширяя пример 13, этот пример показывает, как вычислить Номинальную годовую ставку (НГС) процентов заемщика, аналогичную ВНД, в сценарии отсроченного расчета. Обратите внимание, что поскольку платежи учитывают отсрочку, рассчитанная НГС, основанная на дате документа, вероятно, будет ниже ставки кредитора, как обсуждается в примере 15.

Этот пример демонстрирует использование функции калькулятора Отсроченные расчеты, чтобы показать, как кредитор может рассчитать Номинальную годовую ставку (НГС) процентов, подразумеваемую в профиле погашения, содержащем платежи, которые уже учитывают отсрочку расчета с поставщиком. В примере 13 мы показали, как кредитор рассчитывает эту неизвестную сумму платежа в рамках соглашения об отсроченном расчете. В примере 15 мы покажем, как кредитор может подтвердить, что Номинальная годовая ставка (НГС) процентов, подразумеваемая в профиле погашения, соответствует исходной доходности, использованной для расчета неизвестной суммы платежа.

Функция отсроченного расчета разработана специально для финансовых специалистов, хотя пример должен быть информативным для всех пользователей. Диаграмма ниже визуализирует динамику денежных потоков:

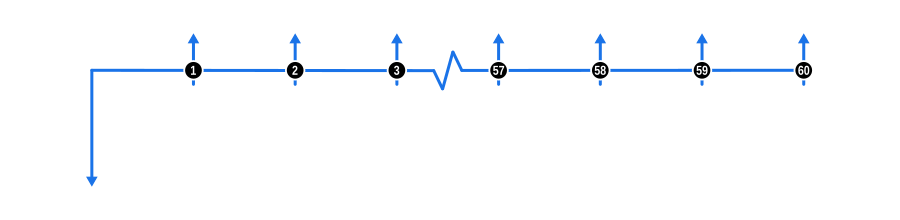

Входные данные для расчета примера

- Аванс: Стоимость товаров (аванс) показана синей стрелкой вниз. Поскольку эта диаграмма денежных потоков отражает финансовое соглашение с точки зрения заемщика, стрелка расположена в начале временной шкалы.

- Платежи: Известные платежи представлены синими стрелками вверх. В калькуляторе введите результат, полученный в примере 13, в поля платежей.

- Процентная ставка: Поскольку это то, что мы рассчитываем, очистите поле ввода процентной ставки в калькуляторе.

На экране ввода калькулятора в нижней части раздела «Авансы» находится выпадающее меню для выбора перспективы, используемой при решении для неизвестной процентной ставки. Поскольку мы определяем НГС с точки зрения заемщика, убедитесь, что выбрана эта опция, чтобы расчет выполнялся с учетом даты документа.

Заметка

Мы описываем расчет подразумеваемой ставки с использованием вышеуказанного подхода, поскольку, вероятно, настройки отображения калькулятора уже установлены и использовались для расчета неизвестного платежа в предыдущем примере. Конечно, вы можете определить подразумеваемую процентную ставку отдельно, используя стандартную конфигурацию калькулятора, как показано в примере 16.

Преимущества и последствия

- Прозрачность: Этот расчет предоставляет заемщикам четкое понимание их эффективной процентной ставки, способствуя прозрачности в финансовых операциях.

- Сравнение: Помогает сравнивать различные варианты финансирования, понимая истинную стоимость заимствования в условиях отсроченного расчета.