Пример 12

Определение необходимой скидки поставщика — собственный кредитор против схемы финансирования 0%

Расширяя пример 10, этот пример показывает, как рассчитать минимальную скидку поставщика, необходимую для равенства преимуществам схемы 0% финансирования, если вы выбираете собственного кредитора. Здесь вы можете использовать процентную ставку вашего кредитора, чтобы скидка оставила вас в финансовой нейтральности.

Этот пример рассматривает тему 0% и низкопроцентных схем финансирования с точки зрения заемщика, желающего получить финансовые преимущества, связанные с 0% финансированием, при использовании собственного кредитора. Примеры 10 и 11 охватывают ту же тему с небольшими вариациями с точки зрения кредитора 0% финансирования и покупателя за наличные.

Этот пример, как и два предыдущих, должен быть информативным для всех пользователей.

Как и в случае с покупателями за наличные, для заемщика, желающего использовать собственные кредитные возможности, важно понимать, как работает 0% финансирование, поскольку именно из анализа финансовых денежных потоков можно вывести значение потенциальной скидки за наличные и использовать его как отправную точку в переговорах с поставщиком. Аналогично, результаты и графики, полученные калькулятором сверх этой единственной цифры скидки, не имеют большого значения и могут быть проигнорированы. С этим разобрались, перейдем дальше!

Профили 0% финансирования можно охарактеризовать как содержащие раскрытые и нераскрытые денежные потоки.

- Раскрытые денежные потоки, о которых знает заемщик, — это полная розничная стоимость (аванс) финансируемого объекта и денежные потоки платежей, которые содержат только основную сумму; сумма платежных денежных потоков равна стоимости объекта (авансу), следовательно, 0% процентов.

- Нераскрытые денежные потоки — это прямые транзакции между поставщиком и кредитором, обычно денежная скидка для компенсации затрат кредитора на финансирование.

Не стоит беспокоиться о нераскрытых денежных потоках; расчет будет использовать процентную ставку вашего собственного кредитора в качестве ориентира для вычисления. Таким образом, вы можете быть уверены, что скидка оставит вас в финансовой нейтральности. Это означает, что общая стоимость финансирования с использованием вашего собственного кредитора будет равна или лучше, чем общая сумма к погашению по схеме 0% финансирования, при условии, что профиль погашения остается неизменным. Получить информацию о раскрытых денежных потоках просто. Обычно она рекламируется поставщиком, а если нет, запросите финансовое предложение… прежде чем начинать говорить о скидках!

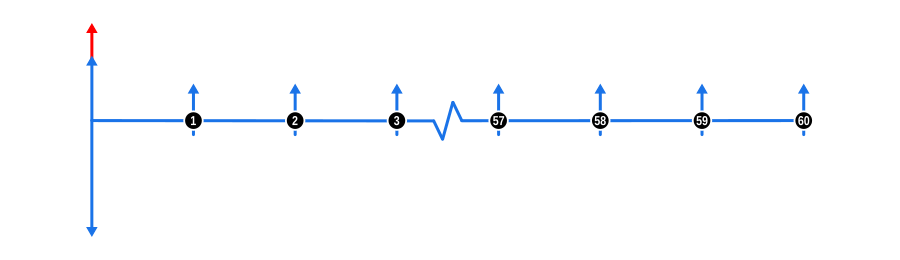

Диаграмма ниже визуализирует динамику денежных потоков для гипотетического финансового предложения:

Входные данные для расчета примера

- Аванс: Полная розничная стоимость товаров (до скидки) показана синей стрелкой вниз в начале временной шкалы.

- Платежи: Указанные в предложении платежи представлены синими стрелками вверх. Скидка поставщика, полученная путем дисконтирования этих будущих платежей, показана красной стрелкой вверх над указанным первоначальным депозитом в начале временной шкалы.

- Процентная ставка: Хотя она не показана на диаграмме, ставка должна отражать то, что указал ваш собственный кредитор.

Преимущества и последствия

Для заемщика с собственным кредитором:

- Гибкость в условиях погашения: Возможность договориться о различных условиях погашения с вашим собственным кредитором, которые могут лучше соответствовать личным или деловым потребностям, чем стандартные условия 0% финансирования (хотя это может изменить финансовое сравнение).

- Использование существующих кредитных линий: Возможность использовать уже одобренные кредитные линии, потенциально избегая дополнительных проверок кредитоспособности или задержек в получении финансирования.

- Поддержание отношений: Укрепление или поддержание хороших отношений с существующим кредитором, что может быть выгодно для будущих финансовых потребностей.

- Контроль над финансированием: Большая степень контроля над процессом финансирования, включая потенциально более низкие процентные ставки или более выгодные условия, чем те, что предлагаются в схемах 0% финансирования.

- Персонализация: Настройка финансирования в соответствии с конкретными потребностями денежных потоков, потенциально снижая общие процентные затраты, если срок кредита соответственно скорректирован.

Для поставщика:

- Улучшение денежных потоков: Получение денежной скидки от поставщика для кредитора заемщика может улучшить денежные потоки поставщика, аналогично сделке за наличные.

- Сохранение маржи прибыли: Скидка фактически идет кредитору заемщика, а не стороннему финансовому провайдеру, сохраняя маржу прибыли поставщика.

- Увеличение объема продаж: Предложение конкурентоспособных скидок может привести к увеличению продаж, поскольку оно соответствует или превосходит привлекательность 0% финансирования, даже если покупатель использует собственное финансирование.

- Лояльность клиентов: Предоставление гибкости в вариантах финансирования может способствовать лояльности клиентов, поощряя повторные покупки, даже если немедленная транзакция не приносит прямой выгоды от сделки с 0% финансированием.

- Позиционирование на рынке: Может позиционировать поставщика как адаптивного и ориентированного на клиента, привлекая покупателей, которые ценят гибкость в вариантах финансирования.

- Упрощенный процесс продаж: Потенциально меньше осложнений в соглашениях о продажах, поскольку условия финансирования обрабатываются внешне кредитором покупателя, что снижает административные расходы.

Эта структура позволяет заемщикам использовать свои существующие финансовые отношения, одновременно получая скидки, сравнимые со схемами 0% финансирования, предоставляя стратегическое преимущество в принятии решений о покупке.