Пример 9

Определение платежа с периодическими символическими платежами

Этот пример показывает, как рассчитать график платежей с небольшими регулярными «символическими» платежами и более крупными, менее частыми платежами, обычно раз в полгода или год. Такая структура распространена в сельскохозяйственном кредитовании, где платежи соответствуют сезонным доходам, а символические платежи помогают предотвратить начисление процентов.

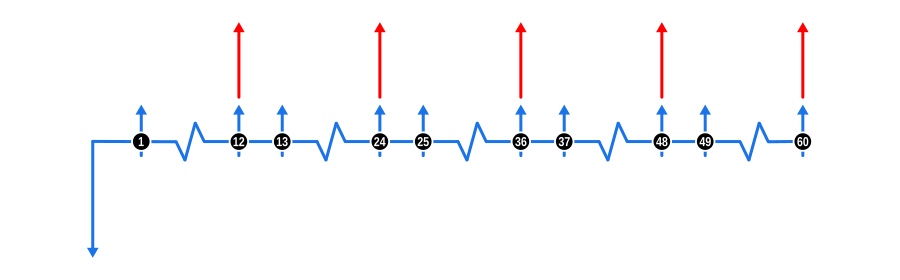

Этот пример иллюстрирует, как включить частые символические или контактные платежи в структуру погашения с более крупными, менее частыми выплатами. Он разработан специально для финансовых специалистов, хотя должен быть информативным для всех пользователей. Диаграмма ниже визуализирует динамику денежных потоков:

Входные данные для расчета примера

- Аванс: Показан синей стрелкой вниз в начале временной шкалы, обозначает известное значение.

- Платежи: Частые ежемесячные контактные платежи представлены синими стрелками вверх, а более крупные, менее частые годовые платежи — красными стрелками вверх. Обратите внимание, что каждый годовой платеж совпадает с 12-м последовательным контактным платежом, так что на практике они объединяются в один платеж.

Преимущества и последствия

Эта структура платежей особенно полезна в сценариях, где денежные потоки носят сезонный или нерегулярный характер:

Соответствие сезонным доходам:

- Сельское хозяйство и сезонные бизнесы: Согласует погашение с сезонами урожая или продаж, обеспечивая выплаты, когда доходы наиболее высоки.

- Управление денежными потоками: Небольшие символические платежи предотвращают дефолт по кредиту или начисление чрезмерных процентов в периоды низких доходов, в то время как крупные платежи погашают значительные части основного долга, когда средства доступны.

Управление процентами:

- Снижение начисления процентов: Символические платежи частично погашают проценты, уменьшая сумму процентов, начисляемых со временем, что экономит на общей стоимости процентов.

Снижение рисков для кредиторов:

- Стабильность: Регулярные небольшие платежи обеспечивают устойчивый, хотя и незначительный, денежный поток, снижая некоторый риск дефолта за счет поддержания активности кредита.

- Безопасность: Более крупные периодические платежи служат контрольными точками, чтобы гарантировать, что кредит остается на правильном пути, обеспечивая защиту от риска неуплаты на более длительных интервалах.

Гибкость для заемщика:

- Бюджетирование: Помогает в планировании бюджета как для заемщиков, так и для кредиторов, поскольку небольшие платежи предсказуемы и управляемы, а крупные платежи планируются в соответствии с ожидаемыми всплесками доходов.

Стимулирование обязательств по кредиту:

- Вовлеченность: Частые небольшие платежи могут психологически сильнее привязывать заемщика к кредиту, снижая вероятность дефолта.

Налоговое и финансовое планирование:

- Вычеты: Для заемщиков регулярные платежи могут обеспечивать более стабильные налоговые вычеты, а крупные платежи могут быть запланированы на конец финансового года для налоговых преимуществ.

Персонализация для потребностей заемщика:

- Индивидуальные решения: Кредиторы могут предлагать эту структуру для конкретных отраслей или клиентов с известными сезонными моделями денежных потоков, повышая удовлетворенность и лояльность клиентов.

Расширение рынка:

- Соответствие рынку: Эта структура может открыть кредитование для секторов, традиционно считающихся высокорисковыми из-за их доходных циклов, адаптируя график погашения к их финансовому ритму.

Регуляторные и нормативные требования:

- Прозрачность: Обеспечивает ясность в кредитных соглашениях, детализируя, когда и сколько будет выплачено, что способствует соблюдению законов о защите потребителей.

Внедрение такой структуры погашения требует тщательного планирования, но может привести к взаимовыгодной ситуации, где кредиторы эффективно управляют рисками, а заемщики управляют своими денежными потоками в соответствии со своими бизнес-циклами.