Пример 8

Определение платежа с использованием взвешенного профиля

Этот пример демонстрирует, как рассчитать график платежей, где ранние и среднесрочные платежи направлены на более быстрое сокращение основного долга. Этот метод часто используется в кредитах для малого бизнеса для соответствия ставкам амортизации активов.

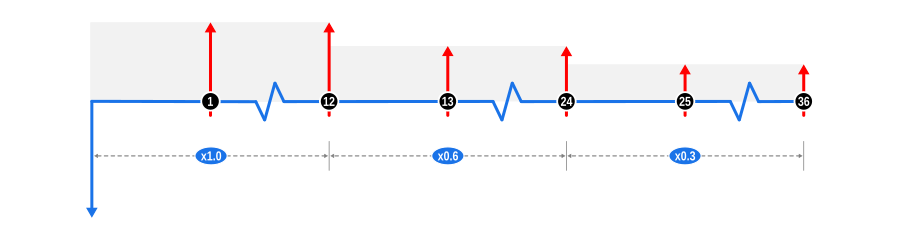

Этот пример иллюстрирует решение для неизвестных платежей на пропорциональной основе для ускорения погашения капитала с использованием ступенчатого профиля. Он использует функцию калькулятора Вес платежей и разработан специально для финансовых специалистов, хотя он должен быть информативным для всех пользователей. Диаграмма ниже визуализирует динамику денежных потоков:

Входные данные для расчета примера

- Аванс: Показан синей стрелкой вниз в начале временной шкалы, обозначает известное значение.

- Платежи: Регулярные неизвестные платежи представлены красными стрелками вверх. Поскольку пример использует три 12-месячные серии платежей с назначенными весами 1,00, 0,60 и 0,30 соответственно, мы скорректировали высоту стрелок вверх, чтобы отразить уменьшение сумм платежей со временем, и использовали светло-серый фон для выделения ступенчатого профиля.

Преимущества и последствия

Такие графики погашения часто встречаются в бизнес-кредитовании со следующими преимуществами и соображениями:

Ускоренное сокращение основного долга:

- Снижение риска для кредиторов: За счет фронтальной загрузки платежей основной долг сокращается быстрее, тем самым снижая подверженность кредитора кредитному риску со временем.

- Экономия на процентах для заемщиков: Более быстрое погашение основного долга уменьшает общую сумму процентов, выплаченных за срок кредита, что финансово выгодно для заемщика.

Соответствие бизнес-циклам:

- Управление денежными потоками: Эта структура может быть адаптирована к ожидаемым доходам бизнеса, где более высокие платежи возможны в периоды пиковых доходов, а более низкие — в менее активные времена.

- Соответствие амортизации: Для активов, которые быстрее обесцениваются в первые годы, эта структура платежей может согласовывать выплаты с полезным сроком службы актива, улучшая финансовую отчетность и налоговое планирование.

Стимулирование эффективности заемщика:

- Платежи на основе результатов: Могут быть структурированы так, чтобы вознаграждать ранний успех или рост бизнеса, позволяя снизить платежи при достижении определенных показателей эффективности.

Гибкость в структурировании кредита:

- Персонализация: Кредиторы могут настраивать условия кредита, чтобы лучше соответствовать финансовой траектории заемного бизнеса, привлекая клиентов индивидуальными финансовыми решениями.

- Переговорный рычаг: Предоставляет точку для переговоров, где обе стороны могут обсудить, как график платежей отражает фактические или прогнозируемые денежные потоки.

Регуляторные и нормативные требования:

- Прозрачность: Должна быть четко донесена, чтобы избежать недоразумений относительно платежных обязательств, что крайне важно для поддержания доверия и соблюдения нормативов кредитования.

Дифференциация на рынке:

- Конкурентное преимущество: Кредиторы, предлагающие ступенчатые профили платежей, могут выделиться на рынке, привлекая бизнесы, ищущие планы погашения, адаптированные к их моделям роста.

Управление кредитным портфелем:

- Диверсификация: Позволяет кредиторам диверсифицировать свой кредитный портфель с различными структурами погашения, потенциально распределяя риск по разным типам кредитных продуктов.

Стимулирование финансовой дисциплины:

- Дисциплина в заимствованиях: Побуждает бизнесы строже управлять своими финансами на ранних стадиях кредита, способствуя культуре финансовой дисциплины.

Этот подход со ступенчатыми платежами предоставляет стратегический инструмент для кредиторов и заемщиков для управления финансовыми обязательствами таким образом, чтобы поддерживать рост бизнеса, минимизируя риск для кредитора. Это тонкий подход, требующий тщательного рассмотрения, но он может принести значительные преимущества при правильной структуре.