Пример 7

Определение платежа с использованием другой частоты процентов

Этот пример демонстрирует, как рассчитать платеж, когда проценты начисляются с одной частотой, отдельно от графика платежей. Такая структура распространена в потребительских кредитах, например, с ежемесячными платежами и ежеквартальным начислением процентов. При выполнении таких расчетов важно, чтобы график платежей и график процентов заканчивались в одну дату для сохранения согласованности.

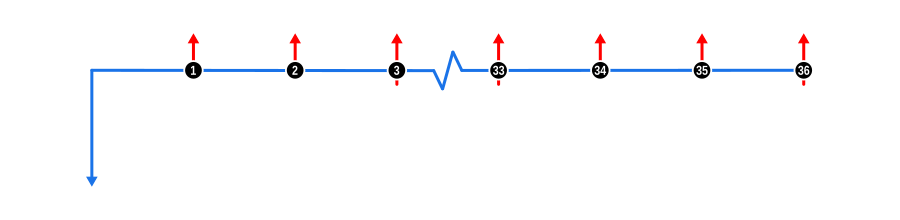

Этот пример иллюстрирует, как определить сумму платежа в графике погашения с отдельной частотой начисления процентов, в данном случае ежемесячные платежи с ежеквартальным начислением процентов. Пример демонстрирует функцию калькулятора Частота капитализации процентов и разработан специально для финансовых специалистов, хотя он должен быть информативным для всех пользователей. Диаграмма ниже визуализирует динамику денежных потоков:

Входные данные для расчета примера

- Аванс: Показан синей стрелкой вниз в начале временной шкалы, обозначает известное значение.

- Платежи:

- Регулярные неизвестные платежи представлены красными стрелками вверх.

- Ежеквартальные платежи капитализации процентов не могут быть отображены, так как имеют нулевую стоимость. Однако в этом руководстве используется одна нотация диаграммы денежных потоков, которая еще не обсуждалась: стрелки платежей вверх также немного продолжаются ниже временной шкалы. Мы используем это, чтобы обозначить, что платеж включает капитализированные проценты. Обратите внимание, что в этом примере линия продолжается только для каждого третьего платежа, когда графики погашения и процентов совпадают.

Преимущества и последствия

Такие графики погашения часто встречаются в потребительских продуктах, предлагаемых крупными банками, со следующими преимуществами и соображениями:

Соответствие учетным практикам:

- Упрощенный учет: Согласование начисления процентов с учетными циклами (например, квартальными отчетами) упрощает отслеживание и отчетность по процентным доходам для банков.

- Финансовая отчетность: Легче сопоставлять процентные доходы с периодами, в которых они заработаны, что важно для точных финансовых отчетов.

Управление процентными ставками:

- Корректировка ставок: Позволяет чаще корректировать процентные ставки в зависимости от рыночных условий, если проценты начисляются чаще, чем производятся платежи, что может быть выгодно для кредиторов в условиях роста ставок.

Потребительские кредитные продукты:

- Гибкость продукта: Может рекламироваться как предложение более низких ежемесячных платежей, при этом обеспечивая банку более высокие эффективные процентные ставки за счет начисления процентов.

- Восприятие заемщиками: Ежемесячные платежи могут казаться более управляемыми для заемщиков, что потенциально увеличивает спрос на кредиты, несмотря на более высокие эффективные проценты.

Управление рисками:

- Капитализация процентов: Начисление процентов увеличивает сумму капитализированных процентов, тем самым быстрее увеличивая общий долг, что может служить буфером для кредиторов против дефолтов по кредитам.

- Штрафы за досрочное погашение: Такие структуры могут приводить к более высоким штрафам за досрочное погашение кредита, защищая ожидаемые процентные доходы кредиторов.

Соблюдение нормативных требований:

- Раскрытие информации: Эта структура может влиять на то, как процентные ставки и общая стоимость кредита раскрываются потребителям, требуя четкой коммуникации для соблюдения финансовых норм.

Управление ликвидностью:

- Согласование денежных потоков: Может помочь банкам управлять ликвидностью, обеспечивая предсказуемый график процентных доходов, который не обязательно совпадает с выплатами по платежам.

Дифференциация продукта:

- Позиционирование на рынке: Может использоваться для выделения кредитных продуктов на конкурентном рынке, предлагая уникальные структуры погашения, ориентированные на определенные сегменты потребителей.

Понимание этих аспектов может помочь финансовым специалистам разрабатывать кредитные продукты, которые не только удовлетворяют потребности потребителей, но и соответствуют стратегическим финансовым целям кредитных организаций.