Пример 5

Определение платежа в профиле погашения 3+33

Этот пример демонстрирует, как рассчитать график платежей, где первые три платежа выплачиваются в начале контракта, известного как «авансом». Остальные платежи затем распределяются. Такая структура часто используется в кредитах для малого бизнеса, особенно в лизинговых соглашениях.

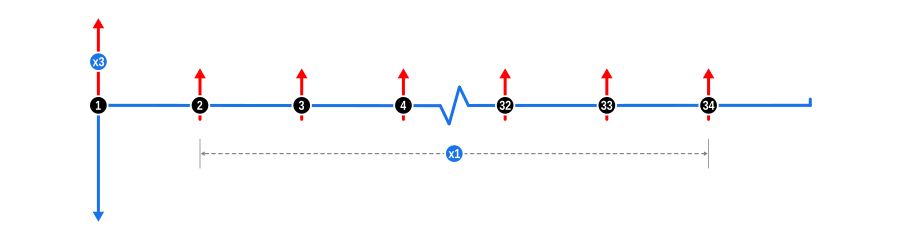

Этот пример иллюстрирует использование «фронтальной загрузки» профиля погашения на пропорциональной основе при решении для неизвестных и использует функцию калькулятора Вес платежей. Структура погашения 3+33 распространена в лизинговых соглашениях для малого бизнеса, и существуют ее вариации, такие как 3+35. Этот пример разработан специально для финансовых специалистов, хотя он должен быть информативным для всех пользователей. Диаграмма ниже визуализирует динамику денежных потоков:

Входные данные для расчета примера

- Аванс: Показан синей стрелкой вниз в начале временной шкалы, обозначает известное значение.

- Платежи: Представлены красными стрелками вверх, это регулярные платежи. Обратите внимание, что первый платеж в серии совпадает с авансом и помечен аннотацией x3. Это взвешенный платеж, за которым следуют остальные платежи, равномерно распределенные. Временная шкала продолжается еще на месяц после последнего платежа, что предполагает окончание контракта в конце периода последнего платежа. Однако дата окончания контракта может варьироваться между кредиторами и также зависеть от количества платежей, взятых авансом.

Совет: Допустимо задавать любое необходимое соотношение весов для неизвестных значений двух или более строк платежей.

Преимущества и последствия

Фронтальная загрузка профиля погашения обычно используется по следующим причинам:

- Снижение риска: Получая несколько платежей авансом, кредиторы снижают свою подверженность риску, особенно в случаях, когда вероятность дефолта выше в начале срока кредита.

- Управление денежными потоками для кредиторов: Эта структура обеспечивает немедленный приток денежных средств кредитору, что может быть критически важно для управления ликвидностью, особенно для небольших кредитных организаций или во время экономических спадов.

- Стимулирование обязательств по кредиту: Фронтально загруженные платежи могут побуждать заемщиков более серьезно относиться к условиям кредита, зная, что они уже сделали значительные платежи в начале.

- Учет сезонности: В отраслях с сезонным доходом структура 3+33 может лучше соответствовать финансовому циклу, позволяя снизить платежи в непиковые периоды, используя пиковые денежные потоки в начале.

- Налоговые льготы: Для заемщика эта структура может предложить налоговые преимущества, если платежи подлежат вычету, и более крупные платежи в начале финансового года могут максимизировать эту выгоду.

- Адаптация к потребностям клиента: Кредиторы могут использовать эту функцию для настройки условий кредита в соответствии с профилем денежных потоков различных бизнесов, предлагая гибкость в том, сколько платится авансом по сравнению с платежами во времени.

- Стратегия ценообразования: Профиль 3+33 может позволить применять различные стратегии ценообразования, где процентная ставка или общая стоимость заимствования могут быть скорректированы на основе сниженного риска от фронтально загруженных платежей.

- Решения о лизинге против покупки: В сценариях лизинга эта структура может сделать лизинг более привлекательным, снижая начальные затраты, при этом обеспечивая кредитору безопасность через немедленные платежи.

Этот пример помогает финансовым специалистам понять, как использовать вес платежей для структурирования кредитов, которые балансируют риск, денежные потоки и удовлетворенность клиента в различных финансовых контекстах.