Пример 3

Определение платежа в профиле погашения в конце периода

Этот пример демонстрирует, как рассчитать сумму платежа, когда он выплачивается в конце каждого периода погашения, известного как «в конце периода».

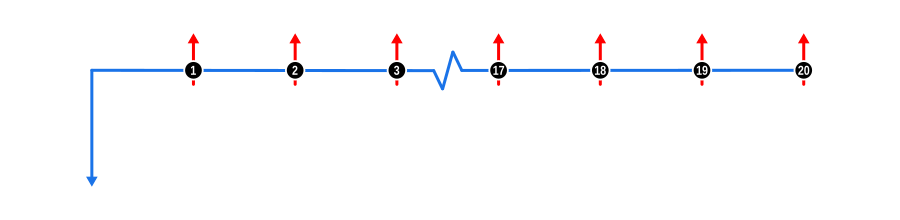

Этот пример иллюстрирует использование одного из двух Режимов, ключевой концепции в финансовых расчетах, при решении для неизвестных. Для разнообразия платежи «в конце периода» назначены с ежеквартальной частотой. Диаграмма ниже визуализирует динамику денежных потоков:

Входные данные для расчета примера

- Аванс: Показан синей стрелкой вниз в начале временной шкалы, обозначает известное значение.

- Платежи: Представлены красными стрелками вверх, это регулярные ежеквартальные платежи. Обратите внимание, что первый платеж в серии происходит в конце первого квартала после аванса, а остальные платежи следуют регулярно.

Преимущества и последствия

Понимание влияния режимов на расчеты важно по следующим причинам:

- Платежи «в конце периода» увеличивают общую сумму выплаченных процентов, поскольку сокращение капитала откладывается (в отличие от «авансом», рассмотренного в примере 4).

- Как заемщик, знание режима, используемого в финансовых предложениях, позволяет точно сравнивать; например, подразумеваемая ставка в заданном профиле погашения с одинаковой суммой платежа может значительно варьироваться в зависимости от режима погашения, хотя разница в подразумеваемых ставках уменьшается с увеличением срока погашения.

- Управление денежными потоками: Платежи «в конце периода» могут лучше соответствовать определенным циклам денежных потоков, например, получению дохода в конце периода, что может быть более подходящим для управления личными или деловыми финансами.

- Влияние на общие проценты: Понимание того, как платежи «в конце периода» влияют на общую сумму процентов, выплаченных за срок кредита, может повлиять на решения о сроках кредита, особенно для долгосрочных кредитов, где разница в процентах может быть значительной.

- Переговорная сила: Знание режимов платежей может дать преимущество при переговорах об условиях кредита с кредиторами, что потенциально приведет к лучшим ставкам или условиям, если вы сможете обосновать выбор режима, подходящего для вашего финансового планирования.

- Бюджетирование: Для целей бюджетирования платежи «в конце периода» позволяют накапливать проценты еще за один период до первого платежа, что может потребовать корректировок в краткосрочном финансовом планировании.

- Кредитные продукты: Некоторые кредитные продукты, такие как определенные ипотеки или бизнес-кредиты, могут предлагать только структуру платежей «в конце периода», поэтому понимание этого режима крайне важно для тех, кто рассматривает эти финансовые продукты.

Этот пример помогает ориентироваться в этих решениях, предоставляя четкую финансовую картину на основе различных структур погашения и их влияния на ваше финансовое состояние.