Пример 1

Определение суммы аванса

Этот пример показывает, как определить максимальную сумму кредита, которую вы можете себе позволить для личных или деловых нужд. Расчет основан на вашей способности к регулярным платежам и процентной ставке кредитора.

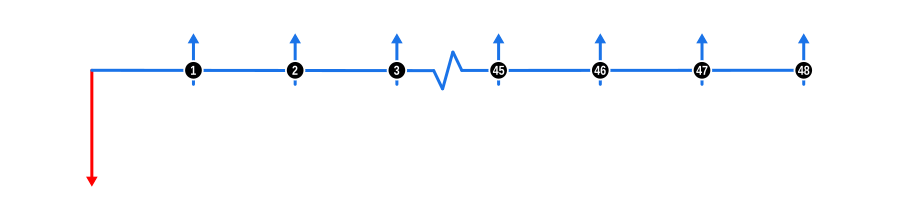

Этот пример иллюстрирует концепцию дисконтирования будущих денежных потоков для определения их текущей стоимости, что крайне важно для оценки доступности кредита. Диаграмма ниже визуализирует динамику денежных потоков:

Входные данные для расчета примера

- Аванс: Показан красной стрелкой вниз в начале временной шкалы, обозначает сумму, которую вы рассчитываете.

- Платежи: Представлены синими стрелками вверх, это регулярные платежи, которые вы можете себе позволить.

- Процентная ставка: Хотя она не показана на диаграмме, эта ставка используется для дисконтирования будущих платежей до их текущей стоимости. Она может быть основана на предположении или реальной ставке кредитора.

Преимущества и последствия

Понимание того, какую сумму вы можете занять, крайне важно для принятия обоснованных финансовых решений, особенно при рассмотрении покупки значительных объектов. Если рассчитанная сумма кредита меньше необходимой:

- Возможно, потребуется внести дополнительные средства.

- Увеличить срок кредита для снижения ежемесячных платежей.

- Найти кредитора с более выгодными ставками.

Если рассчитанная сумма превышает ваши потребности:

- Вы можете выбрать более низкие ежемесячные платежи.

- Сократить срок кредита, чтобы уменьшить общую сумму выплаченных процентов.

Этот пример помогает ориентироваться в этих решениях, предоставляя четкую финансовую картину на основе вашей текущей платежеспособности и рыночных ставок.