Погрузитесь в суть финансовых расчетов с этим разделом руководства. Здесь мы разбираем несколько ключевых финансовых концепций, показывая, как они вплетены в структуру Калькулятора Curo. Изучите эти важные темы:

Конвенции подсчёта дней: Поймите важность того, как дни подсчитываются в финансовых расчётах. Изучите ключевые конвенции, такие как 30/360 для стандартных расчётов по займам, Actual/Actual для точности на длительных сроках и Actual/365 для краткосрочного финансирования. Узнайте, когда применять конвенции ГПС для потребительских кредитов и как конвенции ЭГС аннуализируют ставки для более широкого применения.

Процентные ставки: Погрузитесь в нюансы расчетов процентов с Номинальной годовой ставкой (НГС) как базовой годовой ставкой, Эффективной годовой ставкой (ЭГС), учитывающей начисление процентов, и Годовой процентной ставкой (ГПС), включающей дополнительные расходы на заимствование, такие как сборы, предоставляя юридический стандарт для сравнения стоимости кредитов. Поймите, как выбранная вами конвенция подсчета дней влияет на тип ставки, используемый в ваших расчетах.

Режимы: Разберитесь, как время платежей внутри периода влияет на ваши расчеты. Научитесь различать Авансом (платежи в начале периодов) и В конце периода (платежи в конце) и узнайте, как согласованные или несогласованные режимы в нескольких строках платежей или сборов влияют на модели денежных потоков.

Графики: Изучите График амортизации для четкого разбора платежей по кредиту, показывающий, как каждый взнос уменьшает основной долг и выплачивает проценты, что идеально для финансового учета. Альтернативно, график Подтверждение ЭГС/ГПС проверяет рассчитанную процентную ставку, гарантируя, что дисконтированные денежные потоки балансируются до нуля, что крайне важно для проверки точности ставки. Оба графика можно скачать в формате XLSX с возможностью просмотра факторов подсчета дней для более глубокого анализа.

Отправляйтесь в это путешествие по основным концепциям Калькулятора Curo, чтобы повысить свою финансовую грамотность и максимально эффективно использовать ваши расчеты.

Подразделы Основные концепции

Конвенции подсчета дней

Краткая версия

Конвенция подсчета дней — это, по сути, метод подсчета дней для финансовых расчетов. Это может звучать сложно, но на самом деле речь идет о разных способах подсчета дней.

Названия конвенций, такие как “Actual/Actual” или “30/360”, оставлены на английском языке, так как они являются международными стандартами в финансах, но их значение объяснено ниже для ясности.

Выбор правильной конвенции для вашего расчета может быть запутанным из-за множества доступных вариантов. Однако большинство расчетов по погашению кредитов используют ограниченное подмножество конвенций, доступных в Калькуляторе Curo, а другие предназначены для более специализированных сценариев. Если вы ищете рекомендации по выбору, вот наши советы:

Решение для неизвестных значений и подразумеваемых процентных ставок:

Для расчетов с погашением в месяцах или кратных месяцах используйте 30/360. Эта конвенция часто считается стандартом де-факто для многих финансовых расчетов и широко используется десятилетиями.

Для расчетов с погашением в неделях или кратных неделях выбирайте Actual/365 или Actual/Actual. Избегайте конвенций, основанных на 30-дневном месяце, так как они могут дать неожиданные результаты из-за обработки периодов, переходящих через конец месяца.

Решение для неизвестных ГПС и неизвестных значений с использованием ГПС:

Для пользователей в Европейском Союзе (ЕС) используйте встроенную конвенцию EU 2023/2225 ГПС.

Для пользователей в Соединённых Штатах (США) используйте встроенную конвенцию US Appendix J ГПС.

Для пользователей в Великобритании (Великобритания) выберите UK Mortgage ГПС для кредитных соглашений, обеспеченных землей, или UK Non-Mortgage ГПС для тех, которые не обеспечены землей.

Для пользователей в других регионах выбирайте конвенции с суффиксом ЭГС (Эффективная годовая ставка), например, 30/360 ЭГС. Эти конвенции часто отражают законодательно определенные методы ГПС, предоставляя хороший ориентир. Если в вашей юрисдикции есть обязательная конвенция ГПС, пожалуйста, сообщите нам, и мы рассмотрим возможность добавления поддержки в будущем выпуске.

Продолжайте читать для более глубокого понимания конвенций подсчета дней в целом.

Подробная версия

Все конвенции, поддерживаемые Калькулятором Curo, перечислены ниже, каждая с деталями, чтобы помочь вам выбрать наиболее подходящую для ваших нужд.

Каждая стандартная конвенция имеет аналог с суффиксом ЭГС (Эффективная годовая ставка), который не описывается отдельно, поскольку они используют тот же метод подсчета дней. Они различаются только начальной точкой подсчета дней; в стандартных конвенциях подсчет основан на длительности между текущим и предыдущим денежным потоком. В версии ЭГС подсчет — это длительность между текущим потоком и начальным авансом или выдачей кредита. Этот метод эффективно переводит процентную ставку в годовую.

Информация

Если вы работаете с электронными таблицами, вы, возможно, знакомы с функциями IRR (Внутренняя норма доходности) и XIRR (Расширенная внутренная норма доходности). Хорошая новость в том, что Калькулятор Curo дает идентичные результаты, когда вы решаете для неизвестной ставки, используя 30/360 для расчетов IRR и Actual/365 ЭГС или Actual/Actual ЭГС для расчетов XIRR!

Последний момент: независимо от используемой конвенции, очень легко проверить примененные подсчеты дней для каждого денежного потока в графике погашения. Таким образом, вы можете убедиться, что выбранная конвенция работает как ожидалось. Для дополнительной информации см. Основные концепции > Графики.

Вот поддерживаемые конвенции:

EU 2023/2225 ГПС

Описание:

Эта конвенция выражает временные интервалы в годах, месяцах или неделях, учитывая частоту выдач и платежей.

Математическая логика:

Когда интервалы не могут быть выражены в целых периодах, оставшиеся дни рассчитываются назад от даты денежного потока до начальной выдачи, деленной на 365 (или 366 в високосный год).

Случаи использования:

Обязательна для вычисления Годовой процентной ставки затрат (ГПСЗ) для потребительских кредитов в ЕС.

Исторический контекст:

Введена с директивой ЕС о потребительском кредитовании 2023/2225.

Пример:

Недельный: С 1 января по 4 февраля будет подсчитано как 5 недель (деленных на 52 недели в году).

Месячный: С 1 января по 1 марта будет подсчитано как 2 месяца (деленных на 12 месяцев в году).

US Appendix J ГПС

Описание:

Эта конвенция рассчитывает Годовую процентную ставку (ГПС) для закрытых кредитных транзакций с использованием актуарного метода, при котором временные интервалы определяются выбранной пользователем частотой погашения (например, недели, месяцы или их кратные), а оставшиеся дни учитываются как доля года.

Математическая логика:

Интервалы измеряются на основе частоты погашения, выбранной пользователем:

Для еженедельных платежей интервалы подсчитываются в неделях (делённых на 52 для доли года).

Для ежемесячных платежей интервалы подсчитываются в месяцах (делённых на 12 для доли года).

Для других частот (например, раз в полмесяца или кратные недели/месяцы до одного года) единичный период — это наиболее частый общий период в транзакции.

Если интервал включает частичный период (дополнительные дни), оставшиеся дни подсчитываются как фактическое количество 24-часовых интервалов между датами, делённое на 365, независимо от високосных лет.

Подсчёт дней начинается с даты заключения транзакции (или с момента начала финансовых сборов, если позже) до каждого денежного потока, с использованием актуарного метода, при котором непогашенный баланс увеличивается за счёт финансовых сборов и уменьшается за счёт платежей в конце каждого единичного периода.

Сценарии использования:

Обязательно для расчёта ГПС для договоров потребительского кредита в Соединённых Штатах, включая займы, кредитные карты и другие закрытые кредитные транзакции, как требуется Regulation Z Закона о правде в кредитовании (TILA).

Исторический контекст:

Установлено в Приложении J к Regulation Z, части Закона о правде в кредитовании (TILA) США, для стандартизации расчётов ГПС для прозрачности потребителей, действует с момента принятия TILA в 1968 году и уточнено последующими поправками.

Пример:

Еженедельно: Для транзакции с 1 января по 5 февраля (35 дней, или 5 недель) интервал подсчитывается как 5/52 года, без дополнительных дней, если платежи выровнены еженедельно.

Ежемесячно: Для транзакции с 1 января по 10 марта (68 дней), если выбраны ежемесячные платежи, интервал подсчитывается как 2/12 года (для двух месяцев) плюс 10/365 года (для оставшихся 10 дней).

UK Mortgages ГПС (UK CONC App 1.1)

Описание:

Эта конвенция используется для расчета Годовой процентной ставки затрат (ГПСЗ) специально для потребительских кредитных соглашений, обеспеченных землей, в Великобритании.

Математическая логика:

Периоды измеряются в целых календарных месяцах или неделях, когда это возможно. Для периодов, не соответствующих целым месяцам или неделям, время преобразуется в годы и дни.

Целые месяцы или недели преобразуются в годы; оставшиеся дни выражаются как доля года на основе фактического числа дней в году (365 или 366 для високосных лет).

Случаи использования:

Необходима для ипотек и других кредитных соглашений, где обеспечением является земля в Великобритании.

Исторический контекст:

Происходит из справочника по потребительскому кредитованию Управления по финансовому регулированию и надзору Великобритании (FCA), в частности, приложения 1.1.

Пример:

Если период охватывает с 1 января по 1 апреля, это будет подсчитано как 3 целых месяца (деленных на 12 для доли года), или если с 1 января по 29 января, это может быть рассмотрено как 29 дней (деленных на 365 или 366 для доли года).

UK Non-Mortgages ГПС (UK CONC App 1.2)

Описание:

Эта конвенция применяется для расчета Годовой процентной ставки затрат (ГПСЗ) для потребительских кредитных соглашений, не обеспеченных землей, в Великобритании.

Математическая логика:

Временные интервалы между датами рассчитываются непосредственно в годах или их долях.

Год может рассматриваться как состоящий из 365 дней (или 366 в високосный год), 52 недель или 12 равных месяцев.

Для нерегулярных периодов время преобразуется в долю года на основе числа дней в году (365 или 366 для високосных лет).

Случаи использования:

Применима для различных форм потребительского кредитования, таких как кредиты, кредитные карты и т.д., где земля не используется в качестве обеспечения.

Исторический контекст:

Также является частью справочника FCA CONC, с уточнениями в приложении 1.2.

Пример:

С 1 января по 31 января будет 31 день, рассматриваемый как доля от 365 (или 366 в високосный год) для года. Если с 1 января по 1 марта, это будет подсчитано как 2 месяца (деленных на 12 для доли года), или, альтернативно, как 59 дней.

30/360

Описание:

Предполагает, что каждый месяц имеет 30 дней, а каждый год — 360 дней для упрощенных расчетов.

Математическая логика:

Дни рассчитываются так, как если бы каждый месяц заканчивался 30-го, независимо от фактического числа дней.

Случаи использования:

Предпочитается для облигаций, фиксированного дохода и стандартных расчетов по кредитам из-за своей простоты.

Исторический контекст:

Разработана для ручных расчетов до широкого распространения компьютеров.

Пример:

Проценты с 1 января по 1 марта считаются как 60 дней (2 месяца x 30 дней).

Actual/Actual

Описание:

Использует фактическое количество дней между датами и учитывает високосные годы.

Математическая логика:

Подсчитывает каждый фактический день, деля на фактическое число дней в году (365 или 366).

Случаи использования:

Необходима для точных расчетов процентов по государственным облигациям и долгосрочным ценным бумагам.

Исторический контекст:

Выбрана для рынков, требующих точности на длительных периодах.

Пример:

С 1 января 2024 года по 1 января 2025 года будет 366 дней, если это високосный год.

Actual/365

Описание:

Подсчитывает фактические дни, но использует фиксированный 365-дневный год, игнорируя високосные годы.

Математическая логика:

Проценты рассчитываются по фактическим дням, но с постоянной длиной года.

Случаи использования:

Используется на денежных рынках, в коммерческих кредитах, где високосные годы менее критичны.

Исторический контекст:

Разработана для последовательных расчетов годовых ставок в краткосрочном финансировании.

Пример:

С 1 января по 1 июня подсчитывается за 365 дней, независимо от високосных лет.

Actual/360

Описание:

Использует фактические дни, но предполагает, что каждый год имеет 360 дней для расчетов.

Математическая логика:

Приводит к более высоким годовым ставкам из-за меньшего знаменателя.

Случаи использования:

Распространена в банковской практике США для краткосрочных долгов, где более высокая годовая ставка приемлема или требуется.

Исторический контекст:

Адаптирована из европейских практик для рынков США.

Пример:

С 1 января по 31 января считается как 31 день из 360, что приводит к более высокой годовой процентной ставке по сравнению с 365 или 366 днями.

Процентные ставки

Краткая версия

Калькулятор Curo разработан для решения неизвестных значений с использованием одной из трех процентных ставок: Номинальная годовая ставка (НГС), Эффективная годовая ставка (ЭГС) и Годовая процентная ставка (ГПС). Также он позволяет рассчитать неизвестную процентную ставку, когда все остальные входные данные предоставлены.

Тип процента, используемый в расчете, определяется вашим выбором конвенции подсчета дней. Подробности о поддерживаемых конвенциях см. в разделе Основные концепции > Конвенции подсчета дней. При выборе конвенции на экране ввода калькулятора вы заметите, что метка поля ввода процентной ставки обновляется, отражая тип процента, который будет использован.

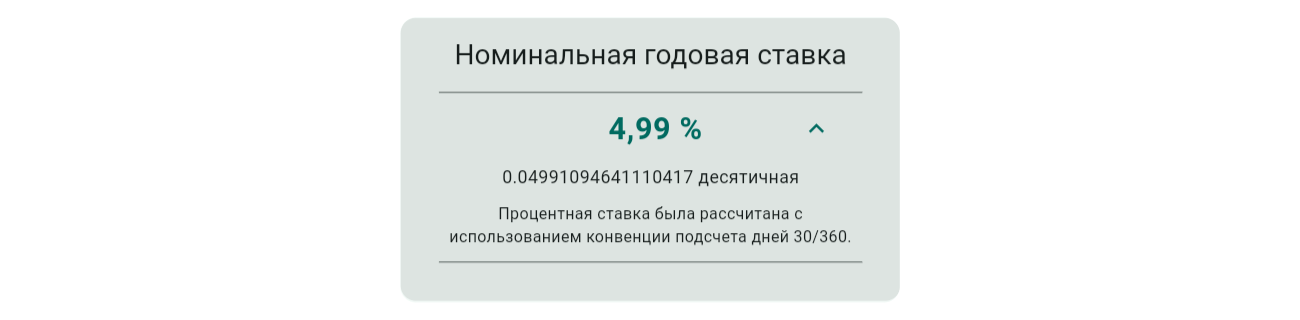

Номинальная годовая ставка (НГС) — базовая процентная ставка за год без учета начисления процентов или инфляции.

Эффективная годовая ставка (ЭГС) — учитывает эффект начисления процентов в течение года, предоставляя более точную годовую ставку.

Годовая процентная ставка (ГПС) — аналогична ЭГС в расчете дней относительно начальной выдачи, но законодательно обязана отражать истинную стоимость заимствования, включая сборы и другие расходы, без учета частоты начисления процентов в течение года.

Подробная версия

Номинальная годовая ставка (НГС)

Определение:

НГС — это указанная процентная ставка за год, без учета начисления процентов или инфляции. Это наиболее простая форма выражения процентов.

Пример:

Если кредит имеет НГС 5%, это означает, что вы заплатите 5% от основной суммы в виде процентов за один год, если начисление процентов не применяется.

$$ Проценты = Основная сумма \times \frac{НГС}{100} $$

Эффективная годовая ставка (ЭГС)

Определение:

ЭГС учитывает эффект начисления процентов в течение года. Это фактическая ставка, которую вы заплатите или заработаете за год, с учетом того, как часто начисляются проценты.

Пример:

Для номинальной ставки 5%, начисляемой ежеквартально:

Определение:

ГПС — это стандартизированная мера стоимости заимствования, законодательно обязанная отражать не только процентную ставку, но и другие расходы, такие как сборы, предоставляя более полное представление о затратах на заимствование. Однако, в отличие от НГС, она не учитывает частоту начисления процентов в течение года.

Пример:

Рассмотрим кредит на один год в размере €1,000, где:

Номинальная годовая ставка (НГС) составляет 5%.

Кредит имеет комиссию за оформление 1% (€10, добавленных к затратам).

Проценты начисляются ежемесячно, но для простоты мы будем рассчитывать ГПС, предполагая годовое начисление для соответствия нормативным стандартам.

Расчет ГПС:

Общие проценты: На основе НГС проценты составят €1,000 * 5% = €50.

Общие сборы: Комиссия за оформление добавляет €10.

Общая стоимость заимствования: €50 (проценты) + €10 (сбор) = €60.

Для ГПС:

Упрощенный расчет ГПС (предполагая годовое начисление для нормативных целей):

Это означает, что, хотя НГС составляет 5%, при учете сбора ГПС фактически становится 6%, предоставляя более четкую картину стоимости кредита без учета эффекта начисления процентов в течение года.

Режимы

Режим определяет, когда сумма должна быть выплачена в пределах периода, заданного выбранной частотой. При установке режима Авансом сумма становится причитающейся в начале первого периода и в любых последующих периодах в серии денежных потоков. При установке режима В конце периода сумма причитается в конце первого и последующих периодов.

Заметка

При установке на Авансовый режим одиночный платёж или сбор автоматически присваивается частоте Разовый, происходящей как единичное событие без повторяющихся периодов. Это выравнивает денежный поток с датой начала контракта или датой окончания предыдущей серии для улучшения читаемости. Изучите эту функцию в примерах 02, 05 и 11.

Выбор режима отображается только тогда, когда ввод дат отключен, что рассматривается в разделе Настройки > Отображение > Ввод дат. Обратите внимание, что при использовании дат вы имеете полный контроль над тем, когда первая сумма в серии становится причитающейся.

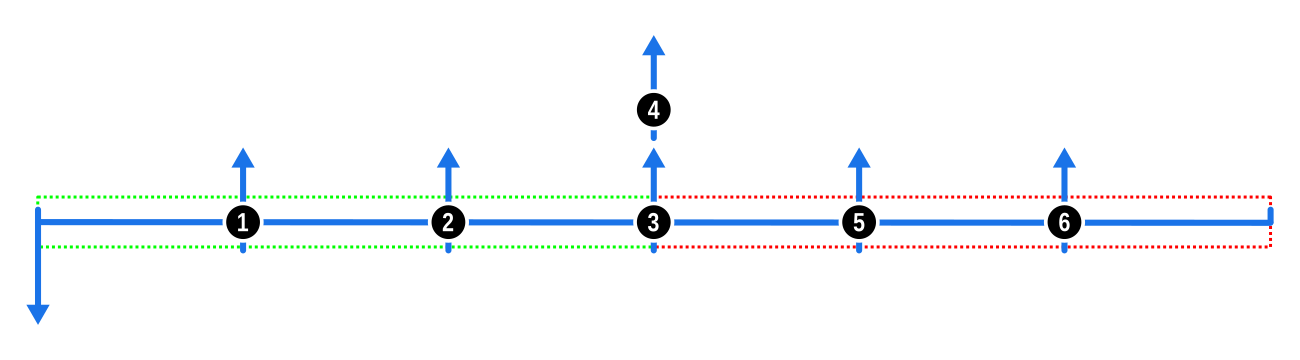

Режимы с несколькими строками

При выполнении расчетов с более чем одним платежом или сбором помните, что выбранный вами режим в каждой строке применяется только к этой строке. Чтобы избежать неожиданных результатов из-за несоответствия режимов, как описано ниже, стремитесь к согласованности, используя один и тот же режим для всех строк платежей или сборов.

Первая диаграмма иллюстрирует последовательное применение режима Авансом для двух серий платежей, что приводит к равномерному распределению денежных потоков. Это было бы аналогично, если бы оба были установлены в режим В конце периода.

Следующая диаграмма показывает эффект, когда первая серия платежей установлена в режим Авансом, а вторая — в режим В конце периода. Несоответствие приводит к разрыву, ширина которого равна частоте каждой серии.

И наоборот, следующая диаграмма показывает, что происходит, когда первая серия платежей установлена в режим В конце периода, а вторая — в режим Авансом. Здесь последний платеж в первой серии совпадает с первым платежом второй серии.

Учитывайте эти моменты при выборе режимов для нескольких строк, чтобы ваши расчеты соответствовали вашим ожиданиям.

Графики

Калькулятор Curo предлагает два различных типа графиков: График амортизации и Доказательство ЭГС/ГПС. Выбор метода подсчёта дней на экране ввода определяет, какой график будет сопровождать результаты расчёта — доступен на второй вкладке экрана результатов. Вот разбивка:

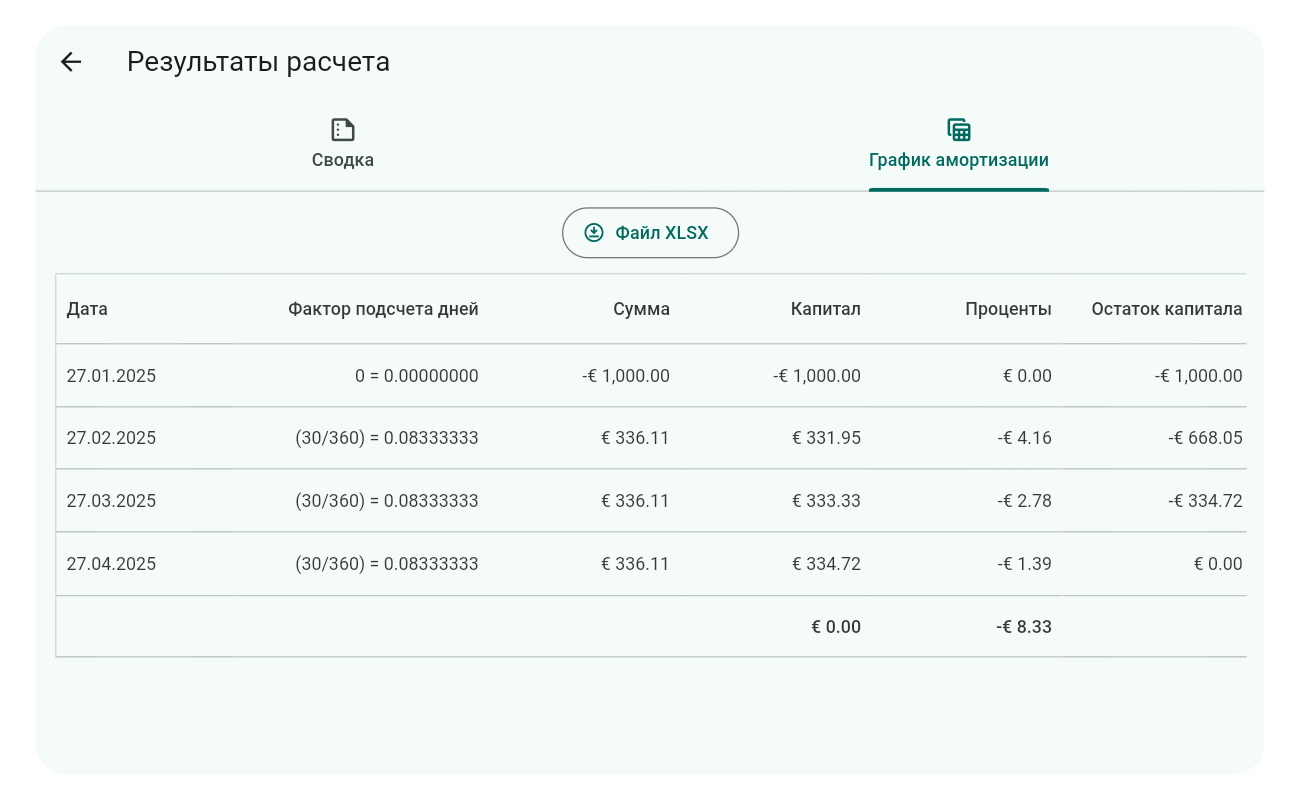

График амортизации: Генерируется для всех стандартных методов подсчёта дней (например, 30/360, Actual/Actual). Этот график детализирует каждый платёж по кредиту, показывая распределение каждой выплаты между процентами и погашением основного долга. Особенно полезен для бизнес-заёмщиков, которым нужно обновлять бухгалтерский учёт с точным распределением платежей.

Доказательство ЭГС/ГПС: Создаётся при использовании конвенций с суффиксом ЭГС или ГПС (например, US Appendix J ГПС, EU 2023/2225 ГПС). Этот график демонстрирует методику расчёта ставки и подтверждает её точность, обеспечивая нулевой баланс всех дисконтированных авансов, платежей и сборов. Неоценим для кредиторов и заёмщиков, которым нужно подтвердить или оспорить применённую процентную ставку.

С точки зрения Curo Calculator эти графики служат для:

Представления результатов в удобоваримом формате.

Быстрой проверки, соответствует ли введённые данные ожидаемому профилю погашения, особенно в сложных сценариях с несколькими переменными.

Валидации результата процентной ставки при необходимости.

Все данные графиков можно скачать в формате XLSX (таблица) для записи или дальнейшего анализа. Просто нажмите кнопку скачивания вверху каждого графика.

Если график содержит платежи в одну дату, вверху появляется кнопка Объединить платежи. Переключайте её, чтобы объединять или разъединять платежи одной даты для более чистого отображения. Попробуйте в примерах 07 и 09.

Следующий раздел подробно объясняет, как валидировать любой результат процентной ставки от Curo Calculator с помощью данных из этих графиков. Эта часть довольно техническая и предназначена в основном для тех, кто хочет глубоко разобраться.

Валидация процентной ставки

Доказательство ЭГС/ГПС

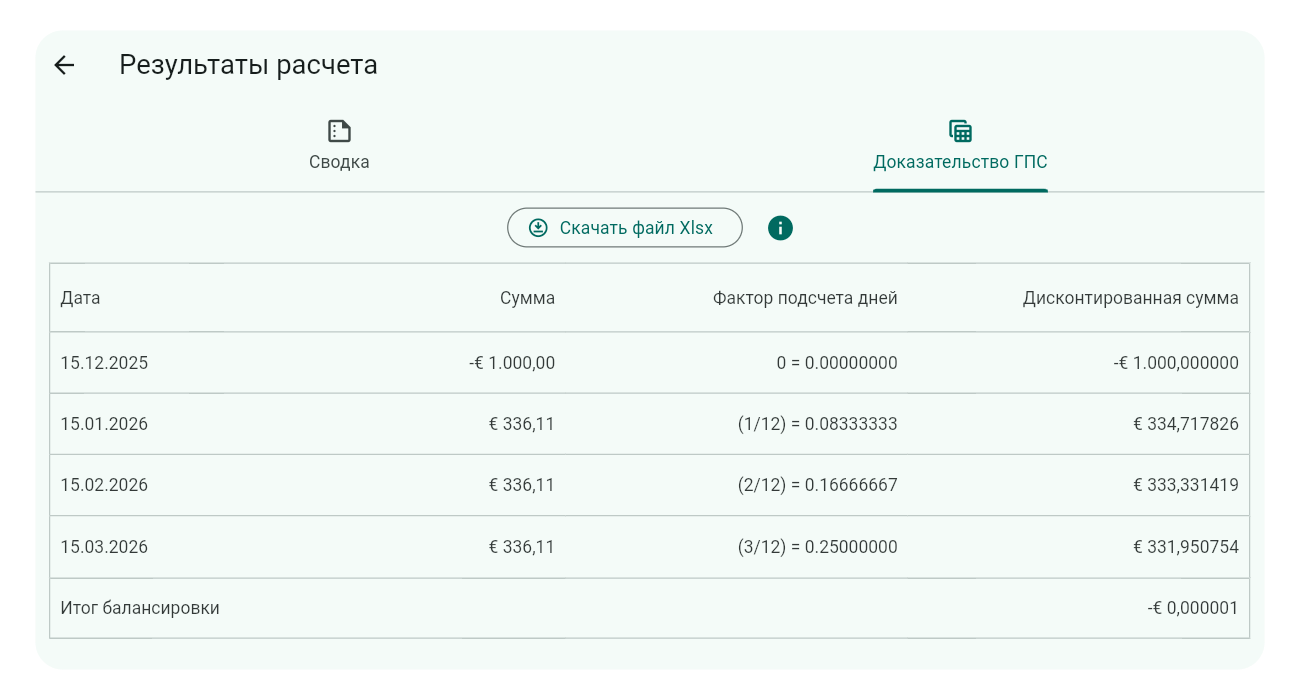

График Подтверждения ЭГС/ГПС использует один из двух методов дисконтирования в зависимости от выбранной ГПС-конвенции:

Стандартные ГПС-конвенции (например, EU 2023/2225 ГПС): Используют стандартную формулу дисконтирования и показывают в столбце Входные данные дисконтирования фактор ( $t$ ) для каждой строки.

US Appendix J ГПС: Использует специфическую для США формулу дисконтирования (актюарный метод) и показывает в столбце Входные данные дисконтирования параметры ( $f$ ), ( $t$ ) и ( $p$ ) для каждой строки.

Ниже упрощённые примеры для каждой методики.

Стандартные ГПС-конвенции

Для стандартных конвенций столбец Входные данные дисконтирования показывает ( $t$ ), временной фактор. Пример графика:

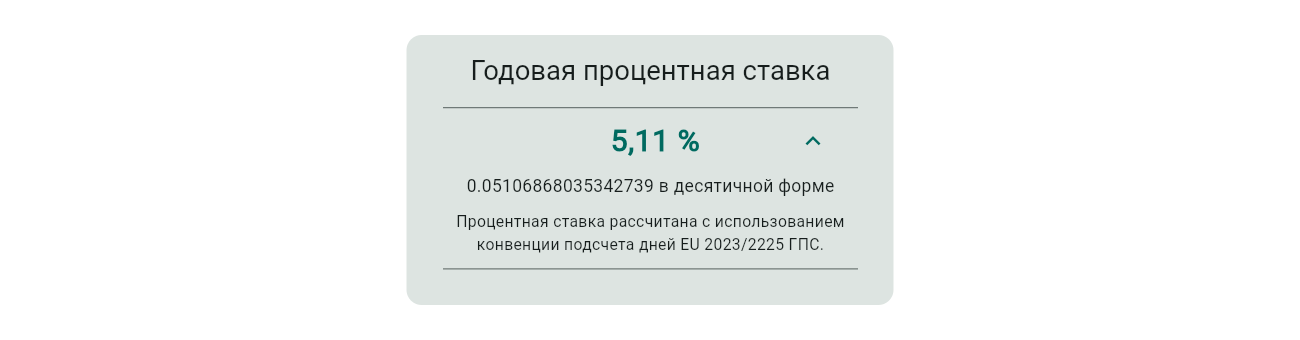

Ставка для валидации на вкладке сводки результатов:

Чтобы доказать точность ставки (5,11 %), дисконтируйте каждый значение столбца Сумма с использованием Входных данных дисконтирования ( $t$ ) и годовой ставки (в десятичном виде), затем суммируйте. Формула и расчёты:

Формула стандартного дисконтирования ГПС

$$ d = a \times (1 + i)^{-t} $$

где:

( $d$ ) = Дисконтированная сумма

( $a$ ) = Сумма из графика

( $i$ ) = Годовая процентная ставка (десятичная) из результатов

Столбец Балансирующий итог ведёт накопительный итог, который должен свестись к нулю (допустимы небольшие отклонения ±0,01 из-за округления). Здесь -0,00 — подтверждает ставку 0.05106868 (5,11 %) для конвенции EU 2023/2225 ГПС.

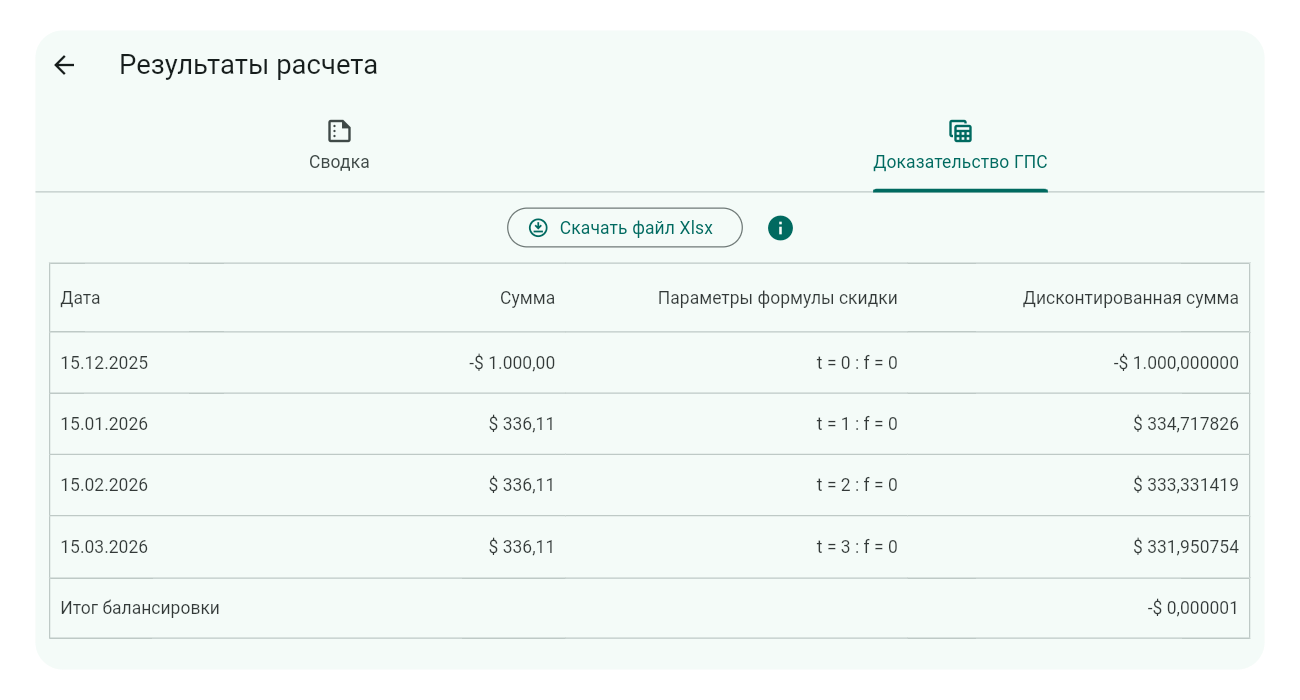

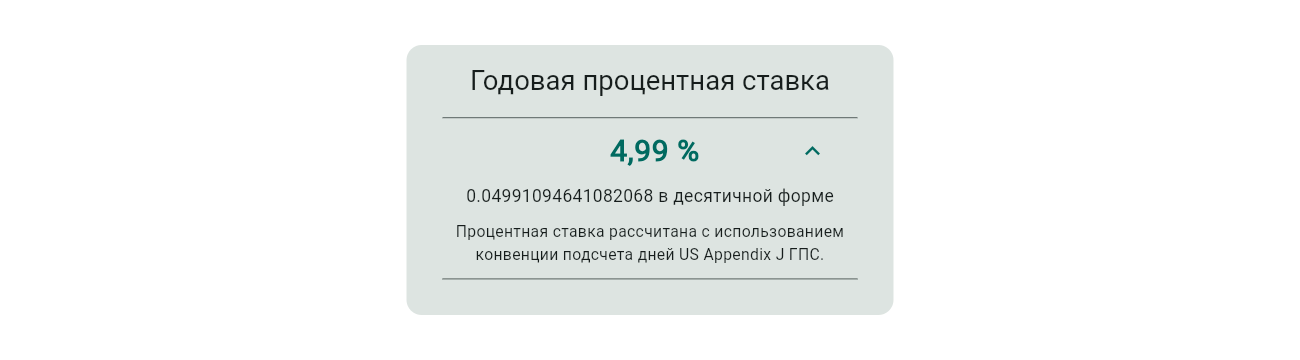

US Appendix J ГПС

Для конвенции US Appendix J ГПС столбец Входные данные дисконтирования показывает ( $f$ ) (фактор нечётных дней), ( $t$ ) (фактор единичных периодов) и ( $p$ ) (единичных периодов в году). Пример для кредита с тремя месячными выплатами:

Ставка для валидации:

Для доказательства точности годовой ставки (4,99 %) дисконтируйте каждую сумму с ( $f$ ), ( $t$ ), ( $p$ ) и ( $i$ ) (десятичная).

Формула и расчёты:

Формула дисконтирования US Appendix J ГПС

$$ d = \frac{a}{(1 + f\frac{i}{p})(1 + \frac{i}{p})^t} $$

где:

( $d$ ) = Дисконтированная сумма

( $a$ ) = Сумма из графика

( $i$ ) = Годовая процентная ставка (десятичная)

( $p$ ) = Количество единичных периодов в году из графика

( $f$ ) = Дополнительные дни в единичном периоде из графика

( $t$ ) = Количество полных единичных периодов из графика

Столбец Балансирующий итог ведёт накопительный итог, который должен свестись к нулю (допустимы небольшие отклонения ±0,01 из-за округления). Здесь -0,00 — подтверждает ставку 0.04991094 (4,99 %) для конвенции US Appendix J ГПС.

График амортизации

Для валидации упрощённый пример графика амортизации:

Обратите внимание на дополнительный столбец после Дата, показывающий Входные данные дисконтирования. По умолчанию скрыт (может быть запутанным). Для отображения трижды коснитесь/кликните заголовок Дата. Повторите для скрытия.

Ставка для валидации:

Для подтверждения 4,99 % рассчитайте периодические проценты, добавьте к сальдо капитала на начало и сумму для сальдо на конец. Повторяйте до конца.

Формула периодических процентов и пошаговые расчёты:

Итоговое Сальдо капитала идеально нуль (допустимы небольшие отклонения из-за округления) — подтверждает 0.04991095 (4,99 %) для 30/360.

Совет

Даже если валидация ставки не интересна, столбец Входные данные дисконтирования полезен, чтобы увидеть, как подсчёт дней применяется в выбранной конвенции. Фактор основан на длительности между текущим и предыдущим денежным потоком.