O Calculadora Curo vem equipado com numerosos exemplos projetados para guiá-lo no uso de seus recursos extensivos. Esses exemplos ajudam você a dominar cálculos específicos rapidamente, contornando a necessidade de uma curva de aprendizado acentuada.

Com apenas 3 cliques ou toques, você pode executar cálculos que vão do simples ao complexo, tornando-o uma das ferramentas mais fáceis de usar!

Importante

Os exemplos usam valores de fluxo de caixa nominais baseados no Euro, que podem não escalar bem em diferentes moedas devido a taxas de câmbio variadas. Embora você possa definir sua moeda preferida na aba Configurações > Moedas, essas configurações afetam apenas como os dados são exibidos; elas não alteram os valores de cálculo subjacentes. Portanto, ao usar uma moeda diferente, você pode precisar ajustar manualmente os valores dos exemplos para se adequar melhor ao seu contexto local.

Para acessar os exemplos:

Procure o terceiro botão da esquerda no seu painel de botões de ação rápida, como mostrado na imagem abaixo.

Toque ou clique neste botão para abrir um painel pop-up com uma lista rolável de exemplos.

Selecione o exemplo de seu interesse tocando ou clicando nele. Essa ação configurará automaticamente as Opções de Exibição e preencherá a tela de entrada com os dados do exemplo.

Para executar o cálculo, simplesmente pressione o botão ‘Calcular’.

Informações adicionais e mais aprofundadas sobre cada exemplo estão disponíveis via o menu à esquerda. Esses exemplos são projetados para complementar as entradas de cálculo, fornecendo insights contextuais sobre como os cálculos funcionam. Eles usam extensivamente diagramas para explicar visualmente os fluxos de caixa financeiros, o que é coberto a seguir.

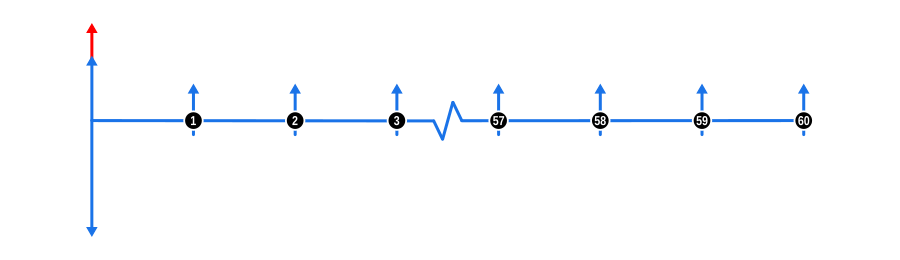

Diagramas de Fluxo de Caixa

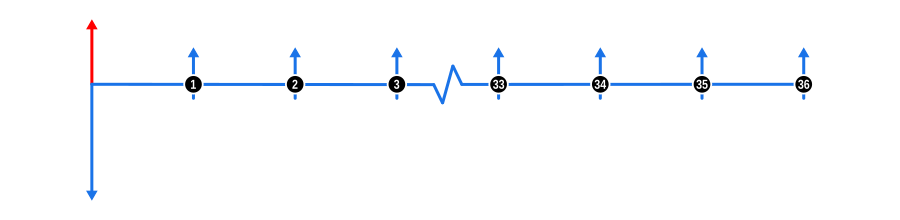

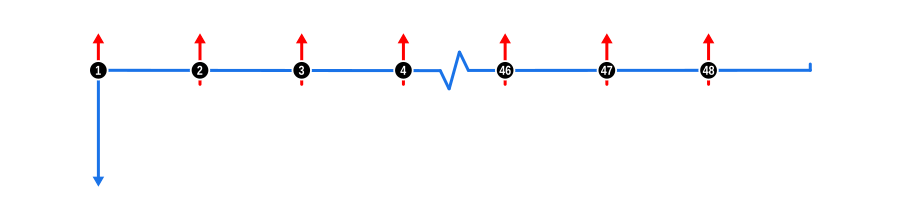

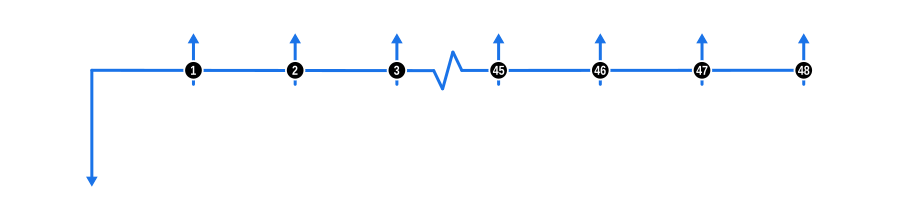

Um diagrama de fluxo de caixa é uma ferramenta visual que representa o momento e a direção das transações financeiras de maneira direta. O diagrama abaixo é retirado do Exemplo 1, típico dos diagramas que acompanham outros exemplos.

Compreendendo o Diagrama:

Linha do Tempo: O diagrama começa com uma linha horizontal representando a duração ou prazo do contrato, que é tipicamente dividida em períodos de capitalização.

Setas de Fluxo de Caixa:

Setas para Cima significam entradas de caixa, como dinheiro recebido pelo credor, marcado no ponto da linha do tempo onde a transação acontece.

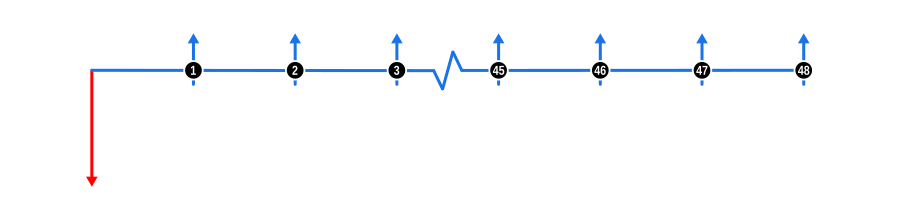

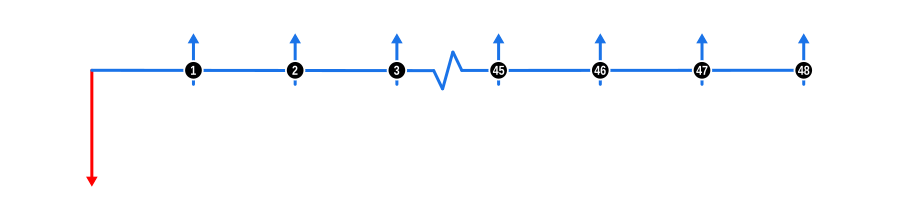

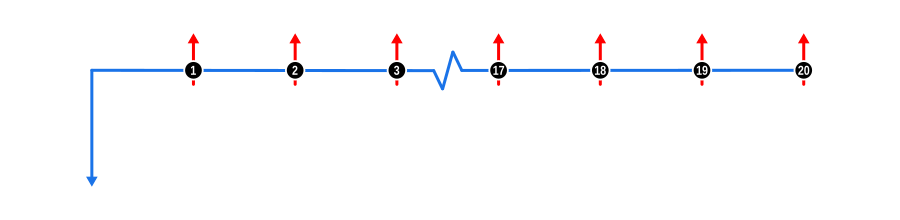

Setas para Baixo indicam saídas de caixa, ou dinheiro pago pelo credor.

Relacionando à Calculadora:

Os fluxos de caixa com setas para baixo correlacionam-se com os dados que você insere na seção Adiantamentos da tela de entrada da calculadora.

Inversamente, fluxos de caixa com setas para cima correspondem às entradas na seção Pagamentos, e, se aplicável, na seção Cobranças (veja Configurações > Entrada de Cobrança).

Note que usamos setas coloridas para identificar rapidamente os valores conhecidos e desconhecidos:

Setas vermelhas são desconhecidas.

Setas azuis são conhecidas; se todas as setas forem azuis, a taxa de juros é o desconhecido a ser resolvido.

Há um exemplo com uma seta verde, usada para identificar um fluxo de caixa de cobrança não financeira.

Onde há uma série de valores idênticos, condensamos a linha do tempo em vez de exibi-los todos. Uma linha de concertina será exibida no ponto apropriado, e numeramos os fluxos de caixa de pagamento antes e depois desse ponto para que você não perca o controle dos totais.

Essa representação visual ajuda a entender como cada transação impacta o cenário financeiro geral ao longo do tempo, tornando cálculos complexos mais intuitivos.

Subsecções de Exibição de Exemplos

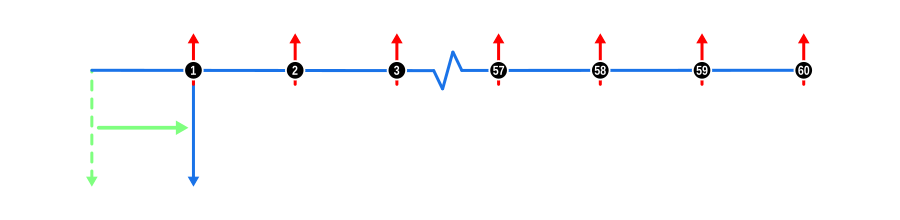

Exemplo 1

Determine um valor de adiantamento

Este exemplo mostra como determinar o valor máximo de empréstimo que você pode pagar para necessidades pessoais ou empresariais. Ele calcula isso com base na sua capacidade de pagamento regular e na taxa de juros do credor.

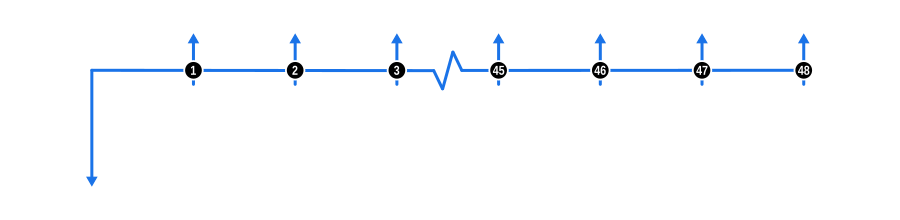

Este exemplo ilustra o conceito de descontar fluxos de caixa futuros para determinar seu valor presente, o que é crucial para avaliar a acessibilidade de um empréstimo. O diagrama abaixo visualiza a dinâmica do fluxo de caixa:

Entradas de Cálculo do Exemplo

Adiantamento: Isso é mostrado por uma seta vermelha para baixo no início da linha do tempo, indicando o valor que você está resolvendo.

Pagamentos: Representados por setas azuis para cima, esses são os pagamentos regulares que você pode gerenciar.

Taxa de Juros: Embora não mostrada no diagrama, essa taxa é usada para descontar os pagamentos futuros para seu valor presente. Ela pode ser baseada em uma estimativa ou na taxa real do credor.

Benefícios e Implicações

Entender quanto você pode emprestar é vital para tomar decisões financeiras informadas, especialmente ao considerar a compra de itens significativos. Se o valor calculado do empréstimo for inferior ao que você precisa:

Você pode precisar contribuir com fundos adicionais.

Estender o prazo do empréstimo para reduzir os pagamentos mensais.

Buscar um credor com taxas mais favoráveis.

Se o valor calculado exceder suas necessidades:

Você pode optar por pagamentos mensais mais baixos.

Encurtar o prazo do empréstimo para reduzir os juros totais pagos.

Este exemplo ajuda você a navegar nessas decisões, fornecendo uma imagem financeira clara com base na sua capacidade atual e nas taxas de mercado.

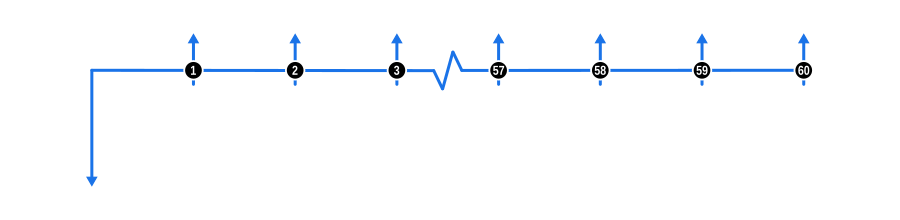

Exemplo 2

Determine o depósito necessário

Este exemplo mostra como calcular o menor depósito necessário para a compra de um ativo, usando seus pagamentos regulares e a taxa de juros do credor.

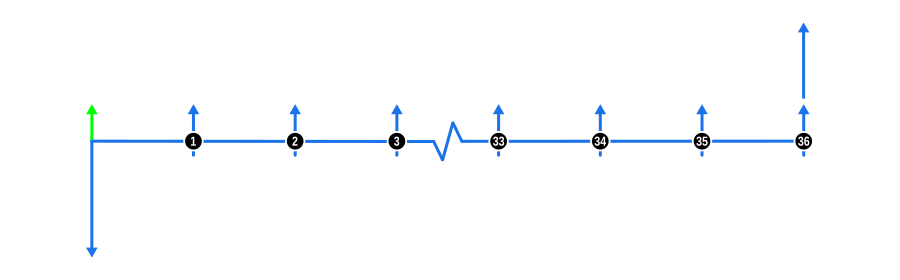

Este exemplo ilustra como determinar a contribuição necessária quando o valor dos fluxos de caixa futuros descontados for inferior ao custo total de um item. O diagrama abaixo visualiza a dinâmica do fluxo de caixa:

Entradas de Cálculo do Exemplo

Adiantamento: Isso é mostrado por uma seta azul para baixo no início da linha do tempo, indicando o preço total em dinheiro ou o valor do empréstimo antes que sua contribuição seja conhecida.

Pagamentos:

A seta vermelha para cima no início da linha do tempo é a contribuição de depósito que você está resolvendo.

Aqueles representados por setas azuis para cima são os pagamentos regulares que você pode gerenciar.

Taxa de Juros: Embora não mostrada no diagrama, essa taxa é usada para descontar os pagamentos futuros para seu valor presente. Ela pode ser baseada em uma estimativa ou na taxa real do credor.

Benefícios e Implicações

Entender quanto você pode ser obrigado a contribuir para o custo de um item é vital para tomar decisões financeiras informadas, especialmente ao considerar a compra de itens significativos. Se o valor calculado da contribuição exceder o dinheiro que você tem em mãos:

Estenda o prazo do empréstimo para reduzir o pagamento de contribuição.

Busque um credor com taxas mais favoráveis.

Se o valor calculado for inferior ao que você deseja contribuir:

Você pode optar por pagamentos mensais mais baixos.

Encurte o prazo do empréstimo para reduzir os juros totais pagos.

Este exemplo ajuda você a navegar nessas decisões, fornecendo uma imagem financeira clara com base nos seus recursos de caixa atuais e nas taxas de mercado.

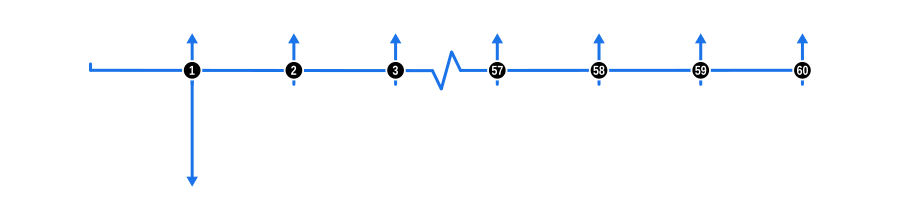

Exemplo 3

Determine um pagamento em um perfil de reembolso em atraso

Este exemplo demonstra como calcular o valor de um pagamento quando ele é devido no final de cada período de reembolso, conhecido como ’em atraso'.

Este exemplo ilustra o uso de um dos dois Modos, um conceito central em cálculos financeiros, ao resolver para desconhecidos. Para variar, os pagamentos ‘Em atraso’ são atribuídos a uma frequência trimestral. O diagrama abaixo visualiza a dinâmica do fluxo de caixa:

Entradas de Cálculo do Exemplo

Adiantamento: Isso é mostrado por uma seta azul para baixo no início da linha do tempo, indicando que o valor é conhecido.

Pagamentos: Representados por setas vermelhas para cima, esses são os pagamentos trimestrais regulares. Note como o primeiro pagamento na série ocorre no final do primeiro trimestre após o Adiantamento, e os pagamentos restantes ocorrem regularmente em seguida.

Benefícios e Implicações

Entender o impacto que os Modos podem ter nos cálculos é importante por estes motivos:

Pagamentos ‘Em atraso’ aumentam os juros totais pagos, pois a redução do capital é adiada (em oposição a ‘Em Adiantado’, coberto no exemplo 4).

Como mutuário, conhecer o modo usado em cotações financeiras permite comparações precisas; por exemplo, a taxa implícita em um perfil de reembolso dado contendo o mesmo valor de pagamento pode variar significativamente com base no Modo de reembolso, embora a diferença nas taxas implícitas tenda a diminuir à medida que os prazos de reembolso se alongam.

Gerenciamento de Fluxo de Caixa: Pagamentos ’em atraso’ podem se alinhar melhor a certos ciclos de fluxo de caixa, como receber renda no final de um período, o que pode ser mais adequado para gerenciar finanças pessoais ou empresariais.

Impacto nos Juros Totais: Entender como pagamentos ’em atraso’ afetam os juros totais pagos ao longo da vida de um empréstimo pode influenciar decisões sobre prazos de empréstimo, especialmente para empréstimos de longo prazo, onde a diferença nos juros pode ser substancial.

Poder de Negociação: Conhecimento dos modos de pagamento pode fornecer alavancagem ao negociar termos de empréstimo com credores, potencialmente levando a melhores taxas ou termos se você puder argumentar por um modo que se adequa ao seu planejamento financeiro.

Orçamentação: Para fins de orçamentação, pagamentos ’em atraso’ permitem um período adicional de acumulação de juros antes do primeiro pagamento, o que pode exigir ajustes no planejamento financeiro de curto prazo.

Produtos de Empréstimo: Alguns produtos de empréstimo, como certas hipotecas ou empréstimos empresariais, podem oferecer apenas estruturas de pagamento ’em atraso’, por isso entender esse modo é crucial para aqueles que consideram esses produtos financeiros.

Este exemplo ajuda você a navegar nessas decisões, fornecendo uma imagem financeira clara com base em diferentes estruturas de reembolso e suas implicações na sua saúde financeira.

Exemplo 4

Determine um pagamento em um perfil de reembolso em adiantado

Este exemplo demonstra como calcular o valor de um pagamento quando ele é devido no início de cada período de reembolso, conhecido como ’em adiantado'.

Este exemplo ilustra o uso de um dos dois Modos, um conceito central em cálculos financeiros, ao resolver para desconhecidos. Os pagamentos ‘Em adiantado’ são atribuídos a uma frequência mensal para mostrar contraste com o exemplo anterior. O diagrama abaixo visualiza a dinâmica do fluxo de caixa:

Entradas de Cálculo do Exemplo

Adiantamento: Isso é mostrado por uma seta azul para baixo no início da linha do tempo, indicando que o valor é conhecido.

Pagamentos: Representados por setas vermelhas para cima, esses são os pagamentos mensais regulares. Note como o primeiro pagamento na série ocorre no início do primeiro mês coincidindo com o Adiantamento, e os pagamentos restantes ocorrem regularmente em seguida.

Benefícios e Implicações

Entender as implicações dos modos de pagamento ‘Em adiantado’ em cálculos financeiros é crucial por estes motivos:

Pagamentos ‘Em adiantado’ reduzem os juros totais pagos, pois a redução do capital começa imediatamente (em oposição a ‘Em atraso’ no Exemplo 3).

Como mutuário ou investidor, reconhecer o modo ajuda a comparar produtos financeiros com mais precisão; por exemplo, a taxa de juros efetiva pode ser menor com pagamentos ’em adiantado’ devido à redução mais rápida do principal.

Gerenciamento de Fluxo de Caixa: Pagamentos ’em adiantado’ podem exigir mais caixa inicial, mas podem levar a custos totais de juros mais baixos, benéfico para aqueles com reservas de caixa suficientes.

Economia em Juros: Ao longo da vida do empréstimo, ’em adiantado’ pode resultar em economias significativas em juros, especialmente para empréstimos de longo prazo ou cenários de alto juro.

Planejamento Orçamentário: Esse modo pode afetar o orçamento mensal, pois os pagamentos são devidos desde o início, o que pode ser desafiador para aqueles com padrões de renda irregulares.

Negociação: Entender ’em adiantado’ pode dar a você uma vantagem nas negociações de termos de empréstimo, possivelmente garantindo taxas mais baixas ou melhores condições devido à exposição de risco reduzida do credor.

Comparação de Empréstimos: Ao comparar diferentes ofertas de empréstimo, saber se os pagamentos são ’em adiantado’ ou ’em atraso’ pode alterar significativamente o custo percebido do empréstimo.

Produtos de Investimento: Para investimentos ou anuidades que pagam ’em adiantado’, o momento pode afetar o cálculo das taxas de retorno, tornando-o vantajoso para investidores que buscam fluxos de renda imediatos.

Este exemplo ajuda a entender como o momento do pagamento afeta os resultados financeiros, permitindo uma melhor tomada de decisões em cenários de finanças pessoais ou empresariais.

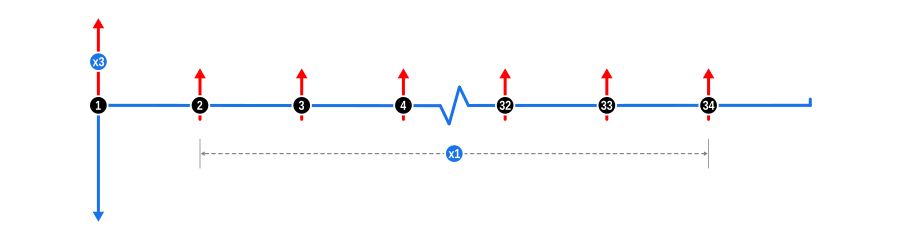

Exemplo 5

Determine um pagamento em um perfil de reembolso 3+33

Este exemplo demonstra como calcular um cronograma de pagamentos onde os três primeiros pagamentos são devidos no início do contrato, conhecido como ’em adiantado’. Os pagamentos restantes são então distribuídos. Essa estrutura é comumente utilizada em empréstimos para pequenas empresas, particularmente para arranjos de leasing.

Este exemplo ilustra o uso de ‘carregamento frontal’ de um perfil de reembolso em base proporcional ao resolver para desconhecidos, e faz uso do recurso Ponderação de Pagamentos da calculadora. A estrutura de reembolso 3+33 é comum em arranjos de leasing para pequenas empresas, e variações dessa existem, como 3+35. Este exemplo é projetado especificamente para Profissionais de Finanças, embora deva ser informativo para todos os usuários. O diagrama abaixo visualiza a dinâmica do fluxo de caixa:

Entradas de Cálculo do Exemplo

Adiantamento: Isso é mostrado por uma seta azul para baixo no início da linha do tempo, indicando que o valor é conhecido.

Pagamentos: Representados por setas vermelhas para cima, esses são os pagamentos regulares. Note, no entanto, como o primeiro pagamento na série coincide com o Adiantamento e está anotado com a anotação x3. Este é o pagamento ponderado, seguido pelos pagamentos restantes espaçados regularmente. A linha do tempo continua por mais um mês após o pagamento final, sugerindo que o contrato termina no final do período de pagamento final. Note, no entanto, que a data de término do contrato pode variar entre credores e também pode depender do número de pagamentos tomados em adiantado.

Dica: É permitido atribuir qualquer razão de ponderação que você precise aos valores desconhecidos de duas ou mais linhas de pagamento.

Benefícios e Implicações

O carregamento frontal de um perfil de reembolso é tipicamente usado por estes motivos:

Redução de Risco: Ao garantir múltiplos pagamentos iniciais, os credores reduzem sua exposição ao risco, especialmente em casos onde há maior probabilidade de inadimplência no início do prazo do empréstimo.

Gerenciamento de Fluxo de Caixa para Credores: Essa estrutura fornece fluxo de caixa imediato ao credor, o que pode ser crítico para gerenciar liquidez, especialmente para instituições de empréstimo menores ou durante recessões econômicas.

Encorajando Compromisso com o Empréstimo: Pagamentos front-loaded podem incentivar os mutuários a se comprometerem mais seriamente com os termos do empréstimo, sabendo que já fizeram pagamentos substanciais no início.

Ajustando para Sazonalidade: Em indústrias com renda sazonal, uma estrutura 3+33 pode se alinhar melhor ao ciclo financeiro, permitindo pagamentos mais baixos durante períodos de baixa enquanto capitaliza fluxos de caixa de pico inicialmente.

Benefícios Fiscais: Para o mutuário, essa estrutura pode oferecer vantagens fiscais se os pagamentos forem dedutíveis, e fazer pagamentos maiores mais cedo no ano fiscal pode maximizar esse benefício.

Adaptação às Necessidades do Cliente: Os credores podem usar esse recurso para personalizar termos de empréstimo para combinar com o perfil de fluxo de caixa de diferentes empresas, oferecendo flexibilidade em quanto é pago inicialmente versus ao longo do tempo.

Estratégia de Precificação: O perfil 3+33 pode permitir diferentes estratégias de precificação, onde a taxa de juros ou custo total de empréstimo pode ser ajustada com base no risco reduzido de pagamentos front-loaded.

Decisões de Leasing vs. Compra: Em cenários de leasing, essa estrutura pode tornar o leasing mais atraente ao reduzir o custo inicial enquanto ainda fornece segurança ao credor por meio de pagamentos imediatos.

Este exemplo ajuda profissionais de finanças a entender como alavancar a ponderação de pagamentos para estruturar empréstimos que equilibrem risco, fluxo de caixa e satisfação do cliente em vários contextos financeiros.

Exemplo 6

Determine um pagamento com um pagamento balão incluído

Este exemplo mostra como calcular um cronograma de pagamentos que inclui um pagamento final significativo, conhecido como ‘pagamento balão’. Esse valor também pode ser chamado de ‘valor futuro’ ou ‘valor futuro mínimo garantido’, dependendo de se for para um empréstimo ou leasing.

Este exemplo ilustra como determinar o valor do pagamento em um cronograma de reembolso que incorpora um balão ou valor futuro no final do prazo de reembolso. O diagrama abaixo visualiza a dinâmica do fluxo de caixa:

Entradas de Cálculo do Exemplo

Adiantamento: Isso é mostrado por uma seta azul para baixo no início da linha do tempo, indicando que o valor é conhecido.

Pagamentos: Representados por setas vermelhas para cima, esses são os pagamentos regulares desconhecidos. Coincidindo com o pagamento final está uma seta azul maior para cima representando o pagamento balão conhecido.

Benefícios e Implicações

Pagamentos balão são comumente utilizados em vários arranjos financeiros, particularmente em:

Financiamento de Ativos:

Veículos e Equipamentos: Frequentemente usados em empréstimos de carro ou financiamento de equipamentos onde o credor antecipa um valor residual significativo no final do prazo. Isso pode ser estruturado como um leasing operacional onde o credor garante o valor do ativo no final do leasing.

Benefícios para os Mutuários: Permite pagamentos mensais mais baixos, tornando compras de alto custo mais gerenciáveis dentro das restrições de fluxo de caixa. Também pode se alinhar com expectativas de venda ou refinanciamento do ativo no final do prazo.

Riscos para os Mutuários: Exige planejamento para um grande pagamento único ou refinanciamento no final, o que pode ser desafiador se as condições financeiras mudarem.

Empréstimos Empresariais:

Pequenas Empresas: Pagamentos balão podem fazer parte de empréstimos empresariais onde a empresa espera receitas significativas ou um evento como a venda da empresa no final do prazo do empréstimo.

Planejamento Financeiro Estratégico: Empresas podem usar pagamentos balão para combinar com seus ciclos de fluxo de caixa, esperando pagar o empréstimo com os rendimentos de sucessos empresariais futuros.

Perspectiva dos Credores:

Gerenciamento de Risco: Ao estruturar um empréstimo com pagamento balão, os credores podem gerenciar o risco garantindo que uma porção significativa do empréstimo seja reembolsada no final, potencialmente garantida pelo valor residual do ativo.

Aluguéis de Leasing: Em leases, pagamentos balão ajudam no cálculo de aluguéis que levam em conta o valor futuro esperado do ativo, proporcionando um equilíbrio entre pagamentos regulares e valor no final do prazo.

Investimentos e Poupanças:

Planos de Poupança Estruturados: Certos planos de poupança ou investimento podem usar pagamentos balão para incentivar poupança ou investimento de longo prazo, com o balão representando um valor de maturidade ou pagamento.

Condições de Mercado:

Ciclos Econômicos: Em mercados flutuantes, estruturas balão podem ser ajustadas para combinar com previsões econômicas, proporcionando flexibilidade no reembolso durante tempos incertos.

Entender a dinâmica dos pagamentos balão é essencial para mutuários e credores gerenciarem fluxos de caixa, planejarem obrigações financeiras futuras e estruturarem acordos que se alinhem com valores de ativos antecipados ou desempenho empresarial. Este exemplo fornece uma base para que os usuários entendam e naveguem nessas estruturas financeiras de forma eficaz.

Exemplo 7

Determine um pagamento usando uma frequência de juros diferente

Este exemplo demonstra como calcular um pagamento quando os juros são capitalizados em uma frequência, separada do cronograma de pagamentos. Essa configuração é comum em empréstimos ao consumidor, como aqueles com reembolsos mensais e capitalização de juros trimestral. Tenha cuidado ao realizar esses tipos de cálculos para que tanto o cronograma de pagamentos quanto o cronograma de juros terminem na mesma data para manter a consistência.

Este exemplo ilustra como determinar o valor do pagamento em um cronograma de reembolso com uma frequência de capitalização separada, neste caso reembolsos mensais com juros trimestrais. Este exemplo demonstra o recurso Frequência de Capitalização de Juros da calculadora e é projetado especificamente para uso por Profissionais de Finanças, embora deva ser informativo para todos os usuários. O diagrama abaixo visualiza a dinâmica do fluxo de caixa:

Entradas de Cálculo do Exemplo

Adiantamento: Isso é mostrado por uma seta azul para baixo no início da linha do tempo, indicando que o valor é conhecido.

Pagamentos:

Os pagamentos regulares desconhecidos são representados por setas vermelhas para cima.

Os pagamentos de capitalização de juros trimestrais não podem ser exibidos, pois têm valor zero. No entanto, há uma notação de diagrama de fluxo de caixa usada neste guia que ainda não foi discutida, e essa é a extensão das setas de pagamento para cima por uma curta distância abaixo da linha do tempo. Usamos isso para significar que o pagamento inclui juros capitalizados. Note, portanto, neste exemplo, que a linha só se estende a cada terceiro pagamento, quando os cronogramas de reembolso e de juros se alinham.

Benefícios e Implicações

Esses tipos de cronogramas de reembolso são frequentemente encontrados em produtos ao consumidor oferecidos por bancos de rua, com os seguintes benefícios e considerações:

Alinhamento com Práticas Contábeis:

Contabilidade Simplificada: Ao alinhar a capitalização de juros com ciclos contábeis (como relatórios trimestrais), pode simplificar o rastreamento e a relatoria da renda de juros para os bancos.

Relatoria Financeira: Mais fácil combinar a renda de juros com os períodos em que ela é ganha, o que é crucial para demonstrações financeiras precisas.

Gerenciamento de Taxas de Juros:

Ajuste de Taxa: Permite ajustes mais frequentes nas taxas de juros com base nas condições de mercado se capitalizado com mais frequência do que os pagamentos são feitos, potencialmente beneficiando os credores em ambientes de taxas crescentes.

Produtos de Empréstimo ao Consumidor:

Flexibilidade do Produto: Pode ser comercializado como oferecendo pagamentos mensais mais baixos enquanto ainda fornece ao banco taxas de juros efetivas mais altas devido à capitalização.

Percepção do Mutuário: Pagamentos mensais podem parecer mais gerenciáveis para os mutuários, potencialmente aumentando a adesão ao empréstimo apesar de juros efetivos mais altos.

Gerenciamento de Risco:

Capitalização de Juros: A capitalização de juros aumenta a quantidade de juros capitalizados, aumentando assim o valor total devido mais rapidamente, o que pode atuar como um buffer para os credores contra inadimplências de empréstimos.

Penalidades por Pagamento Antecipado: Estruturas como essa podem levar a penalidades mais altas por reembolso antecipado de empréstimo, protegendo a renda de juros esperada dos credores.

Conformidade Regulatória:

Divulgação: Essa configuração pode afetar como as taxas de juros e os custos totais de empréstimo são divulgados aos consumidores, exigindo comunicação clara para garantir conformidade com regulamentações financeiras.

Gerenciamento de Liquidez:

Alinhamento de Fluxo de Caixa: Pode ajudar os bancos a gerenciarem liquidez ao ter um cronograma previsível de renda de juros que não necessariamente se alinha com as saídas para pagamentos.

Diferenciação de Produto:

Posicionamento de Mercado: Pode ser usado para diferenciar produtos de empréstimo em um mercado competitivo, oferecendo estruturas de reembolso únicas que atendem a segmentos específicos de consumidores.

Entender esses aspectos pode ajudar profissionais de finanças a adaptar produtos de empréstimo que não apenas atendam às necessidades dos consumidores, mas também se alinhem aos objetivos financeiros estratégicos das instituições de empréstimo.

Exemplo 8

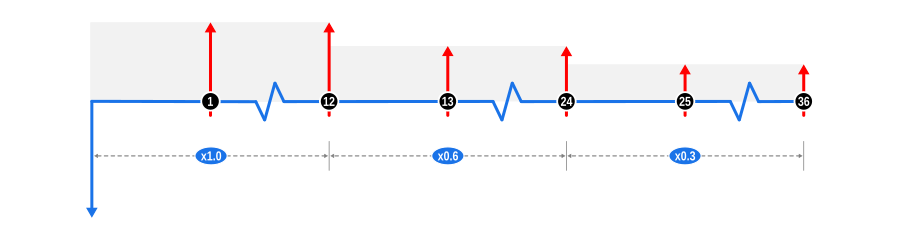

Determine um pagamento usando um perfil ponderado

Este exemplo demonstra como calcular um cronograma de pagamentos onde os pagamentos iniciais e de médio prazo focam em reduzir o principal mais rapidamente. Esse método é frequentemente adotado em empréstimos para pequenas empresas para se alinhar com as taxas de depreciação de ativos.

Este exemplo ilustra a resolução de pagamentos desconhecidos em base proporcional para acelerar o reembolso do capital usando um perfil escalonado. Ele faz uso do recurso Ponderação de Pagamentos da calculadora e é projetado especificamente para Profissionais de Finanças, embora deva ser informativo para todos os usuários. O diagrama abaixo visualiza a dinâmica do fluxo de caixa:

Entradas de Cálculo do Exemplo

Adiantamento: Isso é mostrado por uma seta azul para baixo no início da linha do tempo, indicando que o valor é conhecido.

Pagamentos: Os pagamentos regulares desconhecidos são representados por setas vermelhas para cima. Como o exemplo usa três séries de 12 pagamentos mensais com ponderações atribuídas de 1,00, 0,60 e 0,30 respectivamente, ajustamos a altura das setas para cima para refletir a redução nos valores de pagamento ao longo do tempo, e também usamos um fundo cinza claro para enfatizar o perfil escalonado.

Benefícios e Implicações

Esses tipos de cronogramas de reembolso são frequentemente encontrados em empréstimos empresariais, com os seguintes benefícios e considerações:

Redução Acelerada do Principal:

Mitigação de Risco para Credores: Ao priorizar pagamentos iniciais, o principal é reduzido mais rapidamente, reduzindo assim a exposição do credor ao risco de crédito ao longo do tempo.

Economia de Juros para Mutuários: Pagar o principal mais rapidamente reduz os juros totais pagos ao longo da vida do empréstimo, beneficiando financeiramente o mutuário.

Alinhamento com Ciclos Empresariais:

Gerenciamento de Fluxo de Caixa: Essa estrutura pode ser adaptada para combinar com a renda empresarial esperada, onde pagamentos mais altos são viáveis durante períodos de receita máxima, e pagamentos mais baixos durante tempos mais lentos.

Correspondência com Depreciação: Para ativos que se depreciam mais rapidamente nos anos iniciais, essa estrutura de pagamento pode alinhar os reembolsos com a vida útil do ativo, melhorando a relatoria financeira e o planejamento tributário.

Incentivando o Desempenho do Mutuário:

Reembolsos Baseados em Desempenho: Pode ser estruturado para recompensar sucesso precoce ou crescimento empresarial, permitindo pagamentos mais baixos se certas métricas de desempenho forem atingidas.

Flexibilidade na Estruturação de Empréstimos:

Personalização: Os credores podem personalizar termos de empréstimo para se adequar melhor à trajetória financeira da empresa mutuária, potencialmente atraindo clientes com soluções financeiras personalizadas.

Alavancagem de Negociação: Oferece um ponto de negociação onde ambas as partes podem discutir como o cronograma de pagamentos reflete fluxos de caixa reais ou projetados.

Regulatório e Conformidade:

Transparência: Deve ser comunicado claramente para evitar mal-entendidos sobre obrigações de pagamento, o que é crucial para manter a confiança e a conformidade com regulamentações de empréstimo.

Diferenciação de Mercado:

Vantagem Competitiva: Credores que oferecem perfis de pagamento escalonados podem se diferenciar no mercado, atraindo empresas que buscam planos de reembolso que se adaptem aos seus padrões de crescimento.

Gerenciamento de Carteira de Empréstimos:

Diversificação: Permite que os credores diversifiquem sua carteira de empréstimos com estruturas de reembolso variadas, potencialmente espalhando o risco por diferentes tipos de produtos de empréstimo.

Encorajando Disciplina Financeira:

Disciplina no Empréstimo: Encoraja as empresas a gerenciarem suas finanças de forma mais rigorosa nas etapas iniciais do empréstimo, fomentando uma cultura de disciplina financeira.

Essa abordagem de pagamento escalonado fornece uma ferramenta estratégica tanto para credores quanto para mutuários para gerenciarem obrigações financeiras de uma maneira que apoie o crescimento empresarial enquanto minimiza a exposição ao risco para o credor. É uma abordagem nuançada que requer consideração cuidadosa, mas pode oferecer benefícios significativos quando estruturada corretamente.

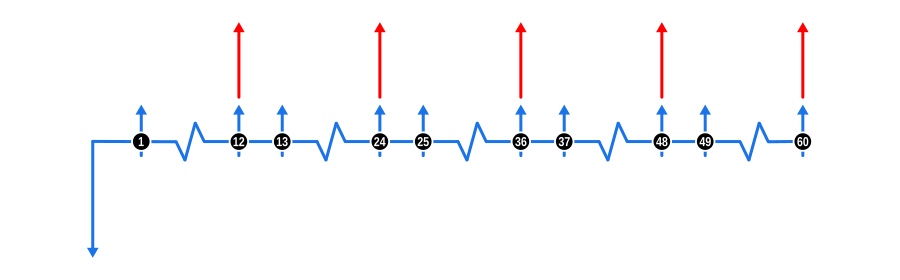

Exemplo 9

Determine um pagamento com pagamentos token periódicos

Este exemplo mostra como calcular um cronograma de pagamentos com pequenos pagamentos regulares ’token’ e pagamentos maiores, menos frequentes, geralmente semestrais ou anuais. Essa estrutura é comum em empréstimos agrícolas, onde os pagamentos coincidem com a renda sazonal, e os pagamentos token ajudam a prevenir a capitalização de juros.

Este exemplo ilustra como incorporar pagamentos token ou de contato frequentes em uma estrutura de reembolso que tem reembolsos maiores, menos frequentes. É projetado especificamente para Profissionais de Finanças, embora deva ser informativo para todos os usuários. O diagrama abaixo visualiza a dinâmica do fluxo de caixa:

Entradas de Cálculo do Exemplo

Adiantamento: Isso é mostrado por uma seta azul para baixo no início da linha do tempo, indicando que o valor é conhecido.

Pagamentos: Os pagamentos de contato mensais frequentes são representados por setas azuis para cima, e os pagamentos anuais maiores, menos frequentes, são representados por setas vermelhas para cima. Note que cada pagamento anual coincide com o 12º pagamento de contato consecutivo, então na prática, esses são agrupados como um único pagamento.

Benefícios e Implicações

Essa estrutura de pagamento é particularmente benéfica em cenários onde os fluxos de caixa são sazonais ou irregulares:

Alinhamento com Renda Sazonal:

Agrícolas e Empresas Sazonais: Combina o reembolso com as estações de colheita ou vendas, garantindo que os pagamentos sejam feitos quando a renda é mais alta.

Gerenciamento de Fluxo de Caixa: Pequenos pagamentos token mantêm o empréstimo de inadimplir ou acumular juros excessivos durante períodos de baixa renda, enquanto pagamentos maiores limpam porções substanciais do principal quando os fundos estão disponíveis.

Gerenciamento de Juros:

Reduzindo Juros Compostos: Pagamentos token servem para pagar parcialmente os juros, reduzindo a quantidade de juros que se capitalizam ao longo do tempo, economizando assim nos custos totais de juros.

Mitigação de Risco para Credores:

Consistência: Pagamentos pequenos regulares fornecem um fluxo de caixa constante, embora menor, reduzindo algum risco de inadimplência ao manter o empréstimo ativo.

Segurança: Pagamentos periódicos maiores atuam como pontos de verificação para garantir que o empréstimo permaneça no caminho, fornecendo segurança contra o risco de não pagamento em intervalos mais longos.

Flexibilidade para o Mutuário:

Orçamentação: Ajuda na orçamentação tanto para mutuários quanto para credores, pois pagamentos pequenos são previsíveis e gerenciáveis, com os maiores pagamentos planejados em torno de picos de renda antecipados.

Encorajando Compromisso com o Empréstimo:

Engajamento: Pagamentos pequenos frequentes podem comprometer psicologicamente o mutuário mais com o empréstimo, reduzindo a probabilidade de inadimplência.

Planejamento Tributário e Financeiro:

Dedução: Para mutuários, pagamentos regulares podem oferecer deduções tributárias mais consistentes, enquanto os pagamentos maiores podem ser planejados em torno do final do ano fiscal para vantagens tributárias.

Personalização para Necessidades do Mutuário:

Soluções Personalizadas: Credores podem oferecer essa estrutura para atender especificamente a indústrias ou clientes com padrões conhecidos de fluxo de caixa sazonal, melhorando a satisfação e lealdade do cliente.

Expansão de Mercado:

Adequação ao Mercado: Essa estrutura pode abrir o empréstimo para setores tradicionalmente vistos como de alto risco devido aos seus ciclos de renda, adaptando o cronograma de reembolso ao seu ritmo financeiro.

Regulatório e Conformidade:

Transparência: Garante clareza nos acordos de empréstimo, detalhando quando e quanto será pago, auxiliando na conformidade com leis de proteção ao consumidor.

Implementar tal estrutura de reembolso requer planejamento cuidadoso, mas pode levar a uma situação de ganha-ganha onde tanto credores gerenciam o risco efetivamente, quanto mutuários gerenciam seus fluxos de caixa em alinhamento com seus ciclos empresariais.

Exemplo 10

Determine o desconto do fornecedor - esquema de financiamento a 0%

Este exemplo demonstra como calcular o desconto do fornecedor que compensa os custos de financiamento em acordos de financiamento a 0%, frequentemente vistos em compras de veículos. Se os termos entre o fornecedor e o credor não forem divulgados, você precisará estimar a taxa de juros do credor usando taxas de mercado atuais para determinar com precisão esse desconto.

Este exemplo aborda o tema de esquemas de financiamento a 0% e de baixo juro da perspectiva de um credor de financiamento a 0%. Os Exemplos 11 e 12 cobrem o mesmo tema com variações leves da perspectiva de um comprador à vista buscando um desconto, e de um mutuário querendo usar um credor de terceiros.

Perfis de financiamento a 0% podem ser caracterizados como contendo fluxos de caixa divulgados e não divulgados.

Os fluxos de caixa divulgados, dos quais o mutuário tem conhecimento, são o custo total de varejo (adiantamento) do item financiado e os fluxos de caixa de pagamento que contêm apenas o principal; a soma dos fluxos de caixa de pagamento é igual ao custo do item (adiantamento), daí 0% de juros.

Os fluxos de caixa não divulgados são as transações diretas entre fornecedor e credor, geralmente um desconto em dinheiro para compensar os custos de financiamento do credor.

Este exemplo, e os próximos dois, deve ser informativo para todos os usuários. O diagrama abaixo visualiza a dinâmica do fluxo de caixa:

Entradas de Cálculo do Exemplo

Adiantamento: O custo total de varejo dos bens financiados é mostrado como uma seta azul para baixo no início da linha do tempo.

Pagamentos: Os pagamentos conhecidos do mutuário são representados por setas azuis para cima. O desconto do fornecedor necessário para compensar os custos de financiamento é mostrado por uma seta vermelha para cima acima do depósito inicial do mutuário no início da linha do tempo.

Taxa de Juros: Embora não mostrada no diagrama, a taxa deve refletir o retorno exigido pelo credor.

Benefícios e Implicações

Benefícios Mútuos para Credor e Fornecedor:

Novas Oportunidades de Empréstimo: Para credores, acordos de financiamento a 0% são uma forma de expandir sua carteira de empréstimos sem cobrar juros diretamente do mutuário, em vez disso recebendo compensação do fornecedor.

Melhoria na Rotatividade de Estoque: Fornecedores se beneficiam de ciclos de vendas mais rápidos, pois o financiamento torna seus produtos mais atraentes, reduzindo os custos de manutenção de estoque.

Estratégia de Marketing:

Vantagem Competitiva: Oferecer financiamento a 0% pode ser uma ferramenta de marketing significativa para ambas as partes, atraindo clientes que de outra forma não comprariam devido a preocupações com custos.

Gerenciamento de Custos:

Desconto como Compensação: O desconto do fornecedor é essencialmente o custo de capital para o credor, que deve ser calculado para garantir que o acordo permaneça lucrativo para ambas as partes.

Aquisição de Clientes:

Barreira de Entrada Mais Baixa: Ao remover os custos de juros, esses acordos reduzem a barreira de entrada para os clientes, potencialmente aumentando o volume de vendas.

Gerenciamento de Risco:

Risco de Crédito: Credores podem assumir mais risco, pois não cobram juros diretamente do consumidor, mas mitigam isso por meio do desconto do fornecedor.

Risco do Fornecedor: O fornecedor deve garantir que o desconto não erode muito o lucro, equilibrando entre volume de vendas e margem de lucro.

Dinâmicas de Mercado:

Estratégia de Precificação: Esse modelo pode influenciar a precificação de mercado, onde fornecedores podem ajustar seus preços de lista sabendo que descontos serão dados para compensar o financiamento.

Considerações Regulatórias:

Divulgação: Tanto credores quanto fornecedores devem navegar por regulamentações quanto à forma como esses acordos são anunciados e divulgados aos consumidores para evitar marketing enganoso.

Planejamento Financeiro:

Fluxo de Caixa: Fornecedores precisam planejar o fluxo de caixa imediato devido aos descontos, enquanto credores devem gerenciar o momento de seus influxos de caixa de reembolsos.

Percepção do Consumidor:

Percepção de Valor: A percepção de obter financiamento “gratuito” pode levar a maior satisfação e lealdade do cliente, mesmo que o preço de lista do produto possa ser ajustado para compensar isso.

Esse arranjo destaca uma parceria estratégica entre fornecedores e credores, onde cálculos cuidadosos e transparência nos fluxos de caixa não divulgados são cruciais para manter uma relação benéfica enquanto fornece valor ao consumidor final.

Exemplo 11

Determine o desconto do fornecedor necessário - dinheiro versus esquema de financiamento a 0%

Baseado no Exemplo 10, este exemplo demonstra como calcular o desconto mínimo do fornecedor necessário para igualar os benefícios financeiros de um esquema de financiamento a 0% ao pagar com dinheiro. Como antes, você terá que estimar a taxa de juros do credor para esse cálculo.

Este exemplo aborda o tema de esquemas de financiamento a 0% e de baixo juro da perspectiva de um comprador que deseja garantir os benefícios financeiros associados ao financiamento a 0% ao pagar em dinheiro. Os Exemplos 10 e 12 cobrem o mesmo tema com variações leves da perspectiva de um credor de financiamento a 0%, e de um mutuário querendo usar um credor de terceiros.

Este exemplo, assim como o anterior e o próximo, deve ser informativo para todos os usuários.

Como comprador em dinheiro, é importante entender como o financiamento a 0% funciona, pois é a partir da análise dos fluxos de caixa financeiros que o valor de um potencial desconto em dinheiro pode ser derivado e usado como ponto de partida em negociações com o fornecedor. Os resultados e cronogramas produzidos pela calculadora além dessa única figura de desconto são de pouca relevância, então podem ser ignorados com segurança. Com isso coberto, vamos prosseguir!

Perfis de financiamento a 0% podem ser caracterizados como contendo fluxos de caixa divulgados e não divulgados.

Os fluxos de caixa divulgados, dos quais o mutuário tem conhecimento, são o custo total de varejo (adiantamento) do item financiado e os fluxos de caixa de pagamento que contêm apenas o principal; a soma dos fluxos de caixa de pagamento é igual ao custo do item (adiantamento), daí 0% de juros.

Os fluxos de caixa não divulgados são as transações diretas entre fornecedor e credor, geralmente um desconto em dinheiro para compensar os custos de financiamento do credor.

Não há necessidade de se preocupar com os fluxos de caixa não divulgados; o cálculo usará sua melhor estimativa de taxa de juros como proxy para calcular isso. Como obter as informações dos fluxos de caixa divulgados é simples. Elas geralmente são anunciadas pelo fornecedor, e se não forem, solicite uma cotação de financiamento… antes de começar a falar em descontos!

O diagrama abaixo visualiza a dinâmica do fluxo de caixa para uma cotação de financiamento hipotética:

Entradas de Cálculo do Exemplo

Adiantamento: O custo total de varejo dos bens (antes do desconto) é mostrado como uma seta azul para baixo no início da linha do tempo.

Pagamentos: Os pagamentos cotados são representados por setas azuis para cima. O desconto do fornecedor, derivado pelo desconto desses pagamentos futuros, é mostrado por uma seta vermelha para cima no início da linha do tempo.

Taxa de Juros: Embora não mostrada no diagrama, a taxa deve refletir a taxa de mercado para uma transação similar. Às vezes, isso só pode ser baseado em suposições, então realize uma série de cálculos para obter uma ideia do que pode ser uma boa figura a mirar.

Benefícios e Implicações

Para o Comprador em Dinheiro:

Poder de Negociação: Entender esse cálculo capacita os compradores em dinheiro a negociarem descontos que replicam efetivamente os benefícios do financiamento a 0%.

Economias Imediatas: O comprador obtém o benefício financeiro imediatamente em vez de ao longo do tempo, potencialmente melhorando o gerenciamento de fluxo de caixa.

Evitação de Riscos de Financiamento: Ao pagar em dinheiro, os compradores evitam quaisquer riscos potenciais associados ao financiamento, como mudanças no status de crédito ou taxas de juros.

Compra Simplificada: Não há necessidade de lidar com documentos de empréstimo, verificações de crédito ou cronogramas de pagamento, simplificando o processo de compra.

Para o Fornecedor:

Melhoria no Fluxo de Caixa: O pagamento imediato em dinheiro pode melhorar o fluxo de caixa do fornecedor, permitindo melhor gerenciamento de estoque ou oportunidades de investimento.

Fornecedor Não Perde: O desconto dado ao comprador em dinheiro é equivalente ao que teria sido dado ao credor, mantendo a mesma margem de lucro.

Aumento no Volume de Vendas: Oferecer descontos em dinheiro pode levar a mais vendas, especialmente se igualar ou superar o apelo de acordos de financiamento a 0%.

Lealdade do Cliente: Fornecer descontos competitivos pode fomentar a lealdade do cliente, incentivando negócios repetidos.

Redução de Custos Administrativos: Menos papelada e administração associada a arranjos de financiamento, potencialmente reduzindo custos operacionais.

Oportunidades Subsequentes: Com a venda garantida, os fornecedores podem aguardar vendas subsequentes de manutenção, serviço ou produtos relacionados, que frequentemente são mais lucrativos.

Posicionamento de Mercado: Pode posicionar o fornecedor como flexível e focado no cliente, atraindo compradores que preferem transações em dinheiro ou são cautelosos com financiamento.

Essa abordagem demonstra como entender estruturas de financiamento pode levar a benefícios mútuos, onde o comprador em dinheiro garante benefícios financeiros imediatos, e o fornecedor mantém a lucratividade enquanto potencialmente aumenta a satisfação do cliente e oportunidades de negócios futuras.

Exemplo 12

Determine o desconto do fornecedor necessário - credor próprio versus esquema de financiamento a 0%

Expandindo o Exemplo 10, este exemplo mostra como calcular o desconto mínimo do fornecedor necessário para igualar os benefícios de um esquema de financiamento a 0% se você optar pelo seu próprio credor. Aqui, você pode usar a taxa de juros do seu credor para garantir que o desconto o deixe financeiramente neutro.

Este exemplo aborda o tema de esquemas de financiamento a 0% e de baixo juro da perspectiva de um mutuário que deseja garantir os benefícios financeiros associados ao financiamento a 0% ao usar financiamento do próprio credor. Os Exemplos 10 e 11 cobrem o mesmo tema com variações leves da perspectiva de um credor de financiamento a 0%, e de um comprador em dinheiro.

Este exemplo, assim como os dois anteriores, deve ser informativo para todos os usuários.

Assim como para compradores em dinheiro, é importante para um mutuário que deseja usar as instalações do seu próprio credor entender como o financiamento a 0% funciona, pois é a partir da análise dos fluxos de caixa financeiros que o valor de um potencial desconto em dinheiro pode ser derivado e usado como ponto de partida em negociações com o fornecedor. Da mesma forma, os resultados e cronogramas produzidos pela calculadora além dessa única figura de desconto são de pouca relevância, então podem ser ignorados com segurança. Com isso coberto, vamos prosseguir!

Perfis de financiamento a 0% podem ser caracterizados como contendo fluxos de caixa divulgados e não divulgados.

Os fluxos de caixa divulgados, dos quais o mutuário tem conhecimento, são o custo total de varejo (adiantamento) do item financiado e os fluxos de caixa de pagamento que contêm apenas o principal; a soma dos fluxos de caixa de pagamento é igual ao custo do item (adiantamento), daí 0% de juros.

Os fluxos de caixa não divulgados são as transações diretas entre fornecedor e credor, geralmente um desconto em dinheiro para compensar os custos de financiamento do credor.

Não há necessidade de se preocupar com os fluxos de caixa não divulgados; o cálculo usará a taxa de juros do seu próprio credor como proxy para calcular isso. Dessa forma, você pode ter certeza de que o desconto o deixará financeiramente neutro. Isso significa que o custo total de financiamento usando o seu próprio credor será igual ou melhor que o total a ser reembolsado em um arranjo de financiamento a 0%, desde que o perfil de reembolso permaneça inalterado. Como obter as informações dos fluxos de caixa divulgados é simples. Elas geralmente são anunciadas pelo fornecedor, e se não forem, solicite uma cotação de financiamento… antes de começar a falar em descontos!

O diagrama abaixo visualiza a dinâmica do fluxo de caixa para uma cotação de financiamento hipotética:

Entradas de Cálculo do Exemplo

Adiantamento: O custo total de varejo dos bens (antes do desconto) é mostrado como uma seta azul para baixo no início da linha do tempo.

Pagamentos: Os pagamentos cotados são representados por setas azuis para cima. O desconto do fornecedor, derivado pelo desconto desses pagamentos futuros, é mostrado por uma seta vermelha para cima acima do depósito inicial cotado no início da linha do tempo.

Taxa de Juros: Embora não mostrada no diagrama, a taxa deve refletir o que o seu próprio credor cotou.

Benefícios e Implicações

Para o Mutuário com Credor Próprio:

Flexibilidade nos Termos de Reembolso: Capacidade de negociar diferentes termos de reembolso com o seu próprio credor, o que pode oferecer melhor alinhamento pessoal ou empresarial do que os termos padrão de financiamento a 0% (embora isso possa alterar a comparação financeira).

Utilização de Crédito Existente: Faça uso de linhas de crédito já aprovadas, potencialmente evitando verificações de crédito adicionais ou atrasos na obtenção de financiamento.

Manutenção de Relacionamento: Fortaleça ou mantenha um bom relacionamento com o seu credor existente, o que pode ser benéfico para necessidades futuras de financiamento.

Controle sobre o Financiamento: Maior controle sobre o processo de financiamento, incluindo potencialmente taxas de juros mais baixas ou condições mais favoráveis do que as oferecidas em esquemas a 0%.

Personalização: Adapte o financiamento para combinar com necessidades específicas de fluxo de caixa, potencialmente reduzindo os custos totais de juros se o prazo do empréstimo for ajustado adequadamente.

Para o Fornecedor:

Melhoria no Fluxo de Caixa: Receber um desconto em dinheiro do fornecedor para o credor do mutuário ainda pode melhorar o fluxo de caixa do fornecedor, similar a um acordo em dinheiro.

Manutenção de Margens de Lucro: O desconto vai efetivamente para o credor do mutuário em vez de um provedor de financiamento de terceiros, mantendo a margem de lucro do fornecedor.

Aumento no Volume de Vendas: Oferecer descontos competitivos ainda pode levar a vendas mais altas, pois iguala ou supera o apelo do financiamento a 0%, mesmo se o comprador usar o seu próprio financiamento.

Lealdade do Cliente: Fornecer flexibilidade em opções de financiamento pode fomentar a lealdade do cliente, incentivando negócios repetidos, mesmo se a transação imediata não se beneficie diretamente do acordo de financiamento a 0%.

Posicionamento de Mercado: Pode posicionar o fornecedor como adaptável e centrado no cliente, atraindo compradores que valorizam flexibilidade em suas opções de financiamento.

Processo de Vendas Simplificado: Potencialmente menos complicações em acordos de vendas, pois os termos de financiamento são tratados externamente pelo credor do comprador, reduzindo a sobrecarga administrativa.

Essa configuração permite que os mutuários alavanquem seus relacionamentos financeiros existentes enquanto ainda garantem descontos comparáveis a esquemas de financiamento a 0%, proporcionando uma vantagem estratégica em decisões de compra.

Exemplo 13

Determine um pagamento em um esquema de liquidação diferida

Este exemplo mostra como calcular um pagamento considerando um curto adiamento do valor devido a um fornecedor de equipamentos sob um contrato de financiamento. Esse cálculo é relevante para credores com laços próximos com fornecedores, permitindo-lhes adiar pagamentos e repassar benefícios como pagamentos reduzidos ou juros aos mutuários. Essa técnica é frequentemente usada em licitações competitivas, onde até mesmo pequenas reduções na taxa de juros podem ser decisivas. Note que mutuários e outros usuários dessa calculadora não saberão sobre essa relação comercial, por isso este exemplo serve principalmente para fins informativos.

Este exemplo ilustra como um credor pode alavancar uma forte relação com o fornecedor e fazer arranjos para adiar a liquidação do equipamento fornecido ao mutuário no final de um arranjo de financiamento. Em muitos casos, o mutuário não tem conhecimento desse arranjo, mas ainda desfruta dos benefícios do adiamento na forma de uma taxa de juros mais baixa e reembolsos reduzidos.

Além disso, este exemplo demonstra o uso do recurso Liquidações Diferidas da calculadora para determinar os reembolsos do mutuário, usando o retorno desejado pelo credor e levando em conta a liquidação diferida. Nos Exemplos 14 e 15, mostramos como calcular a Taxa Anual Nominal (TAN) de juros implícita no perfil de reembolso da perspectiva do Mutuário e do Credor, respectivamente. Esse recurso é projetado especificamente para uso por Profissionais de Finanças, embora o exemplo deva ser informativo para todos os usuários. O diagrama abaixo visualiza a dinâmica do fluxo de caixa:

Entradas de Cálculo do Exemplo

Adiantamento: O custo dos bens (adiantamento) é mostrado como uma seta azul para baixo. Neste exemplo, a seta de Adiantamento foi deslocada do início da linha do tempo, que é a perspectiva do Mutuário do perfil de reembolso, para o ponto no tempo em que o valor se torna devido. Esse deslocamento é ilustrado pela seta verde clara e reflete o arranjo de financiamento da Perspectiva do Credor.

Pagamentos: Os pagamentos desconhecidos são representados por setas vermelhas para cima.

Na tela de entrada da calculadora, no rodapé da seção Adiantamentos, há uma lista suspensa para selecionar a perspectiva a ser usada na resolução do valor do pagamento desconhecido. Como o credor está repassando os benefícios do adiamento ao mutuário, certifique-se de selecionar a opção Perspectiva do Credor para que o cálculo seja realizado com referência à Data de Liquidação.

Benefícios e Implicações

Para o Mutuário:

Taxas/Reembolsos Reduzidos: O adiamento pode resultar em taxas de juros mais baixas ou valores de pagamento menores, tornando o financiamento mais acessível ou atraente.

Maior Acessibilidade: Pagamentos mais baixos podem tornar itens de alto custo mais acessíveis ou permitir um melhor gerenciamento de fluxo de caixa.

Vantagem Despercebida: Os mutuários se beneficiam do arranjo sem precisar entender as relações comerciais subjacentes, potencialmente aumentando sua satisfação com os termos de financiamento.

Para o Credor:

Manutenção do Rendimento: Ao adiar a liquidação, o credor pode manter ou até aumentar seu rendimento sem alterar a taxa de juros visível para o mutuário, pois as economias de custo do adiamento são repassadas.

Vantagem Competitiva: Isso pode ser uma ferramenta estratégica em mercados competitivos, permitindo que os credores ofereçam melhores termos sem comprometer sua lucratividade.

Construção de Relacionamento: Fortalece laços com fornecedores, o que pode levar a acordos exclusivos ou melhores termos em transações futuras.

Para o Fornecedor:

Melhoria na Rotatividade de Estoque: Adiar os termos de pagamento pode ajudar a mover o estoque mais rapidamente, especialmente para itens de alto valor ou de baixa rotatividade, reduzindo os custos de manutenção.

Segurança de Vendas: Garantir vendas sob termos diferidos é frequentemente preferível a manter itens em estoque, potencialmente evitando depreciação ou obsolescência.

Posicionamento de Mercado: Pode posicionar os fornecedores como parceiros flexíveis dispostos a negociar termos para fechar negócios, atraindo credores e mutuários igualmente.

Gerenciamento de Fluxo de Caixa: Embora o pagamento seja adiado, a venda está garantida, permitindo uma melhor previsão e gerenciamento de fluxo de caixa.

Esse esquema de liquidação diferida exemplifica como parcerias estratégicas podem levar a benefícios mútuos, permitindo soluções de financiamento mais econômicas enquanto mantém a lucratividade e a liquidez na cadeia do fornecedor ao credor e ao mutuário.

Exemplo 14

Determine a TAN do mutuário em um esquema de liquidação diferida

Expandindo o Exemplo 13, este exemplo mostra como calcular a Taxa Anual Nominal (TAN) de juros do mutuário, similar à TIR, em um cenário de liquidação diferida. Note que, como os pagamentos consideram o adiamento, a TAN calculada, baseada na data documentada, provavelmente será menor que a taxa do credor, como discutido no Exemplo 15.

Este exemplo demonstra o uso do recurso Liquidações Diferidas da calculadora para ilustrar como um credor pode calcular a Taxa Anual Nominal (TAN) de juros implícita em um perfil de reembolso contendo pagamentos que já levam em conta o adiamento de uma liquidação de fornecedor. No Exemplo 13, ilustramos como um Credor calcula esse valor de pagamento desconhecido sob um arranjo de liquidação diferida. No Exemplo 15, mostraremos como um credor pode confirmar que a Taxa Anual Nominal (TAN) de juros implícita em um perfil de reembolso se alinha com o rendimento original usado para calcular o valor de pagamento desconhecido.

O recurso de Liquidação Diferida é projetado especificamente para uso por Profissionais de Finanças, embora o exemplo deva ser informativo para todos os usuários. O diagrama abaixo visualiza a dinâmica do fluxo de caixa:

Entradas de Cálculo do Exemplo

Adiantamento: O custo dos bens (adiantamento) é mostrado como uma seta azul para baixo. Como este diagrama de fluxo de caixa mostra o arranjo financeiro da Perspectiva do Mutuário, a seta está posicionada no início da linha do tempo.

Pagamentos: Os pagamentos conhecidos são representados por setas azuis para cima. Na calculadora, insira o resultado obtido no Exemplo 13 nos campos de pagamento.

Taxa de Juros: Como isso é o que estamos resolvendo, limpe o campo de entrada da calculadora.

Na tela de entrada da calculadora, no rodapé da seção Adiantamentos, há uma lista suspensa para selecionar a perspectiva a ser usada na resolução da taxa de juros desconhecida. Como estamos determinando a TAN da Perspectiva do Mutuário, certifique-se de selecionar essa opção para que o cálculo seja realizado com referência à Data Documentada.

Nota

Estamos descrevendo o cálculo da taxa implícita usando a abordagem acima, pois é provável que as Configurações de Exibição da calculadora já estejam configuradas e foram usadas para calcular o pagamento desconhecido no exemplo anterior. Você pode, é claro, determinar a taxa de juros implícita separadamente usando a configuração padrão da calculadora, como demonstrado no Exemplo 16.

Benefícios e Implicações

Transparência: Esse cálculo fornece aos mutuários uma compreensão clara de sua taxa de juros efetiva, fomentando a transparência em transações financeiras.

Comparação: Ajuda a comparar diferentes opções de financiamento ao entender o custo real do empréstimo sob termos de liquidação diferida.

Exemplo 15

Determine a TAN do credor em um esquema de liquidação diferida

Baseado no Exemplo 13 e ligando ao Exemplo 14, este exemplo mostra como calcular a Taxa Anual Nominal (TAN) de juros do credor, similar à TIR, em um cenário de liquidação diferida. O cálculo da TAN usa a data de liquidação, não a data documentada, confirmando que a taxa ou rendimento do credor do Exemplo 13 permanece inalterado pelo adiamento.

Este exemplo ilustra o uso do recurso Liquidações Diferidas da calculadora para verificar que a Taxa Anual Nominal (TAN) de juros implícita em um perfil de reembolso, que considera o adiamento de uma liquidação do fornecedor, se alinha com o rendimento original usado para calcular o valor de pagamento desconhecido no Exemplo 13. Enquanto o Exemplo 14 calculou a TAN da perspectiva do mutuário, aqui focamos na visão do credor para garantir consistência financeira.

O recurso de Liquidação Diferida é projetado especificamente para uso por Profissionais de Finanças, embora o exemplo deva ser informativo para todos os usuários. O diagrama abaixo visualiza a dinâmica do fluxo de caixa:

Entradas de Cálculo do Exemplo

Adiantamento: O custo dos bens (adiantamento) é mostrado como uma seta azul para baixo, localizado na linha do tempo quando ocorre a liquidação do fornecedor.

Pagamentos: Os pagamentos conhecidos são representados por setas azuis para cima. Na calculadora, insira o resultado obtido no Exemplo 13 nos campos de pagamento.

Taxa de Juros: Como isso é o que estamos resolvendo, limpe o campo de entrada da calculadora.

Na tela de entrada da calculadora, no rodapé da seção Adiantamentos, há uma lista suspensa para selecionar a perspectiva a ser usada na resolução da taxa de juros desconhecida. Como estamos determinando a TAN da Perspectiva do Credor, certifique-se de selecionar essa opção para que o cálculo seja realizado com referência à Data de Liquidação.

Benefícios e Implicações

Verificação do Rendimento: Garante que o retorno ou rendimento esperado pelo credor seja precisamente refletido no cronograma de pagamentos, mesmo após considerar liquidações diferidas.

Supervisão Financeira: Fornece um mecanismo para que os credores verifiquem duplamente seus modelos financeiros, garantindo que todos os cálculos se alinhem com sua estratégia financeira.

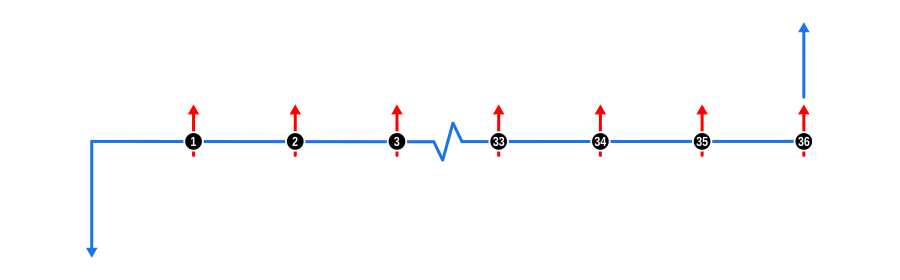

Exemplo 16

Determine a TAN implícita em um cronograma de reembolso

Este exemplo demonstra como calcular a Taxa Anual Nominal (TAN) de juros, semelhante à Taxa Interna de Retorno (TIR), que é inerente a um cronograma de reembolso padrão.

Como um exercício envolvente, alterne entre várias convenções de contagem de dias para calcular a taxa de juros implícita e veja na prática como diferentes medições de intervalos de tempo em cada convenção podem impactar dramaticamente o resultado.

Entender a Taxa Anual Nominal (TAN) é crucial para qualquer pessoa que lide com finanças, pois ela revela o custo real do empréstimo ou o retorno efetivo do empréstimo. Este exemplo serve como um guia fundamental para calcular a TAN em um perfil de reembolso, equipando os usuários com o conhecimento para avaliar a economia de qualquer empréstimo ou investimento, desde os mais simples até os mais complexos.

O diagrama abaixo visualiza a dinâmica do fluxo de caixa de um perfil de reembolso padrão em Atraso:

Entradas de Cálculo do Exemplo

Adiantamento: Representado por uma seta azul para baixo no início da linha do tempo, isso representa o preço total em dinheiro ou o valor do empréstimo, conhecido desde o início.

Pagamentos: As setas azuis para cima significam pagamentos regulares feitos em atraso, o que significa no final de cada período de pagamento.

Taxa de Juros: Como estamos resolvendo para isso, certifique-se de que o campo de taxa de juros da calculadora esteja vazio.

DICA

Depois de dominar esses cálculos, por que não pegar seu jornal local ou visitar sites de finanças para encontrar anúncios de empréstimos? Use os detalhes desses anúncios para inserir na calculadora e verificar se a taxa de juros anunciada resiste ao escrutínio.

Além disso, tente esboçar seus próprios diagramas de fluxo de caixa para capturar os fluxos de caixa financeiros. Você descobrirá que, com o tempo, é uma ótima maneira de quebrar problemas aparentemente complexos em um único diagrama bem compreendido.

Benefícios e Implicações

Transparência em Finanças: Calcular a TAN dá uma visão clara do custo real do empréstimo ou do rendimento do empréstimo, promovendo transparência em transações financeiras.

Análise Comparativa: Use essa habilidade para comparar diferentes produtos financeiros. Mesmo pequenas diferenças na TAN podem levar a economias ou custos significativos ao longo do tempo.

Valor Educacional: Esse exercício é excelente para a educação financeira, ajudando os usuários a entenderem como as taxas de juros funcionam em diferentes convenções, o que é vital ao lidar com finanças internacionais onde os padrões podem diferir.

Ferramenta de Negociação: Com esse conhecimento, você está melhor posicionado para negociar termos de empréstimo ou oportunidades de investimento, garantindo que não esteja pagando a mais ou subvalorizando seus compromissos financeiros.

Identificando Discrepâncias: Ao calcular a TAN, você pode rapidamente identificar se uma taxa anunciada não se alinha com os termos de reembolso, o que é crucial para a proteção do consumidor e a tomada de decisões informadas.

Este exemplo não apenas aprimora suas habilidades analíticas, mas também o capacita a navegar pelo cenário financeiro com maior confiança e precisão.

Exemplo 17

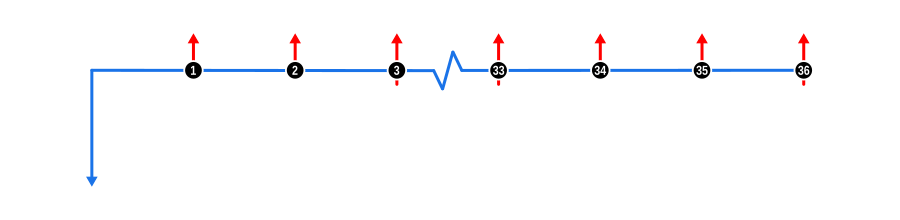

Determine a TEA implícita em um cronograma de reembolso

Este exemplo demonstra como calcular a Taxa Efetiva Anual (TEA) de juros inerente a um cronograma de reembolso padrão.

Note que todas as convenções de contagem de dias de TEA disponíveis nesta calculadora produzem resultados comparáveis às convenções legalmente definidas de Taxa Percentual Anual (TPA), tornando-as excelentes substitutos para cálculos de TPA em jurisdições sem um padrão TPA definido.

Este exemplo ilustra o uso de convenções de contagem de dias de Taxa Efetiva Anual (TEA) e é incluído para o benefício de usuários fora da União Europeia que precisam de um método substituto para calcular uma Taxa Percentual Anual (TPA). As convenções de TEA frequentemente espelham métodos TPA legalmente definidos, fornecendo um bom proxy. Entender a Taxa Efetiva Anual (TEA) é crucial para qualquer pessoa que lide com finanças, pois ela revela o custo de empréstimo anualizado verdadeiro.

Este exemplo serve como um guia fundamental para calcular a TEA em um perfil de reembolso, equipando os usuários com o conhecimento para avaliar a economia de qualquer empréstimo ou investimento, desde os mais simples até os mais complexos.

O diagrama abaixo visualiza a dinâmica do fluxo de caixa de um perfil de reembolso padrão em Atraso:

Entradas de Cálculo do Exemplo

Adiantamento: Representado por uma seta azul para baixo no início da linha do tempo, isso representa o preço total em dinheiro ou o valor do empréstimo, conhecido desde o início.

Pagamentos: As setas azuis para cima significam pagamentos regulares feitos em atraso, ou seja, no final de cada período de pagamento.

Taxa de Juros: Como estamos resolvendo para isso, certifique-se de que o campo de taxa de juros da calculadora esteja vazio.

DICA

Este exemplo não incorpora fluxos de caixa de Cobranças, o que é algo que você pode desejar fazer ao determinar a TEA implícita em um perfil de reembolso. Então, depois de dominar esses cálculos, por que não adicionar uma ou duas cobranças e avaliar na prática o impacto que uma cobrança aparentemente pequena tem na taxa anual?

Benefícios e Implicações

Alfabetização Financeira Global: Entender a TEA fornece uma linguagem universal para discutir o custo do empréstimo, especialmente útil em regiões onde o TPA não é padronizado.

Comparação Precisa: Use a TEA para comparar com precisão produtos financeiros de diferentes países ou sistemas financeiros, garantindo que você esteja comparando maçãs com maçãs.

Defesa do Consumidor: Ao calcular a TEA, os consumidores podem se defender, garantindo que não sejam enganados por taxas nominais que não refletem o custo real do empréstimo.

Planejamento Financeiro: Saber a TEA ajuda no planejamento financeiro de longo prazo, dando uma imagem mais clara de quanto o empréstimo custará ao longo de um ano, influenciando decisões sobre prazos de empréstimo ou estratégias de investimento.

Ferramenta Educacional: Este exemplo serve como uma ferramenta educacional para entender como a capitalização afeta o custo efetivo de empréstimos, particularmente ao lidar com diferentes frequências de capitalização ou taxas adicionais.

Esse exercício não apenas aprimora sua capacidade de trabalhar com cálculos financeiros, mas também aprofunda sua compreensão de como vários elementos de um empréstimo ou investimento podem impactar suas decisões financeiras.

Exemplo 18

Determine a TPA implícita em um cronograma de reembolso, incluindo cobranças

Este exemplo demonstra como calcular a Taxa Percentual Anual (TPA) para um empréstimo ao consumidor, de acordo com a diretiva da União Europeia 2023/2225.

Este exemplo é inestimável para qualquer pessoa que lide com finanças ao consumidor na União Europeia, pois ilustra como calcular a Taxa Percentual Anual (TPA) implícita em perfis de reembolso, incluindo quaisquer cobranças. Entender a TPA é essencial, pois ela encapsula o custo total do empréstimo, fornecendo uma métrica padronizada para comparar diferentes empréstimos.

O diagrama abaixo visualiza a dinâmica do fluxo de caixa de um perfil de reembolso padrão em Atraso, incluindo uma única cobrança:

Entradas de Cálculo do Exemplo

Adiantamento: Representado por uma seta azul para baixo no início da linha do tempo, isso representa o preço total em dinheiro ou o valor do empréstimo, conhecido desde o início.

Pagamentos: As setas azuis para cima significam pagamentos regulares feitos em atraso, ou seja, no final de cada período de pagamento. A grande seta azul para cima coincidindo com o pagamento final representa um pagamento balão, frequentemente usado para se alinhar com o valor residual de um ativo ou para adiar uma porção significativa do reembolso.

Cobranças: Há uma cobrança devida no início do contrato, representada por uma seta verde para cima, que poderia incluir taxas como taxa de originação ou custos de configuração.

Taxa de Juros: Como estamos resolvendo para isso, certifique-se de que o campo de taxa de juros da calculadora esteja vazio.

DICA

Quando você estiver confortável determinando a TPA implícita em um perfil de reembolso, por que não ficar um pouco mais criativo? Você sabia que o Curo Calculator pode ser usado para determinar um valor desconhecido em um perfil de reembolso que inclui cobranças, garantindo que um rendimento exato de TPA seja obtido? Pode, então experimente!

Benefícios e Implicações

Proteção ao Consumidor: Ao calcular a TPA, os consumidores podem tomar decisões informadas, garantindo que entendam o custo total dos empréstimos, incluindo todas as cobranças associadas.

Conformidade Regulatória: Este exemplo adere aos padrões da UE, ajudando instituições financeiras a cumprirem as diretivas de crédito ao consumidor, garantindo transparência nas práticas de empréstimo.

Comparação de Empréstimos: A TPA é uma medida universal para comparar diferentes ofertas de empréstimo, especialmente quando elas incluem várias taxas ou cobranças, facilitando a escolha da opção mais econômica.

Alfabetização Financeira: Educa os usuários sobre como as cobranças afetam o custo geral do empréstimo, promovendo uma melhor tomada de decisões financeiras.

Negociação: Saber como calcular a TPA dá aos mutuários alavancagem em negociações, particularmente ao discutir como taxas e cobranças devem ser estruturadas ou reduzidas.

Decisões Empresariais: Para empresas que oferecem crédito, entender como calcular a TPA garante que elas possam precificar seus produtos de empréstimo de forma competitiva enquanto ainda cobrem custos e mantêm a lucratividade.

Este exemplo não apenas ensina você a calcular a TPA, mas também destaca sua importância no contexto mais amplo das finanças ao consumidor na UE, capacitando tanto credores quanto mutuários a navegarem pelo cenário financeiro de forma mais eficaz.