Exemplo 18

Determine a TPA implícita em um cronograma de reembolso, incluindo cobranças

Este exemplo demonstra como calcular a Taxa Percentual Anual (TPA) para um empréstimo ao consumidor, de acordo com a diretiva da União Europeia 2023/2225.

Este exemplo é inestimável para qualquer pessoa que lide com finanças ao consumidor na União Europeia, pois ilustra como calcular a Taxa Percentual Anual (TPA) implícita em perfis de reembolso, incluindo quaisquer cobranças. Entender a TPA é essencial, pois ela encapsula o custo total do empréstimo, fornecendo uma métrica padronizada para comparar diferentes empréstimos.

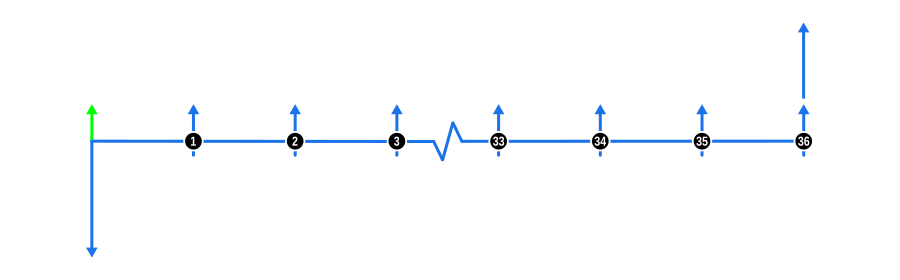

O diagrama abaixo visualiza a dinâmica do fluxo de caixa de um perfil de reembolso padrão em Atraso, incluindo uma única cobrança:

Entradas de Cálculo do Exemplo

- Adiantamento: Representado por uma seta azul para baixo no início da linha do tempo, isso representa o preço total em dinheiro ou o valor do empréstimo, conhecido desde o início.

- Pagamentos: As setas azuis para cima significam pagamentos regulares feitos em atraso, ou seja, no final de cada período de pagamento. A grande seta azul para cima coincidindo com o pagamento final representa um pagamento balão, frequentemente usado para se alinhar com o valor residual de um ativo ou para adiar uma porção significativa do reembolso.

- Cobranças: Há uma cobrança devida no início do contrato, representada por uma seta verde para cima, que poderia incluir taxas como taxa de originação ou custos de configuração.

- Taxa de Juros: Como estamos resolvendo para isso, certifique-se de que o campo de taxa de juros da calculadora esteja vazio.

DICA

Quando você estiver confortável determinando a TPA implícita em um perfil de reembolso, por que não ficar um pouco mais criativo? Você sabia que o Curo Calculator pode ser usado para determinar um valor desconhecido em um perfil de reembolso que inclui cobranças, garantindo que um rendimento exato de TPA seja obtido? Pode, então experimente!

Benefícios e Implicações

- Proteção ao Consumidor: Ao calcular a TPA, os consumidores podem tomar decisões informadas, garantindo que entendam o custo total dos empréstimos, incluindo todas as cobranças associadas.

- Conformidade Regulatória: Este exemplo adere aos padrões da UE, ajudando instituições financeiras a cumprirem as diretivas de crédito ao consumidor, garantindo transparência nas práticas de empréstimo.

- Comparação de Empréstimos: A TPA é uma medida universal para comparar diferentes ofertas de empréstimo, especialmente quando elas incluem várias taxas ou cobranças, facilitando a escolha da opção mais econômica.

- Alfabetização Financeira: Educa os usuários sobre como as cobranças afetam o custo geral do empréstimo, promovendo uma melhor tomada de decisões financeiras.

- Negociação: Saber como calcular a TPA dá aos mutuários alavancagem em negociações, particularmente ao discutir como taxas e cobranças devem ser estruturadas ou reduzidas.

- Decisões Empresariais: Para empresas que oferecem crédito, entender como calcular a TPA garante que elas possam precificar seus produtos de empréstimo de forma competitiva enquanto ainda cobrem custos e mantêm a lucratividade.

Este exemplo não apenas ensina você a calcular a TPA, mas também destaca sua importância no contexto mais amplo das finanças ao consumidor na UE, capacitando tanto credores quanto mutuários a navegarem pelo cenário financeiro de forma mais eficaz.