Exemplo 12

Determine o desconto do fornecedor necessário - credor próprio versus esquema de financiamento a 0%

Expandindo o Exemplo 10, este exemplo mostra como calcular o desconto mínimo do fornecedor necessário para igualar os benefícios de um esquema de financiamento a 0% se você optar pelo seu próprio credor. Aqui, você pode usar a taxa de juros do seu credor para garantir que o desconto o deixe financeiramente neutro.

Este exemplo aborda o tema de esquemas de financiamento a 0% e de baixo juro da perspectiva de um mutuário que deseja garantir os benefícios financeiros associados ao financiamento a 0% ao usar financiamento do próprio credor. Os Exemplos 10 e 11 cobrem o mesmo tema com variações leves da perspectiva de um credor de financiamento a 0%, e de um comprador em dinheiro.

Este exemplo, assim como os dois anteriores, deve ser informativo para todos os usuários.

Assim como para compradores em dinheiro, é importante para um mutuário que deseja usar as instalações do seu próprio credor entender como o financiamento a 0% funciona, pois é a partir da análise dos fluxos de caixa financeiros que o valor de um potencial desconto em dinheiro pode ser derivado e usado como ponto de partida em negociações com o fornecedor. Da mesma forma, os resultados e cronogramas produzidos pela calculadora além dessa única figura de desconto são de pouca relevância, então podem ser ignorados com segurança. Com isso coberto, vamos prosseguir!

Perfis de financiamento a 0% podem ser caracterizados como contendo fluxos de caixa divulgados e não divulgados.

- Os fluxos de caixa divulgados, dos quais o mutuário tem conhecimento, são o custo total de varejo (adiantamento) do item financiado e os fluxos de caixa de pagamento que contêm apenas o principal; a soma dos fluxos de caixa de pagamento é igual ao custo do item (adiantamento), daí 0% de juros.

- Os fluxos de caixa não divulgados são as transações diretas entre fornecedor e credor, geralmente um desconto em dinheiro para compensar os custos de financiamento do credor.

Não há necessidade de se preocupar com os fluxos de caixa não divulgados; o cálculo usará a taxa de juros do seu próprio credor como proxy para calcular isso. Dessa forma, você pode ter certeza de que o desconto o deixará financeiramente neutro. Isso significa que o custo total de financiamento usando o seu próprio credor será igual ou melhor que o total a ser reembolsado em um arranjo de financiamento a 0%, desde que o perfil de reembolso permaneça inalterado. Como obter as informações dos fluxos de caixa divulgados é simples. Elas geralmente são anunciadas pelo fornecedor, e se não forem, solicite uma cotação de financiamento… antes de começar a falar em descontos!

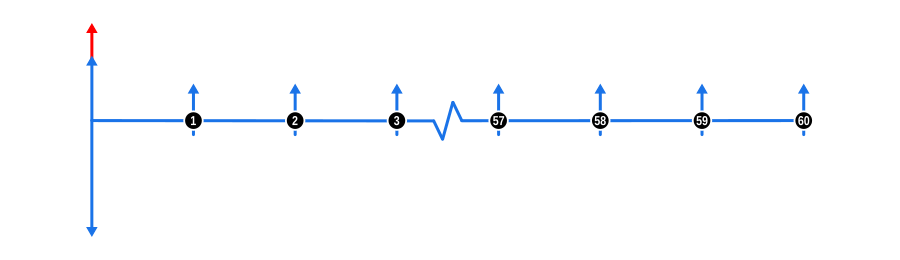

O diagrama abaixo visualiza a dinâmica do fluxo de caixa para uma cotação de financiamento hipotética:

Entradas de Cálculo do Exemplo

- Adiantamento: O custo total de varejo dos bens (antes do desconto) é mostrado como uma seta azul para baixo no início da linha do tempo.

- Pagamentos: Os pagamentos cotados são representados por setas azuis para cima. O desconto do fornecedor, derivado pelo desconto desses pagamentos futuros, é mostrado por uma seta vermelha para cima acima do depósito inicial cotado no início da linha do tempo.

- Taxa de Juros: Embora não mostrada no diagrama, a taxa deve refletir o que o seu próprio credor cotou.

Benefícios e Implicações

Para o Mutuário com Credor Próprio:

- Flexibilidade nos Termos de Reembolso: Capacidade de negociar diferentes termos de reembolso com o seu próprio credor, o que pode oferecer melhor alinhamento pessoal ou empresarial do que os termos padrão de financiamento a 0% (embora isso possa alterar a comparação financeira).

- Utilização de Crédito Existente: Faça uso de linhas de crédito já aprovadas, potencialmente evitando verificações de crédito adicionais ou atrasos na obtenção de financiamento.

- Manutenção de Relacionamento: Fortaleça ou mantenha um bom relacionamento com o seu credor existente, o que pode ser benéfico para necessidades futuras de financiamento.

- Controle sobre o Financiamento: Maior controle sobre o processo de financiamento, incluindo potencialmente taxas de juros mais baixas ou condições mais favoráveis do que as oferecidas em esquemas a 0%.

- Personalização: Adapte o financiamento para combinar com necessidades específicas de fluxo de caixa, potencialmente reduzindo os custos totais de juros se o prazo do empréstimo for ajustado adequadamente.

Para o Fornecedor:

- Melhoria no Fluxo de Caixa: Receber um desconto em dinheiro do fornecedor para o credor do mutuário ainda pode melhorar o fluxo de caixa do fornecedor, similar a um acordo em dinheiro.

- Manutenção de Margens de Lucro: O desconto vai efetivamente para o credor do mutuário em vez de um provedor de financiamento de terceiros, mantendo a margem de lucro do fornecedor.

- Aumento no Volume de Vendas: Oferecer descontos competitivos ainda pode levar a vendas mais altas, pois iguala ou supera o apelo do financiamento a 0%, mesmo se o comprador usar o seu próprio financiamento.

- Lealdade do Cliente: Fornecer flexibilidade em opções de financiamento pode fomentar a lealdade do cliente, incentivando negócios repetidos, mesmo se a transação imediata não se beneficie diretamente do acordo de financiamento a 0%.

- Posicionamento de Mercado: Pode posicionar o fornecedor como adaptável e centrado no cliente, atraindo compradores que valorizam flexibilidade em suas opções de financiamento.

- Processo de Vendas Simplificado: Potencialmente menos complicações em acordos de vendas, pois os termos de financiamento são tratados externamente pelo credor do comprador, reduzindo a sobrecarga administrativa.

Essa configuração permite que os mutuários alavanquem seus relacionamentos financeiros existentes enquanto ainda garantem descontos comparáveis a esquemas de financiamento a 0%, proporcionando uma vantagem estratégica em decisões de compra.