Exemplo 11

Determine o desconto do fornecedor necessário - dinheiro versus esquema de financiamento a 0%

Baseado no Exemplo 10, este exemplo demonstra como calcular o desconto mínimo do fornecedor necessário para igualar os benefícios financeiros de um esquema de financiamento a 0% ao pagar com dinheiro. Como antes, você terá que estimar a taxa de juros do credor para esse cálculo.

Este exemplo aborda o tema de esquemas de financiamento a 0% e de baixo juro da perspectiva de um comprador que deseja garantir os benefícios financeiros associados ao financiamento a 0% ao pagar em dinheiro. Os Exemplos 10 e 12 cobrem o mesmo tema com variações leves da perspectiva de um credor de financiamento a 0%, e de um mutuário querendo usar um credor de terceiros.

Este exemplo, assim como o anterior e o próximo, deve ser informativo para todos os usuários. Como comprador em dinheiro, é importante entender como o financiamento a 0% funciona, pois é a partir da análise dos fluxos de caixa financeiros que o valor de um potencial desconto em dinheiro pode ser derivado e usado como ponto de partida em negociações com o fornecedor. Os resultados e cronogramas produzidos pela calculadora além dessa única figura de desconto são de pouca relevância, então podem ser ignorados com segurança. Com isso coberto, vamos prosseguir!

Perfis de financiamento a 0% podem ser caracterizados como contendo fluxos de caixa divulgados e não divulgados.

- Os fluxos de caixa divulgados, dos quais o mutuário tem conhecimento, são o custo total de varejo (adiantamento) do item financiado e os fluxos de caixa de pagamento que contêm apenas o principal; a soma dos fluxos de caixa de pagamento é igual ao custo do item (adiantamento), daí 0% de juros.

- Os fluxos de caixa não divulgados são as transações diretas entre fornecedor e credor, geralmente um desconto em dinheiro para compensar os custos de financiamento do credor.

Não há necessidade de se preocupar com os fluxos de caixa não divulgados; o cálculo usará sua melhor estimativa de taxa de juros como proxy para calcular isso. Como obter as informações dos fluxos de caixa divulgados é simples. Elas geralmente são anunciadas pelo fornecedor, e se não forem, solicite uma cotação de financiamento… antes de começar a falar em descontos!

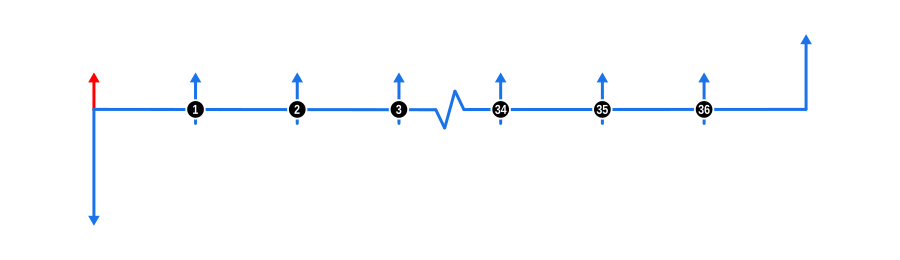

O diagrama abaixo visualiza a dinâmica do fluxo de caixa para uma cotação de financiamento hipotética:

Entradas de Cálculo do Exemplo

- Adiantamento: O custo total de varejo dos bens (antes do desconto) é mostrado como uma seta azul para baixo no início da linha do tempo.

- Pagamentos: Os pagamentos cotados são representados por setas azuis para cima. O desconto do fornecedor, derivado pelo desconto desses pagamentos futuros, é mostrado por uma seta vermelha para cima no início da linha do tempo.

- Taxa de Juros: Embora não mostrada no diagrama, a taxa deve refletir a taxa de mercado para uma transação similar. Às vezes, isso só pode ser baseado em suposições, então realize uma série de cálculos para obter uma ideia do que pode ser uma boa figura a mirar.

Benefícios e Implicações

Para o Comprador em Dinheiro:

- Poder de Negociação: Entender esse cálculo capacita os compradores em dinheiro a negociarem descontos que replicam efetivamente os benefícios do financiamento a 0%.

- Economias Imediatas: O comprador obtém o benefício financeiro imediatamente em vez de ao longo do tempo, potencialmente melhorando o gerenciamento de fluxo de caixa.

- Evitação de Riscos de Financiamento: Ao pagar em dinheiro, os compradores evitam quaisquer riscos potenciais associados ao financiamento, como mudanças no status de crédito ou taxas de juros.

- Compra Simplificada: Não há necessidade de lidar com documentos de empréstimo, verificações de crédito ou cronogramas de pagamento, simplificando o processo de compra.

Para o Fornecedor:

- Melhoria no Fluxo de Caixa: O pagamento imediato em dinheiro pode melhorar o fluxo de caixa do fornecedor, permitindo melhor gerenciamento de estoque ou oportunidades de investimento.

- Fornecedor Não Perde: O desconto dado ao comprador em dinheiro é equivalente ao que teria sido dado ao credor, mantendo a mesma margem de lucro.

- Aumento no Volume de Vendas: Oferecer descontos em dinheiro pode levar a mais vendas, especialmente se igualar ou superar o apelo de acordos de financiamento a 0%.

- Lealdade do Cliente: Fornecer descontos competitivos pode fomentar a lealdade do cliente, incentivando negócios repetidos.

- Redução de Custos Administrativos: Menos papelada e administração associada a arranjos de financiamento, potencialmente reduzindo custos operacionais.

- Oportunidades Subsequentes: Com a venda garantida, os fornecedores podem aguardar vendas subsequentes de manutenção, serviço ou produtos relacionados, que frequentemente são mais lucrativos.

- Posicionamento de Mercado: Pode posicionar o fornecedor como flexível e focado no cliente, atraindo compradores que preferem transações em dinheiro ou são cautelosos com financiamento.

Essa abordagem demonstra como entender estruturas de financiamento pode levar a benefícios mútuos, onde o comprador em dinheiro garante benefícios financeiros imediatos, e o fornecedor mantém a lucratividade enquanto potencialmente aumenta a satisfação do cliente e oportunidades de negócios futuras.