Exemplo 10

Determine o desconto do fornecedor - esquema de financiamento a 0%

Este exemplo demonstra como calcular o desconto do fornecedor que compensa os custos de financiamento em acordos de financiamento a 0%, frequentemente vistos em compras de veículos. Se os termos entre o fornecedor e o credor não forem divulgados, você precisará estimar a taxa de juros do credor usando taxas de mercado atuais para determinar com precisão esse desconto.

Este exemplo aborda o tema de esquemas de financiamento a 0% e de baixo juro da perspectiva de um credor de financiamento a 0%. Os Exemplos 11 e 12 cobrem o mesmo tema com variações leves da perspectiva de um comprador à vista buscando um desconto, e de um mutuário querendo usar um credor de terceiros.

Perfis de financiamento a 0% podem ser caracterizados como contendo fluxos de caixa divulgados e não divulgados.

- Os fluxos de caixa divulgados, dos quais o mutuário tem conhecimento, são o custo total de varejo (adiantamento) do item financiado e os fluxos de caixa de pagamento que contêm apenas o principal; a soma dos fluxos de caixa de pagamento é igual ao custo do item (adiantamento), daí 0% de juros.

- Os fluxos de caixa não divulgados são as transações diretas entre fornecedor e credor, geralmente um desconto em dinheiro para compensar os custos de financiamento do credor.

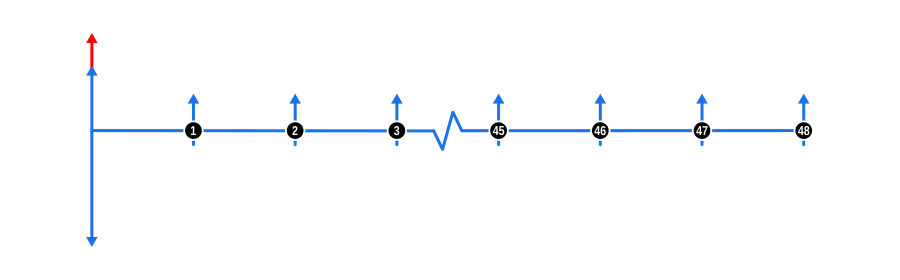

Este exemplo, e os próximos dois, deve ser informativo para todos os usuários. O diagrama abaixo visualiza a dinâmica do fluxo de caixa:

Entradas de Cálculo do Exemplo

- Adiantamento: O custo total de varejo dos bens financiados é mostrado como uma seta azul para baixo no início da linha do tempo.

- Pagamentos: Os pagamentos conhecidos do mutuário são representados por setas azuis para cima. O desconto do fornecedor necessário para compensar os custos de financiamento é mostrado por uma seta vermelha para cima acima do depósito inicial do mutuário no início da linha do tempo.

- Taxa de Juros: Embora não mostrada no diagrama, a taxa deve refletir o retorno exigido pelo credor.

Benefícios e Implicações

- Benefícios Mútuos para Credor e Fornecedor:

- Novas Oportunidades de Empréstimo: Para credores, acordos de financiamento a 0% são uma forma de expandir sua carteira de empréstimos sem cobrar juros diretamente do mutuário, em vez disso recebendo compensação do fornecedor.

- Melhoria na Rotatividade de Estoque: Fornecedores se beneficiam de ciclos de vendas mais rápidos, pois o financiamento torna seus produtos mais atraentes, reduzindo os custos de manutenção de estoque.

- Estratégia de Marketing:

- Vantagem Competitiva: Oferecer financiamento a 0% pode ser uma ferramenta de marketing significativa para ambas as partes, atraindo clientes que de outra forma não comprariam devido a preocupações com custos.

- Gerenciamento de Custos:

- Desconto como Compensação: O desconto do fornecedor é essencialmente o custo de capital para o credor, que deve ser calculado para garantir que o acordo permaneça lucrativo para ambas as partes.

- Aquisição de Clientes:

- Barreira de Entrada Mais Baixa: Ao remover os custos de juros, esses acordos reduzem a barreira de entrada para os clientes, potencialmente aumentando o volume de vendas.

- Gerenciamento de Risco:

- Risco de Crédito: Credores podem assumir mais risco, pois não cobram juros diretamente do consumidor, mas mitigam isso por meio do desconto do fornecedor.

- Risco do Fornecedor: O fornecedor deve garantir que o desconto não erode muito o lucro, equilibrando entre volume de vendas e margem de lucro.

- Dinâmicas de Mercado:

- Estratégia de Precificação: Esse modelo pode influenciar a precificação de mercado, onde fornecedores podem ajustar seus preços de lista sabendo que descontos serão dados para compensar o financiamento.

- Considerações Regulatórias:

- Divulgação: Tanto credores quanto fornecedores devem navegar por regulamentações quanto à forma como esses acordos são anunciados e divulgados aos consumidores para evitar marketing enganoso.

- Planejamento Financeiro:

- Fluxo de Caixa: Fornecedores precisam planejar o fluxo de caixa imediato devido aos descontos, enquanto credores devem gerenciar o momento de seus influxos de caixa de reembolsos.

- Percepção do Consumidor:

- Percepção de Valor: A percepção de obter financiamento “gratuito” pode levar a maior satisfação e lealdade do cliente, mesmo que o preço de lista do produto possa ser ajustado para compensar isso.

Esse arranjo destaca uma parceria estratégica entre fornecedores e credores, onde cálculos cuidadosos e transparência nos fluxos de caixa não divulgados são cruciais para manter uma relação benéfica enquanto fornece valor ao consumidor final.