Exemplo 8

Determine um pagamento usando um perfil ponderado

Este exemplo demonstra como calcular um cronograma de pagamentos onde os pagamentos iniciais e de médio prazo focam em reduzir o principal mais rapidamente. Esse método é frequentemente adotado em empréstimos para pequenas empresas para se alinhar com as taxas de depreciação de ativos.

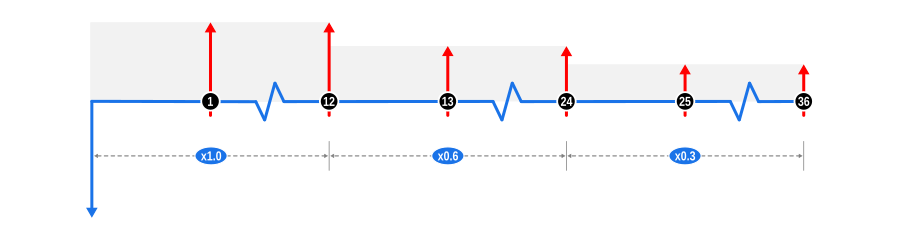

Este exemplo ilustra a resolução de pagamentos desconhecidos em base proporcional para acelerar o reembolso do capital usando um perfil escalonado. Ele faz uso do recurso Ponderação de Pagamentos da calculadora e é projetado especificamente para Profissionais de Finanças, embora deva ser informativo para todos os usuários. O diagrama abaixo visualiza a dinâmica do fluxo de caixa:

Entradas de Cálculo do Exemplo

- Adiantamento: Isso é mostrado por uma seta azul para baixo no início da linha do tempo, indicando que o valor é conhecido.

- Pagamentos: Os pagamentos regulares desconhecidos são representados por setas vermelhas para cima. Como o exemplo usa três séries de 12 pagamentos mensais com ponderações atribuídas de 1,00, 0,60 e 0,30 respectivamente, ajustamos a altura das setas para cima para refletir a redução nos valores de pagamento ao longo do tempo, e também usamos um fundo cinza claro para enfatizar o perfil escalonado.

Benefícios e Implicações

Esses tipos de cronogramas de reembolso são frequentemente encontrados em empréstimos empresariais, com os seguintes benefícios e considerações:

- Redução Acelerada do Principal:

- Mitigação de Risco para Credores: Ao priorizar pagamentos iniciais, o principal é reduzido mais rapidamente, reduzindo assim a exposição do credor ao risco de crédito ao longo do tempo.

- Economia de Juros para Mutuários: Pagar o principal mais rapidamente reduz os juros totais pagos ao longo da vida do empréstimo, beneficiando financeiramente o mutuário.

- Alinhamento com Ciclos Empresariais:

- Gerenciamento de Fluxo de Caixa: Essa estrutura pode ser adaptada para combinar com a renda empresarial esperada, onde pagamentos mais altos são viáveis durante períodos de receita máxima, e pagamentos mais baixos durante tempos mais lentos.

- Correspondência com Depreciação: Para ativos que se depreciam mais rapidamente nos anos iniciais, essa estrutura de pagamento pode alinhar os reembolsos com a vida útil do ativo, melhorando a relatoria financeira e o planejamento tributário.

- Incentivando o Desempenho do Mutuário:

- Reembolsos Baseados em Desempenho: Pode ser estruturado para recompensar sucesso precoce ou crescimento empresarial, permitindo pagamentos mais baixos se certas métricas de desempenho forem atingidas.

- Flexibilidade na Estruturação de Empréstimos:

- Personalização: Os credores podem personalizar termos de empréstimo para se adequar melhor à trajetória financeira da empresa mutuária, potencialmente atraindo clientes com soluções financeiras personalizadas.

- Alavancagem de Negociação: Oferece um ponto de negociação onde ambas as partes podem discutir como o cronograma de pagamentos reflete fluxos de caixa reais ou projetados.

- Regulatório e Conformidade:

- Transparência: Deve ser comunicado claramente para evitar mal-entendidos sobre obrigações de pagamento, o que é crucial para manter a confiança e a conformidade com regulamentações de empréstimo.

- Diferenciação de Mercado:

- Vantagem Competitiva: Credores que oferecem perfis de pagamento escalonados podem se diferenciar no mercado, atraindo empresas que buscam planos de reembolso que se adaptem aos seus padrões de crescimento.

- Gerenciamento de Carteira de Empréstimos:

- Diversificação: Permite que os credores diversifiquem sua carteira de empréstimos com estruturas de reembolso variadas, potencialmente espalhando o risco por diferentes tipos de produtos de empréstimo.

- Encorajando Disciplina Financeira:

- Disciplina no Empréstimo: Encoraja as empresas a gerenciarem suas finanças de forma mais rigorosa nas etapas iniciais do empréstimo, fomentando uma cultura de disciplina financeira.

Essa abordagem de pagamento escalonado fornece uma ferramenta estratégica tanto para credores quanto para mutuários para gerenciarem obrigações financeiras de uma maneira que apoie o crescimento empresarial enquanto minimiza a exposição ao risco para o credor. É uma abordagem nuançada que requer consideração cuidadosa, mas pode oferecer benefícios significativos quando estruturada corretamente.