Exemplo 7

Determine um pagamento usando uma frequência de juros diferente

Este exemplo demonstra como calcular um pagamento quando os juros são capitalizados em uma frequência, separada do cronograma de pagamentos. Essa configuração é comum em empréstimos ao consumidor, como aqueles com reembolsos mensais e capitalização de juros trimestral. Tenha cuidado ao realizar esses tipos de cálculos para que tanto o cronograma de pagamentos quanto o cronograma de juros terminem na mesma data para manter a consistência.

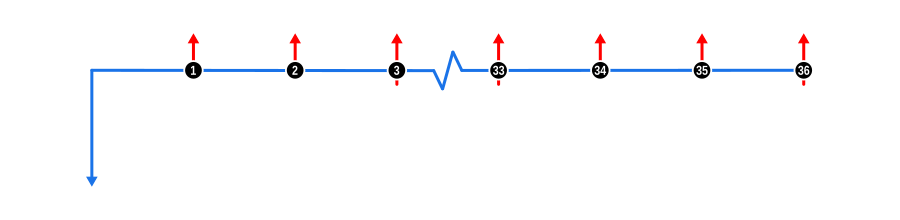

Este exemplo ilustra como determinar o valor do pagamento em um cronograma de reembolso com uma frequência de capitalização separada, neste caso reembolsos mensais com juros trimestrais. Este exemplo demonstra o recurso Frequência de Capitalização de Juros da calculadora e é projetado especificamente para uso por Profissionais de Finanças, embora deva ser informativo para todos os usuários. O diagrama abaixo visualiza a dinâmica do fluxo de caixa:

Entradas de Cálculo do Exemplo

- Adiantamento: Isso é mostrado por uma seta azul para baixo no início da linha do tempo, indicando que o valor é conhecido.

- Pagamentos:

- Os pagamentos regulares desconhecidos são representados por setas vermelhas para cima.

- Os pagamentos de capitalização de juros trimestrais não podem ser exibidos, pois têm valor zero. No entanto, há uma notação de diagrama de fluxo de caixa usada neste guia que ainda não foi discutida, e essa é a extensão das setas de pagamento para cima por uma curta distância abaixo da linha do tempo. Usamos isso para significar que o pagamento inclui juros capitalizados. Note, portanto, neste exemplo, que a linha só se estende a cada terceiro pagamento, quando os cronogramas de reembolso e de juros se alinham.

Benefícios e Implicações

Esses tipos de cronogramas de reembolso são frequentemente encontrados em produtos ao consumidor oferecidos por bancos de rua, com os seguintes benefícios e considerações:

- Alinhamento com Práticas Contábeis:

- Contabilidade Simplificada: Ao alinhar a capitalização de juros com ciclos contábeis (como relatórios trimestrais), pode simplificar o rastreamento e a relatoria da renda de juros para os bancos.

- Relatoria Financeira: Mais fácil combinar a renda de juros com os períodos em que ela é ganha, o que é crucial para demonstrações financeiras precisas.

- Gerenciamento de Taxas de Juros:

- Ajuste de Taxa: Permite ajustes mais frequentes nas taxas de juros com base nas condições de mercado se capitalizado com mais frequência do que os pagamentos são feitos, potencialmente beneficiando os credores em ambientes de taxas crescentes.

- Produtos de Empréstimo ao Consumidor:

- Flexibilidade do Produto: Pode ser comercializado como oferecendo pagamentos mensais mais baixos enquanto ainda fornece ao banco taxas de juros efetivas mais altas devido à capitalização.

- Percepção do Mutuário: Pagamentos mensais podem parecer mais gerenciáveis para os mutuários, potencialmente aumentando a adesão ao empréstimo apesar de juros efetivos mais altos.

- Gerenciamento de Risco:

- Capitalização de Juros: A capitalização de juros aumenta a quantidade de juros capitalizados, aumentando assim o valor total devido mais rapidamente, o que pode atuar como um buffer para os credores contra inadimplências de empréstimos.

- Penalidades por Pagamento Antecipado: Estruturas como essa podem levar a penalidades mais altas por reembolso antecipado de empréstimo, protegendo a renda de juros esperada dos credores.

- Conformidade Regulatória:

- Divulgação: Essa configuração pode afetar como as taxas de juros e os custos totais de empréstimo são divulgados aos consumidores, exigindo comunicação clara para garantir conformidade com regulamentações financeiras.

- Gerenciamento de Liquidez:

- Alinhamento de Fluxo de Caixa: Pode ajudar os bancos a gerenciarem liquidez ao ter um cronograma previsível de renda de juros que não necessariamente se alinha com as saídas para pagamentos.

- Diferenciação de Produto:

- Posicionamento de Mercado: Pode ser usado para diferenciar produtos de empréstimo em um mercado competitivo, oferecendo estruturas de reembolso únicas que atendem a segmentos específicos de consumidores.

Entender esses aspectos pode ajudar profissionais de finanças a adaptar produtos de empréstimo que não apenas atendam às necessidades dos consumidores, mas também se alinhem aos objetivos financeiros estratégicos das instituições de empréstimo.