Exemplo 5

Determine um pagamento em um perfil de reembolso 3+33

Este exemplo demonstra como calcular um cronograma de pagamentos onde os três primeiros pagamentos são devidos no início do contrato, conhecido como ’em adiantado’. Os pagamentos restantes são então distribuídos. Essa estrutura é comumente utilizada em empréstimos para pequenas empresas, particularmente para arranjos de leasing.

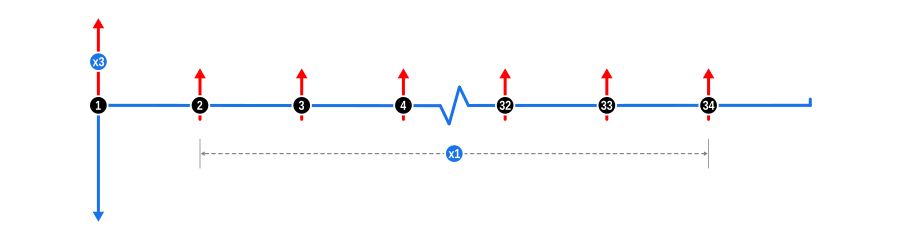

Este exemplo ilustra o uso de ‘carregamento frontal’ de um perfil de reembolso em base proporcional ao resolver para desconhecidos, e faz uso do recurso Ponderação de Pagamentos da calculadora. A estrutura de reembolso 3+33 é comum em arranjos de leasing para pequenas empresas, e variações dessa existem, como 3+35. Este exemplo é projetado especificamente para Profissionais de Finanças, embora deva ser informativo para todos os usuários. O diagrama abaixo visualiza a dinâmica do fluxo de caixa:

Entradas de Cálculo do Exemplo

- Adiantamento: Isso é mostrado por uma seta azul para baixo no início da linha do tempo, indicando que o valor é conhecido.

- Pagamentos: Representados por setas vermelhas para cima, esses são os pagamentos regulares. Note, no entanto, como o primeiro pagamento na série coincide com o Adiantamento e está anotado com a anotação x3. Este é o pagamento ponderado, seguido pelos pagamentos restantes espaçados regularmente. A linha do tempo continua por mais um mês após o pagamento final, sugerindo que o contrato termina no final do período de pagamento final. Note, no entanto, que a data de término do contrato pode variar entre credores e também pode depender do número de pagamentos tomados em adiantado.

Dica: É permitido atribuir qualquer razão de ponderação que você precise aos valores desconhecidos de duas ou mais linhas de pagamento.

Benefícios e Implicações

O carregamento frontal de um perfil de reembolso é tipicamente usado por estes motivos:

- Redução de Risco: Ao garantir múltiplos pagamentos iniciais, os credores reduzem sua exposição ao risco, especialmente em casos onde há maior probabilidade de inadimplência no início do prazo do empréstimo.

- Gerenciamento de Fluxo de Caixa para Credores: Essa estrutura fornece fluxo de caixa imediato ao credor, o que pode ser crítico para gerenciar liquidez, especialmente para instituições de empréstimo menores ou durante recessões econômicas.

- Encorajando Compromisso com o Empréstimo: Pagamentos front-loaded podem incentivar os mutuários a se comprometerem mais seriamente com os termos do empréstimo, sabendo que já fizeram pagamentos substanciais no início.

- Ajustando para Sazonalidade: Em indústrias com renda sazonal, uma estrutura 3+33 pode se alinhar melhor ao ciclo financeiro, permitindo pagamentos mais baixos durante períodos de baixa enquanto capitaliza fluxos de caixa de pico inicialmente.

- Benefícios Fiscais: Para o mutuário, essa estrutura pode oferecer vantagens fiscais se os pagamentos forem dedutíveis, e fazer pagamentos maiores mais cedo no ano fiscal pode maximizar esse benefício.

- Adaptação às Necessidades do Cliente: Os credores podem usar esse recurso para personalizar termos de empréstimo para combinar com o perfil de fluxo de caixa de diferentes empresas, oferecendo flexibilidade em quanto é pago inicialmente versus ao longo do tempo.

- Estratégia de Precificação: O perfil 3+33 pode permitir diferentes estratégias de precificação, onde a taxa de juros ou custo total de empréstimo pode ser ajustada com base no risco reduzido de pagamentos front-loaded.

- Decisões de Leasing vs. Compra: Em cenários de leasing, essa estrutura pode tornar o leasing mais atraente ao reduzir o custo inicial enquanto ainda fornece segurança ao credor por meio de pagamentos imediatos. Este exemplo ajuda profissionais de finanças a entender como alavancar a ponderação de pagamentos para estruturar empréstimos que equilibrem risco, fluxo de caixa e satisfação do cliente em vários contextos financeiros.