Exemplo 3

Determine um pagamento em um perfil de reembolso em atraso

Este exemplo demonstra como calcular o valor de um pagamento quando ele é devido no final de cada período de reembolso, conhecido como ’em atraso'.

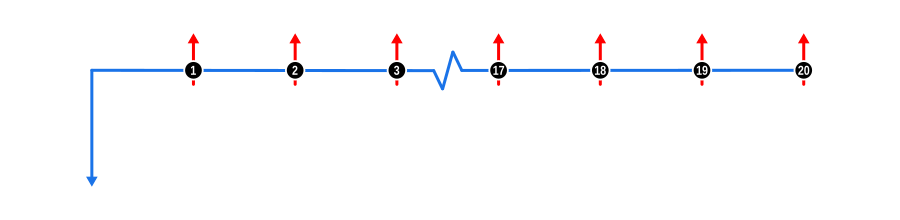

Este exemplo ilustra o uso de um dos dois Modos, um conceito central em cálculos financeiros, ao resolver para desconhecidos. Para variar, os pagamentos ‘Em atraso’ são atribuídos a uma frequência trimestral. O diagrama abaixo visualiza a dinâmica do fluxo de caixa:

Entradas de Cálculo do Exemplo

- Adiantamento: Isso é mostrado por uma seta azul para baixo no início da linha do tempo, indicando que o valor é conhecido.

- Pagamentos: Representados por setas vermelhas para cima, esses são os pagamentos trimestrais regulares. Note como o primeiro pagamento na série ocorre no final do primeiro trimestre após o Adiantamento, e os pagamentos restantes ocorrem regularmente em seguida.

Benefícios e Implicações

Entender o impacto que os Modos podem ter nos cálculos é importante por estes motivos:

- Pagamentos ‘Em atraso’ aumentam os juros totais pagos, pois a redução do capital é adiada (em oposição a ‘Em Adiantado’, coberto no exemplo 4).

- Como mutuário, conhecer o modo usado em cotações financeiras permite comparações precisas; por exemplo, a taxa implícita em um perfil de reembolso dado contendo o mesmo valor de pagamento pode variar significativamente com base no Modo de reembolso, embora a diferença nas taxas implícitas tenda a diminuir à medida que os prazos de reembolso se alongam.

- Gerenciamento de Fluxo de Caixa: Pagamentos ’em atraso’ podem se alinhar melhor a certos ciclos de fluxo de caixa, como receber renda no final de um período, o que pode ser mais adequado para gerenciar finanças pessoais ou empresariais.

- Impacto nos Juros Totais: Entender como pagamentos ’em atraso’ afetam os juros totais pagos ao longo da vida de um empréstimo pode influenciar decisões sobre prazos de empréstimo, especialmente para empréstimos de longo prazo, onde a diferença nos juros pode ser substancial.

- Poder de Negociação: Conhecimento dos modos de pagamento pode fornecer alavancagem ao negociar termos de empréstimo com credores, potencialmente levando a melhores taxas ou termos se você puder argumentar por um modo que se adequa ao seu planejamento financeiro.

- Orçamentação: Para fins de orçamentação, pagamentos ’em atraso’ permitem um período adicional de acumulação de juros antes do primeiro pagamento, o que pode exigir ajustes no planejamento financeiro de curto prazo.

- Produtos de Empréstimo: Alguns produtos de empréstimo, como certas hipotecas ou empréstimos empresariais, podem oferecer apenas estruturas de pagamento ’em atraso’, por isso entender esse modo é crucial para aqueles que consideram esses produtos financeiros. Este exemplo ajuda você a navegar nessas decisões, fornecendo uma imagem financeira clara com base em diferentes estruturas de reembolso e suas implicações na sua saúde financeira.