Mergulhe no coração dos cálculos financeiros com esta seção do guia. Aqui, desvendamos vários conceitos financeiros fundamentais, ilustrando como eles são tecidos no tecido da Calculadora Curo. Explore estes tópicos essenciais:

Convenções de Contagem de Dias: Compreenda a importância de como os dias são contados em cálculos financeiros. Conheça convenções-chave como 30/360 para cálculos de empréstimos padrão, Atual/Atual para precisão em longos prazos e Atual/365 para finanças de curto prazo. Entenda quando aplicar convenções TPA para crédito ao consumidor e como convenções TEA anualizam taxas para maior aplicabilidade.

Taxas de Juros: Mergulhe nas nuances dos cálculos de juros com Taxa Anual Nominal (TAN) como a taxa básica anual, Taxa Efetiva Anual (TEA) que considera a capitalização, e Taxa Percentual Anual (TPA) que inclui custos adicionais de empréstimo como taxas, fornecendo um padrão legal para comparar custos de empréstimos. Entenda como a convenção de contagem de dias que você seleciona influencia qual tipo de taxa é usado em seus cálculos.

Modos: Compreenda como o momento dos pagamentos dentro de um período afeta seus cálculos. Aprenda a diferenciar entre Em Adiantado (pagamentos no início dos períodos) e Em Atraso (pagamentos no final), e veja como modos consistentes ou desalinhados em múltiplas linhas de pagamento ou cobrança influenciam os padrões de fluxo de caixa.

Cronogramas: Explore o Cronograma de Amortização para uma divisão clara dos pagamentos de empréstimo, mostrando como cada parcela reduz o principal e paga juros, ideal para contabilidade financeira. Alternativamente, o cronograma de Prova TEA/TPA valida a taxa de juros calculada garantindo que os fluxos de caixa descontados se equilibrem em zero, crucial para verificação de precisão da taxa. Ambos os cronogramas podem ser baixados no formato XLSX, com opções para visualizar fatores de contagem de dias para análise mais profunda.

Embarque nesta jornada pelos conceitos principais da Calculadora Curo para aprimorar sua acuidade financeira e aproveitar ao máximo seus cálculos.

Subsecções de Conceitos Principais

Convenções de Contagem de Dias

Versão Rápida

Uma Convenção de Contagem de Dias é essencialmente um método de contar dias para cálculos financeiros. Pode parecer complexo, mas é realmente apenas sobre contar dias de maneiras diferentes.

Escolher a convenção certa para seu cálculo pode ser confuso devido às várias opções disponíveis. No entanto, a maioria dos cálculos de reembolso de empréstimos usa um subconjunto limitado de convenções disponíveis na Calculadora Curo, com outras reservadas para cenários mais especializados. Se você está procurando orientação sobre qual usar, aqui estão nossas recomendações:

Resolvendo valores desconhecidos e taxas de juros implícitas:

Para cálculos com reembolsos em meses ou múltiplos de meses, use 30/360. Essa convenção é frequentemente considerada o padrão de facto para muitos cálculos financeiros e tem sido amplamente usada por décadas.

Para cálculos com reembolsos em semanas ou múltiplos de semanas, opte por Atual/365 ou Atual/Atual. Evite convenções baseadas em um mês de 30 dias, pois elas podem gerar resultados inesperados devido à forma como lidam com períodos que abrangem fins de mês.

Resolvendo TPAs desconhecidas e valores desconhecidos usando uma TPA:

Para usuários na União Europeia (UE), use a convenção integrada TPA UE 2023/2225.

Para usuários nos Estados Unidos (EUA), use a convenção integrada TPA US Appendix J.

Para usuários no Reino Unido (RU), selecione a TPA Hipotecária do RU para acordos de crédito garantidos por imóvel ou TPA Não Hipotecária do RU para aqueles não garantidos por imóvel.

Para usuários localizados em outros lugares, escolha convenções com o sufixo TEA (Taxa Efetiva Anual), por exemplo, 30/360 TEA. Essas convenções frequentemente espelham métodos TPA legalmente definidos, fornecendo um bom proxy. Se sua jurisdição tiver uma convenção TPA mandatória, por favor, nos avise, e consideraremos adicionar suporte em uma versão futura.

Continue lendo para uma compreensão mais profunda das Convenções de Contagem de Dias em geral.

Versão em Profundidade

Todas as convenções suportadas pela Calculadora Curo estão listadas abaixo, cada uma com detalhes para ajudá-lo a selecionar a mais apropriada para suas necessidades.

Cada convenção padrão tem uma contraparte TEA (Taxa Efetiva Anual), que não é descrita separadamente, pois elas usam o mesmo método de contagem de dias. Elas diferem apenas no ponto de partida da contagem de dias; nas convenções padrão, a contagem é baseada na duração entre o fluxo de caixa atual e o anterior. Na versão TEA, a contagem é a duração entre o atual e o adiantamento ou saque inicial. Esse método efetivamente anualiza a taxa de juros.

Informação

Se você trabalha com planilhas, pode estar familiarizado com as funções TIR (Taxa Interna de Retorno) e XTIR (Taxa Interna de Retorno Estendida). A boa notícia é que a Calculadora Curo produz resultados idênticos quando você resolve para a taxa desconhecida usando 30/360 para cálculos de TIR, e Atual/365 TEA ou Atual/Atual TEA para cálculos de XTIR!

Um ponto final: Independentemente da convenção que você usar, é muito fácil inspecionar as contagens de dias aplicadas a cada fluxo de caixa em um cronograma de reembolso. Dessa forma, você pode verificar se a convenção escolhida está funcionando como esperado. Para mais informações, veja Conceitos Principais > Cronogramas.

Aqui estão as convenções suportadas:

TPA UE 2023/2225

Descrição:

Essa convenção expressa intervalos de tempo em anos, meses ou semanas, considerando a frequência de saques e pagamentos.

Lógica Matemática:

Quando os intervalos não podem ser expressos em períodos inteiros, os dias restantes são calculados retroativamente a partir da data do fluxo de caixa até o saque inicial, divididos por 365 (ou 366 em um ano bissexto).

Casos de Uso:

Obrigatória para calcular a Taxa Percentual Anual de Custo (TPAC) para Crédito ao Consumidor na UE.

Contexto Histórico:

Implementada com a Diretiva de Crédito ao Consumidor da UE 2023/2225.

Exemplo:

Semanal: De 1º de janeiro a 4 de fevereiro seria contado como 5 semanas (dividido por 52 semanas em um ano).

Mensal: De 1º de janeiro a 1º de março seria contado como 2 meses (dividido por 12 meses em um ano).

TPA US Appendix J

Descrição:

Esta convenção calcula a Taxa Percentual Anual (TPA) para transações de crédito fechadas usando o método atuarial, onde os intervalos de tempo são determinados pela frequência de pagamento selecionada pelo usuário (por exemplo, semanas, meses ou múltiplos destes), com quaisquer dias remanescentes contados como fração de um ano.

Lógica Matemática:

Os intervalos são medidos com base na frequência de pagamento escolhida pelo usuário:

Para pagamentos semanais, os intervalos são contados em semanas (divididos por 52 para a fração do ano).

Para pagamentos mensais, os intervalos são contados em meses (divididos por 12 para a fração do ano).

Para outras frequências (por exemplo, quinzenal ou múltiplos de semanas/meses até um ano), o período unitário é o período comum mais frequente na transação.

Se o intervalo incluir um período parcial (dias adicionais), os dias remanescentes são contados como o número real de intervalos de 24 horas entre datas, dividido por 365, independentemente de anos bissextos.

A contagem de dias começa a partir da data de consumação da transação (ou quando a cobrança financeira começa, se posterior) até cada fluxo de caixa, usando o método atuarial onde o saldo não pago é aumentado pela cobrança financeira e reduzido pelos pagamentos no final de cada período unitário.

Casos de Uso:

Obrigatório para calcular a TPA para contratos de crédito ao consumidor nos Estados Unidos, incluindo empréstimos, cartões de crédito e outras transações de crédito fechadas, conforme exigido pela Regulation Z do Truth in Lending Act (TILA).

Contexto Histórico:

Estabelecido sob o Apêndice J da Regulation Z, parte do U.S. Truth in Lending Act (TILA), para padronizar cálculos de TPA para transparência do consumidor, em vigor desde a promulgação do TILA em 1968 e refinado por emendas subsequentes.

Exemplo:

Semanal: Para uma transação de 1º de janeiro a 5 de fevereiro (35 dias, ou 5 semanas), o intervalo é contado como 5/52 anos, sem dias adicionais se os pagamentos estiverem alinhados semanalmente.

Mensal: Para uma transação de 1º de janeiro a 10 de março (68 dias), se pagamentos mensais forem selecionados, o intervalo é contado como 2/12 anos (para dois meses) mais 10/365 anos (para os 10 dias remanescentes).

TPA Hipotecária do RU (UK CONC App 1.1)

Descrição:

Essa convenção é usada para calcular a Taxa Percentual Anual de Custo (TPAC) especificamente para acordos de crédito ao consumidor garantidos por imóvel no Reino Unido.

Lógica Matemática:

Os períodos são medidos em meses ou semanas calendários inteiros quando possível. Para períodos que não se alinham com meses ou semanas inteiras, o tempo é convertido em anos e dias.

Meses ou semanas inteiros são convertidos em anos; quaisquer dias restantes são expressos como uma fração de um ano com base no número real de dias no ano (365 ou 366 para anos bissextos).

Casos de Uso:

Essencial para hipotecas e outros acordos de crédito onde a garantia é imóvel no RU.

Contexto Histórico:

Derivada do manual de fonte de Crédito ao Consumidor da Autoridade de Conduta Financeira (FCA) do RU (CONC), especificamente Apêndice 1.1.

Exemplo:

Se um período abrange de 1º de janeiro a 1º de abril, seria contado como 3 meses inteiros (dividido por 12 para a fração do ano), ou se de 1º de janeiro a 29 de janeiro, poderia ser considerado como 29 dias (dividido por 365 ou 366 para uma fração do ano).

TPA Não Hipotecária do RU (UK CONC App 1.2)

Descrição:

Essa convenção se aplica ao cálculo da Taxa Percentual Anual de Custo (TPAC) para acordos de crédito ao consumidor não garantidos por imóvel no Reino Unido.

Lógica Matemática:

Os intervalos de tempo entre datas são calculados diretamente em anos ou frações deles.

Um ano pode ser visto como tendo 365 dias (ou 366 em anos bissextos), 52 semanas ou 12 meses iguais.

Para períodos irregulares, o tempo é convertido em uma fração de ano com base no número de dias no ano (365 ou 366 para anos bissextos).

Casos de Uso:

Aplicável a várias formas de crédito ao consumidor, como empréstimos, cartões de crédito, etc., onde nenhum imóvel é envolvido como garantia.

Contexto Histórico:

Também parte do manual de fonte CONC da FCA do RU, com especificidades no Apêndice 1.2.

Exemplo:

De 1º de janeiro a 31 de janeiro seria 31 dias, considerado como uma fração de 365 (ou 366 em um ano bissexto) para o ano. Se de 1º de janeiro a 1º de março, seria contado como 2 meses (dividido por 12 para a fração do ano), ou alternativamente, como 59 dias.

Convenção 30/360

Descrição:

Assume que cada mês tem 30 dias e cada ano tem 360 dias para cálculos simplificados.

Lógica Matemática:

Os dias são calculados como se todo mês terminasse no dia 30, independentemente dos dias reais.

Casos de Uso:

Preferida para títulos, renda fixa e cálculos de empréstimos padrão por sua simplicidade.

Contexto Histórico:

Desenvolvida para cálculos manuais antes do uso generalizado de computadores.

Exemplo:

Juros de 1º de janeiro a 1º de março contam como 60 dias (2 meses x 30 dias).

Convenção Atual/Atual (ACT/ACT)

Descrição:

Usa o número real de dias entre datas e considera anos bissextos.

Lógica Matemática:

Conta cada dia real, dividindo pelo número real de dias no ano (365 ou 366).

Casos de Uso:

Essencial para cálculos precisos de juros em títulos governamentais e valores mobiliários de longo prazo.

Contexto Histórico:

Escolhida para mercados que exigem precisão em períodos longos.

Exemplo:

De 1º de janeiro de 2024 a 1º de janeiro de 2025 seria 366 dias se for um ano bissexto.

Convenção Atual/365 (ACT/365)

Descrição:

Conta dias reais, mas usa um ano fixo de 365 dias, ignorando anos bissextos.

Lógica Matemática:

Os juros são calculados sobre dias reais, mas com um comprimento de ano constante.

Casos de Uso:

Usada em mercados monetários, empréstimos comerciais, onde anos bissextos são menos críticos.

Contexto Histórico:

Projetada para cálculos consistentes de taxa anual em finanças de curto prazo.

Exemplo:

De 1º de janeiro a 1º de junho conta sobre 365 dias, independentemente de anos bissextos.

Convenção Atual/360 (ACT/360)

Descrição:

Emprega dias reais, mas assume que cada ano tem 360 dias para cálculos.

Lógica Matemática:

Resulta em taxas anualizadas mais altas devido ao denominador menor.

Casos de Uso:

Comum em bancos dos EUA para dívidas de curto prazo onde uma taxa anual mais alta é aceitável ou exigida.

Contexto Histórico:

Adaptada de práticas europeias para mercados dos EUA.

Exemplo:

De 1º de janeiro a 31 de janeiro conta como 31 dias sobre 360, levando a uma taxa percentual anual mais alta em comparação com 365 ou 366 dias.

Taxas de Juros

Versão Rápida

A Calculadora Curo é projetada para resolver valores desconhecidos usando uma das três taxas de juros: uma Taxa Anual Nominal (TAN), uma Taxa Efetiva Anual (TEA) e uma Taxa Percentual Anual (TPA). Ela também resolve para uma taxa de juros desconhecida quando todas as outras entradas são fornecidas.

O tipo de juros usado em um cálculo é determinado pela sua escolha de convenção de contagem de dias. Veja Conceitos Principais > Convenções de Contagem de Dias para detalhes sobre as convenções suportadas. Ao selecionar uma convenção na tela de entrada da calculadora, você notará que o rótulo do campo de entrada de taxa de juros é atualizado para refletir o tipo de juros que será usado.

Taxa Anual Nominal (TAN) - A taxa de juros básica ao longo de um ano, sem considerar capitalização ou inflação.

Taxa Efetiva Anual (TEA) - Considera o efeito da capitalização dentro do ano, fornecendo uma taxa anual mais precisa.

Taxa Percentual Anual (TPA) - Similar à TEA ao calcular dias com referência ao saque inicial, mas exigida por lei para refletir o custo real do empréstimo, incluindo taxas e outras cobranças, mas sem considerar a frequência de capitalização dentro do ano.

Versão em Profundidade

Taxa Anual Nominal (TAN)

Definição:

A TAN é a taxa de juros declarada para um ano, antes de ajustes para capitalização ou inflação. É a forma mais simples de expressar juros.

Exemplo:

Se um empréstimo tem uma TAN de 5%, isso significa que você pagaria 5% do principal em juros ao longo de um ano, se nenhuma capitalização for aplicada.

$$ Juros = Principal \times \frac{TAN}{100} $$

Taxa Efetiva Anual (TEA)

Definição:

A TEA considera os efeitos da capitalização dentro do ano. É a taxa real que você pagaria ou ganharia anualmente, considerando com que frequência os juros são capitalizados.

Exemplo:

Para uma taxa nominal de 5% capitalizada trimestralmente:

$$ TEA = \left(1 + \frac{0.05}{4}\right)^4 - 1 \approx 5.095\% $$

Taxa Percentual Anual (TPA)

Definição: A TPA é uma medida padronizada do custo do empréstimo, exigida por lei para refletir não apenas a taxa de juros, mas também outras cobranças como taxas, fornecendo uma visão mais abrangente dos custos de empréstimo. No entanto, ao contrário da TAN, ela não considera a frequência de capitalização dentro do ano.

Exemplo: Considere um empréstimo de um ano de €1.000 onde:

A Taxa Anual Nominal (TAN) é de 5%.

O empréstimo tem uma taxa de originação de 1% (€10 adicionados ao custo).

Os juros são capitalizados mensalmente, mas para simplicidade, calcularemos a TPA assumindo capitalização anual para comparação com padrões regulatórios.

Calculando a TPA:

Juros Totais: Baseado na TAN, os juros seriam €1.000 * 5% = €50.

Taxas Totais: A taxa de originação adiciona €10.

Custo Total do Empréstimo: €50 (juros) + €10 (taxa) = €60.

Para a TPA:

Cálculo Simplificado da TPA (assumindo capitalização anual para fins regulatórios):

$$ TPA = \frac{Custo Total do Empréstimo}{Principal} \times 100 $$

$$ TPA = \frac{60}{1,000} \times 100 = 6\% $$

Isso significa que, embora a TAN seja de 5%, ao incluir a taxa, a TPA efetivamente se torna 6%, fornecendo uma imagem mais clara do custo do empréstimo sem considerar o efeito de capitalização dentro do ano.

Modos

Um modo determina quando um valor é devido dentro do período definido por uma frequência escolhida. Com um modo definido como À Vista, o valor torna-se devido no início do primeiro período e em quaisquer períodos subsequentes dentro de uma série de fluxo de caixa. Quando definido como Em Atraso, o valor é devido no final do primeiro e dos períodos subsequentes.

Nota

Quando configurado para À Vista, um único pagamento ou encargo é automaticamente atribuído a uma frequência Única, ocorrendo como um evento isolado sem períodos recorrentes. Isso alinha o fluxo de caixa com a data de início do contrato ou a data final de uma série anterior para melhor legibilidade. Explore esta funcionalidade nos exemplos 02, 05 e 11.

A seleção de Modo é exibida apenas quando a entrada de data está desabilitada, um tópico coberto em Configurações > Exibição > Entrada de Data. Observe que, quando datas estão em uso, você tem controle total sobre quando o primeiro valor em uma série vence.

Modos com Múltiplas Linhas

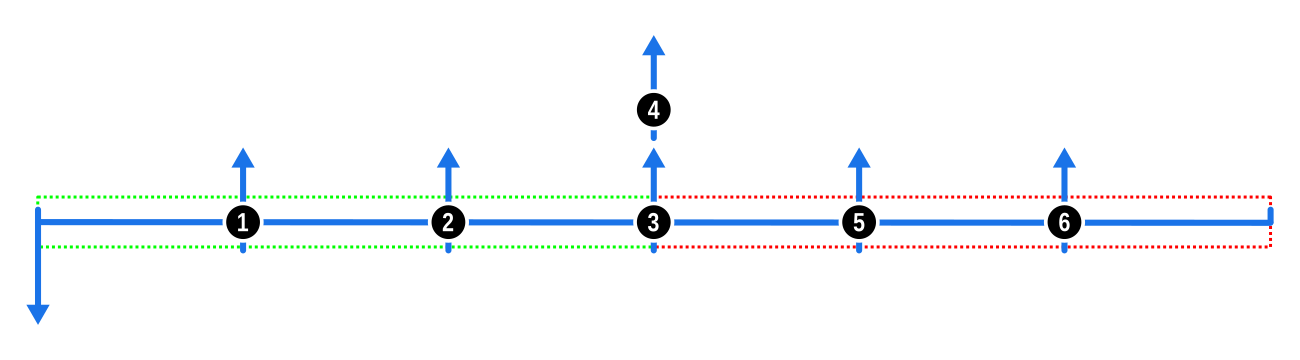

Ao realizar cálculos com mais de um Pagamento ou Cobrança, lembre-se de que o modo que você seleciona em cada linha se aplica apenas a essa linha. Para evitar resultados inesperados de modos inconsistentes, como descrito abaixo, você deve visar à consistência usando o mesmo modo em todas as linhas de Pagamento ou Cobrança.

O primeiro diagrama ilustra a aplicação consistente do modo À Vista em duas séries de pagamentos, resultando em espaçamento igual dos fluxos de caixa. Esse espaçamento seria semelhante se ambos fossem configurados para Em Atraso.

O próximo diagrama mostra o efeito quando a primeira série de pagamentos é definida como À Vista e a segunda como Em Atraso. A inconsistência resulta em uma lacuna, cuja largura é igual à frequência de cada série.

Inversamente, o diagrama a seguir retrata o que acontece quando a primeira série de pagamentos é Em Atraso e a segunda é À Vista. Aqui, o pagamento final da primeira série coincide com o primeiro pagamento da segunda.

Mantenha esses pontos em mente ao selecionar modos em múltiplas linhas para garantir que seus cálculos se alinhem com suas expectativas.

Cronogramas

O Calculadora Curo oferece dois tipos distintos de cronogramas: o Cronograma de Amortização e a Prova de TEA/TPA. A escolha da convenção de contagem de dias na tela de entrada determina qual cronograma acompanhará seus resultados de cálculo, acessível na segunda aba da tela de resultados. Aqui está a divisão:

Cronograma de Amortização: Gerado para todas as convenções padrão de contagem de dias (ex.: 30/360, Atual/Atual), este cronograma detalha cada pagamento de um empréstimo, mostrando como cada parcela é dividida entre juros e redução do principal. Especialmente útil para tomadores empresariais que precisam atualizar suas contas financeiras com alocações precisas de pagamentos.

Prova de TEA/TPA: Produzido ao usar convenções com sufixo TEA ou TPA (ex.: TPA US Appendix J, TPA UE 2023/2225), este cronograma demonstra a metodologia de cálculo da taxa e verifica sua precisão, garantindo que todos os adiantamentos, pagamentos e encargos descontados somem zero. Inestimável para credores e tomadores que precisam validar ou contestar a taxa de juros aplicada a um empréstimo.

Da perspectiva do Curo Calculator, esses cronogramas servem para:

Apresentar resultados em formato facilmente digerível.

Permitir verificar rapidamente se suas entradas de cálculo produzem o perfil de pagamento esperado, especialmente em cenários complexos com múltiplas variáveis.

Habilitar a validação de um resultado de taxa de juros quando necessário.

Todos os dados dos cronogramas podem ser baixados em formato XLSX (planilha) para seus registros ou análise adicional. Basta clicar no botão de download no topo de cada cronograma.

Quando um cronograma contém pagamentos na mesma data, aparece um botão Agrupar Pagamentos no topo. Alterne este botão para agrupar ou desagrupar pagamentos da mesma data para uma exibição mais limpa e organizada. Explore esse recurso nos exemplos 07 e 09.

A seção a seguir mergulha em como validar qualquer resultado de taxa de juros produzido pelo Curo Calculator usando os dados fornecidos nesses cronogramas. Essa parte é bastante técnica e pode interessar principalmente a quem busca uma análise profunda.

Validação da Taxa de Juros

Prova de TEA/TPA

O cronograma de Prova de TEA/TPA usa uma de duas abordagens de desconto para validar a taxa de juros, dependendo da convenção TPA selecionada:

Convenções TPA Padrão (ex.: TPA UE 2023/2225): Usam uma fórmula de desconto padrão e exibem uma coluna Entradas de Desconto com o fator ( $t$ ) para cada linha.

TPA US Appendix J: Usa uma fórmula de desconto específica dos EUA, refletindo o método atuarial, e exibe uma coluna Entradas de Desconto com parâmetros ( $f$ ), ( $t$ ) e ( $p$ ) para cada linha.

Abaixo, fornecemos um exemplo simplificado para cada abordagem para ilustrar o processo de validação.

Convenções TPA Padrão

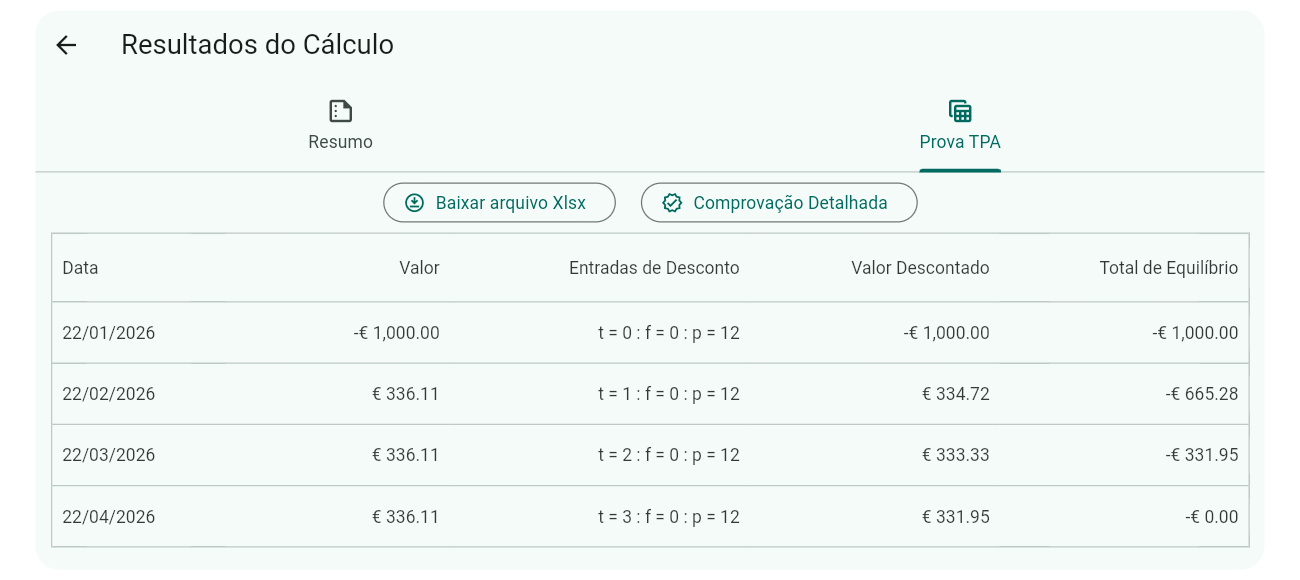

Para convenções TPA padrão, o cronograma de prova inclui uma coluna Entradas de Desconto mostrando ( $t$ ), o fator de tempo para desconto. Abaixo um cronograma de exemplo:

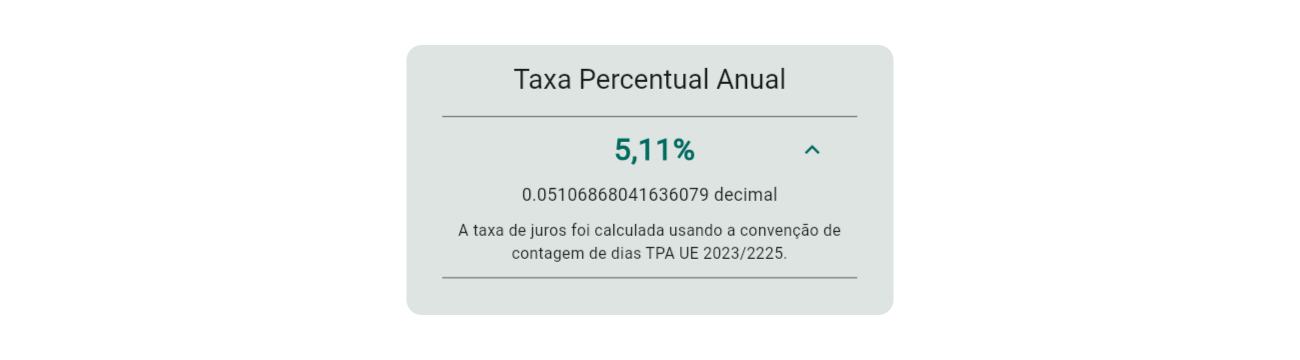

A taxa de juros a validar está na aba de resumo de resultados:

Para provar que a taxa de juros (5,11 %) está precisa, desconte cada valor na coluna Valor usando as Entradas de Desconto ( $t$ ) e a taxa de juros anual (como decimal), depois some os resultados. A fórmula de desconto e cálculos de exemplo são fornecidos abaixo:

Fórmula de desconto TPA padrão

$$ d = a \times (1 + i)^{-t} $$

onde:

( $d$ ) = Valor Descontado

( $a$ ) = Valor (a ser descontado) do cronograma

( $i$ ) = Taxa de juros anual (decimal) dos resultados resumo

A coluna Total de Balanceamento mantém um total acumulado que deve reduzir a zero, embora variações menores (±0,01) possam ocorrer devido a arredondamentos. Aqui, o total é -0,00, confirmando a taxa de juros de 0.05106868 (5,11 %) correta para a convenção TPA UE 2023/2225.

TPA US Appendix J

Para a convenção TPA US Appendix J, o cronograma de prova inclui uma coluna Entradas de Desconto mostrando ( $f$ ) (fator de dias ímpares), ( $t$ ) (fator de tempo de unidade-período) e ( $p$ ) (unidade-períodos em um ano). Abaixo um exemplo para um empréstimo com três repayments mensais:

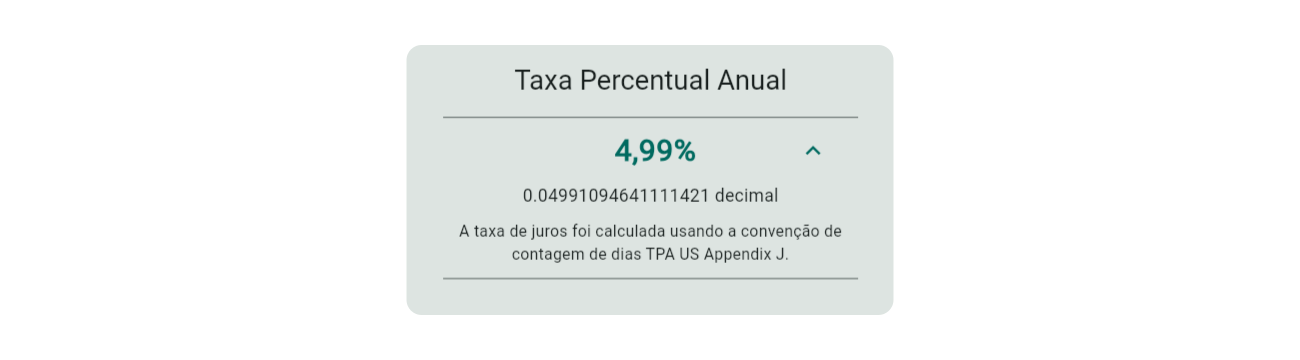

A taxa de juros a validar:

Para provar que a taxa de juros anual (4,99 %) está precisa, desconte cada valor na coluna Valor usando as Entradas de Desconto ( $f$ ), ( $t$ ), ( $p$ ) e a taxa de juros anual ( $i$ ) (expressa como decimal), depois some os resultados.

A fórmula de desconto e cálculos de exemplo:

Fórmula de desconto TPA US Appendix J

$$ d = \frac{a}{(1 + f\frac{i}{p})(1 + \frac{i}{p})^t} $$

onde:

( $d$ ) = Valor Descontado

( $a$ ) = Valor (a ser descontado) do cronograma

( $i$ ) = Taxa de juros anual (decimal) dos resultados resumo

( $p$ ) = Número de unidade-períodos em um ano do cronograma

( $f$ ) = Dias adicionais dentro de um unidade-período do cronograma

( $t$ ) = Número de unidade-períodos completos do cronograma

A coluna Total de Balanceamento mantém um total acumulado que deve reduzir a zero, embora variações menores (±0,01) possam ocorrer devido a arredondamentos. Aqui, o total é -0,00, confirmando a taxa de juros anual de 0.04991094 (4,99 %) correta para a convenção TPA US Appendix J.

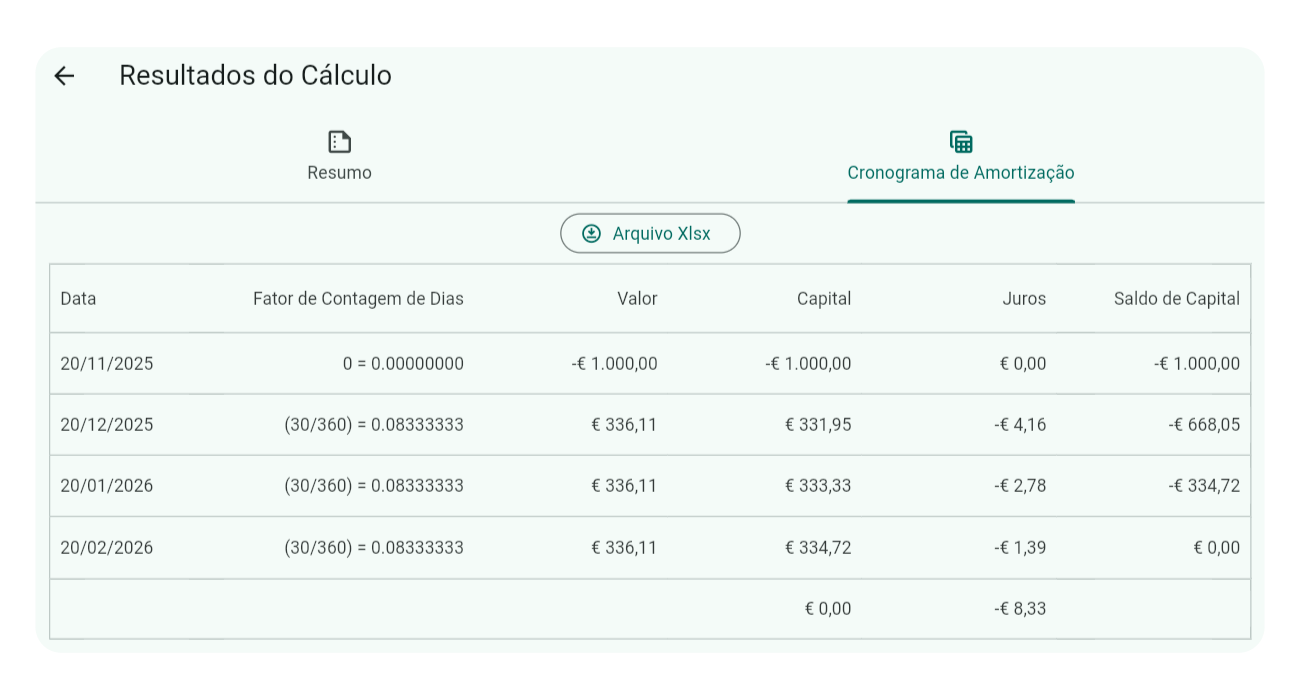

Cronograma de Amortização

Para validar a taxa de juros, oferecemos um exemplo simplificado de um cronograma de amortização na imagem abaixo:

Note a coluna adicional após a coluna Data, que mostra as Entradas de Desconto aplicadas a cada linha. Esta coluna está oculta por padrão porque os fatores de contagem de dias podem ser confusos. Para visualizar, toque ou clique 3 vezes no título da coluna Data. Repita para ocultar novamente.

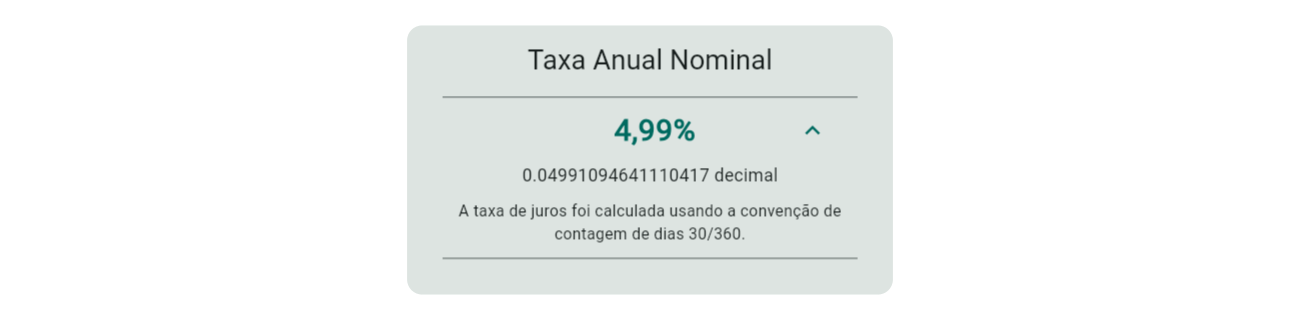

A taxa de juros que precisa validar pode ser encontrada na aba de resumo de resultados:

Para confirmar que a taxa de juros de 4,99 % (como mostrado acima) está precisa, você precisa calcular os juros periódicos para cada linha. Adicione esses juros ao saldo de capital trazido para frente e ao valor para determinar o saldo de capital levado para frente. Repita isso para cada linha até chegar ao final.

Aqui está a fórmula para juros periódicos, seguida dos cálculos passo a passo:

Fórmula de juros periódicos

$$ a = c \times i \times f $$

onde:

( $a$ ) = Juros (valor periódico)

( $c$ ) = Saldo de Capital (trazido para frente)

( $i$ ) = Taxa de juros anual (decimal) dos resultados resumo

Nos cálculos de amortização, o Saldo de Capital final deve idealmente ser zero, com desvios menores permitidos devido a erros de arredondamento, provando assim que a taxa de juros de 0.04991095 (4,99 %) está correta para a convenção de contagem de dias 30/360 escolhida.

Dica

Mesmo se você não estiver interessado em validar a taxa de juros, revelar a coluna Entradas de Desconto pode ser útil para ver como as contagens de dias são usadas no cálculo para sua convenção selecionada. Lembre-se, a contagem de dias é baseada na duração entre o fluxo de caixa atual e o anterior.