Tauchen Sie ein in das Herz der Finanzberechnungen mit diesem Abschnitt des Leitfadens. Hier erläutern wir mehrere zentrale Finanzkonzepte und zeigen, wie sie in die Struktur des Curo Rechners eingewoben sind. Erkunden Sie diese essenziellen Themen:

Tagszählungkonventionen: Verstehen Sie die Bedeutung der Zählung von Tagen in Finanzberechnungen. Lernen Sie wichtige Konventionen wie 30/360 für Standard-Darlehensberechnungen, Tatsächliche Tage/Tatsächliche Tage für Präzision über lange Zeiträume und Tatsächliche Tage/365 für kurzfristige Finanzierungen kennen. Erfahren Sie, wann Jährliche Gesamtkostenquote (APR)-Konventionen für Verbraucherkredite anzuwenden sind und wie Effektiver Jahreszins (EAR)-Konventionen Zinssätze für breitere Anwendbarkeit annualisieren.

Zinssätze: Vertiefen Sie sich in die Nuancen der Zinsberechnungen mit dem Nominaler Jahreszins (NAR) als grundlegendem Jahreszins, dem Effektiver Jahreszins (EAR), der Zinseszinsen berücksichtigt, und dem Jährliche Gesamtkostenquote (APR), der zusätzliche Kreditkosten wie Gebühren einschließt und einen gesetzlichen Standard für den Vergleich von Kreditkosten bietet. Verstehen Sie, wie die gewählte Tagszählungkonvention beeinflusst, welcher Zinssatztyp in Ihren Berechnungen verwendet wird.

Modi: Erfahren Sie, wie der Zeitpunkt von Zahlungen innerhalb einer Periode Ihre Berechnungen beeinflusst. Lernen Sie den Unterschied zwischen Vorschüssig (Zahlungen zu Beginn von Perioden) und Nachschüssig (Zahlungen am Ende) und sehen Sie, wie konsistente oder nicht übereinstimmende Modi über mehrere Zahlungs- oder Gebührenzeilen hinweg Zahlungsflussmuster beeinflussen.

Zeitpläne: Erkunden Sie den Amortisationsplan für eine klare Aufschlüsselung von Kreditzahlungen, die zeigt, wie jede Rate das Kapital reduziert und Zinsen zahlt, ideal für die Finanzbuchhaltung. Alternativ validiert der Effektiver Jahreszins (EAR)/Jährliche Gesamtkostenquote (APR) Nachweis den berechneten Zinssatz, indem er sicherstellt, dass diskontierte Zahlungsflüsse netto null ergeben, was für die Überprüfung der Zinssatzgenauigkeit entscheidend ist. Beide Pläne können im XLSX (Tabellenkalkulationsformat) heruntergeladen werden, mit Optionen zur Anzeige von Tageszählfaktoren für tiefere Analysen.

Begeben Sie sich auf diese Reise durch die Kernkonzepte des Curo Rechners, um Ihr finanzielles Verständnis zu erweitern und das Beste aus Ihren Berechnungen herauszuholen.

Unterabschnitte von Kernkonzepte

Tagszählungkonventionen

Kurzfassung

Eine Tagszählungkonvention ist im Wesentlichen eine Methode zur Zählung von Tagen für Finanzberechnungen. Es klingt vielleicht komplex, ist aber wirklich nur eine Frage der unterschiedlichen Zählweise von Tagen.

Die Wahl der richtigen Konvention für Ihre Berechnung kann aufgrund der vielen verfügbaren Optionen verwirrend sein. Die meisten Berechnungen für Kreditrückzahlungen verwenden jedoch nur eine begrenzte Auswahl der im Curo Rechner verfügbaren Konventionen, während andere für spezialisiertere Szenarien reserviert sind. Wenn Sie eine Orientierungshilfe suchen, hier sind unsere Empfehlungen:

Berechnung unbekannter Werte und impliziter Zinssätze:

Für Berechnungen mit Rückzahlungen in Monaten oder Vielfachen von Monaten, verwenden Sie 30/360. Diese Konvention gilt oft als de-facto-Standard für viele Finanzberechnungen und wird seit Jahrzehnten weit verbreitet genutzt.

Für Berechnungen mit Rückzahlungen in Wochen oder Vielfachen von Wochen, wählen Sie Tatsächliche Tage/365 oder Tatsächliche Tage/Tatsächliche Tage. Vermeiden Sie Konventionen, die auf einem 30-Tage-Monat basieren, da diese bei Perioden, die Monatsenden überspannen, unerwartete Ergebnisse liefern können.

Berechnung unbekannter APRs und unbekannter Werte mit einem APR:

Für Nutzer in der Europäischen Union (EU), verwenden Sie die integrierte EU 2023/2225 Jährliche Gesamtkostenquote (APR) Konvention (auch bekannt als Effektiver Jahreszins in der EU).

Für Nutzer in den Vereinigten Staaten (USA) verwenden Sie die integrierte US Appendix J APR-Konvention.

Für Nutzer im Vereinigten Königreich (UK), wählen Sie den UK Hypotheken-Jährliche Gesamtkostenquote (APR) (auch bekannt als Effektiver Jahreszins im UK) für Kreditvereinbarungen, die durch Grundstücke abgesichert sind, oder den UK Nicht-Hypotheken-Jährliche Gesamtkostenquote (APR) (auch bekannt als Effektiver Jahreszins im UK) für solche, die nicht durch Grundstücke abgesichert sind.

Für Nutzer an anderen Orten, wählen Sie Konventionen mit dem Suffix Effektiver Jahreszins (EAR), z. B. 30/360 Effektiver Jahreszins (EAR). Diese Konventionen spiegeln oft gesetzlich definierte APR-Methoden wider und bieten einen guten Ersatz. Wenn Ihre Gerichtsbarkeit eine vorgeschriebene APR-Konvention hat, lassen Sie es uns bitte wissen, und wir werden die Unterstützung in einer zukünftigen Version in Betracht ziehen.

Lesen Sie weiter für ein tieferes Verständnis der Tagszählungkonventionen im Allgemeinen.

Ausführliche Version

Alle vom Curo Rechner unterstützten Konventionen sind unten aufgelistet, jeweils mit Details, um Ihnen bei der Auswahl der am besten geeigneten zu helfen.

Jede Standardkonvention hat eine entsprechende EAR-Konvention (Effektiver Jahreszins), die nicht separat beschrieben wird, da sie dieselbe Methode zur Tageszählung verwendet. Sie unterscheiden sich nur darin, von wo aus die Tageszählung beginnt: Bei Standardkonventionen basiert die Zählung auf der Dauer zwischen dem aktuellen und dem vorherigen Zahlungsfluss. In der EAR-Version ist die Zählung die Dauer zwischen dem aktuellen und dem anfänglichen Vorschuss oder der Auszahlung. Diese Methode annualisiert den Zinssatz effektiv.

Info

Wenn Sie mit Tabellenkalkulationen arbeiten, sind Ihnen vielleicht die Funktionen IRR (Interner Zinsfuß) und XIRR (Erweiterter interner Zinsfuß) vertraut. Die gute Nachricht ist, dass Curo Rechner identische Ergebnisse liefert, wenn Sie für den unbekannten Zinssatz mit 30/360 für IRR-Berechnungen sowie Tatsächliche Tage/365 Effektiver Jahreszins (EAR) oder Tatsächliche Tage/Tatsächliche Tage Effektiver Jahreszins (EAR) für XIRR-Berechnungen lösen!

Ein letzter Punkt: Unabhängig von der verwendeten Konvention ist es sehr einfach, die auf jeden Zahlungsfluss angewendeten Tageszählungen in einem Rückzahlungsplan zu überprüfen. Auf diese Weise können Sie überprüfen, ob die gewählte Konvention wie erwartet funktioniert. Weitere Informationen finden Sie unter Kernkonzepte > Zeitpläne.

Hier sind die unterstützten Konventionen:

EU 2023/2225 Jährliche Gesamtkostenquote (APR)

Beschreibung:

Diese Konvention drückt Zeitintervalle in Jahren, Monaten oder Wochen aus, unter Berücksichtigung der Häufigkeit von Auszahlungen und Zahlungen (auch bekannt als Effektiver Jahreszins in der EU).

Mathematische Logik:

Wenn Intervalle nicht in ganzen Perioden ausgedrückt werden können, werden die verbleibenden Tage rückwärts vom Datum des Zahlungsflusses bis zur anfänglichen Auszahlung berechnet, geteilt durch 365 (oder 366 in einem Schaltjahr).

Anwendungsfälle:

Obligatorisch für die Berechnung des Jährlichen Prozentsatzes der Gesamtkosten (APRC) für Verbraucherkredite in der EU.

Historischer Kontext:

Umgesetzt mit der EU-Verbraucherkreditrichtlinie 2023/2225.

Beispiel:

Wöchentlich: Vom 1. Januar bis 4. Februar wären 5 Wochen (geteilt durch 52 Wochen im Jahr).

Monatlich: Vom 1. Januar bis 1. März wären 2 Monate (geteilt durch 12 Monate im Jahr).

US Appendix J APR

Beschreibung:

Diese Konvention berechnet die Jährliche Gesamtkostenquote (APR) für geschlossene Kredittransaktionen mithilfe der aktuariellen Methode, wobei Zeitintervalle durch die vom Nutzer gewählte Rückzahlungshäufigkeit bestimmt werden (z. B. Wochen, Monate oder Vielfache davon), und verbleibende Tage als Bruchteil eines Jahres gezählt werden.

Mathematische Logik:

Intervalle werden basierend auf der vom Nutzer gewählten Rückzahlungshäufigkeit gemessen:

Bei wöchentlichen Zahlungen werden Intervalle in Wochen gezählt (geteilt durch 52 für den Jahresanteil).

Bei monatlichen Zahlungen werden Intervalle in Monaten gezählt (geteilt durch 12 für den Jahresanteil).

Für andere Häufigkeiten (z. B. halbmonatlich oder Vielfache von Wochen/Monaten bis zu einem Jahr) ist die Einheitsperiode die häufigste gemeinsame Periode in der Transaktion.

Wenn das Intervall eine Teilperiode (zusätzliche Tage) umfasst, werden die verbleibenden Tage als tatsächliche Anzahl von 24-Stunden-Intervallen zwischen den Daten gezählt, geteilt durch 365, unabhängig von Schaltjahren.

Die Zinstagezählung beginnt mit dem Abschlussdatum der Transaktion (oder wenn die Finanzierungskosten später beginnen) bis zu jedem Zahlungsstrom, wobei die aktuarielle Methode verwendet wird, bei der der unbezahlte Saldo durch die Finanzierungskosten erhöht und durch Zahlungen am Ende jeder Einheitsperiode verringert wird.

Anwendungsfälle:

Obligatorisch für die Berechnung der Jährliche Gesamtkostenquote (APR) für Verbraucherkreditverträge in den Vereinigten Staaten, einschließlich Darlehen, Kreditkarten und anderen geschlossenen Kredittransaktionen, wie von Regulation Z des Truth in Lending Act (TILA) vorgeschrieben.

Historischer Kontext:

Eingeführt unter Appendix J von Regulation Z, Teil des U.S. Truth in Lending Act (TILA), um APR-Berechnungen für Verbrauchertransparenz zu standardisieren, wirksam seit der Verabschiedung des TILA im Jahr 1968 und durch nachfolgende Änderungen verfeinert.

Beispiel:

Wöchentlich: Für eine Transaktion vom 1. Januar bis 5. Februar (35 Tage oder 5 Wochen) wird das Intervall als 5/52 Jahre gezählt, ohne zusätzliche Tage, wenn Zahlungen wöchentlich ausgerichtet sind.

Monatlich: Für eine Transaktion vom 1. Januar bis 10. März (68 Tage), wenn monatliche Zahlungen gewählt wurden, wird das Intervall als 2/12 Jahre (für zwei Monate) plus 10/365 Jahre (für die verbleibenden 10 Tage) gezählt.

UK Hypotheken-Jährliche Gesamtkostenquote (APR) (UK CONC App 1.1)

Beschreibung:

Diese Konvention wird zur Berechnung des Jährlichen Prozentsatzes der Gesamtkosten (APRC) speziell für Verbraucherkreditvereinbarungen verwendet, die durch Grundstücke abgesichert sind, im Vereinigten Königreich (auch bekannt als Effektiver Jahreszins im UK).

Mathematische Logik:

Perioden werden in ganzen Kalendermonaten oder Wochen gemessen, wenn möglich. Für Perioden, die nicht mit ganzen Monaten oder Wochen übereinstimmen, wird die Zeit in Jahre und Tage umgerechnet.

Ganze Monate oder Wochen werden in Jahre umgerechnet; verbleibende Tage werden als Bruchteil eines Jahres basierend auf der tatsächlichen Anzahl der Tage im Jahr (365 oder 366 für Schaltjahre) ausgedrückt.

Anwendungsfälle:

Essenziell für Hypotheken und andere Kreditvereinbarungen, bei denen Grundstücke im Vereinigten Königreich als Sicherheit dienen.

Historischer Kontext:

Abgeleitet aus dem Consumer Credit Sourcebook (CONC) der britischen Finanzaufsichtsbehörde (FCA), speziell Anhang 1.1.

Beispiel:

Wenn eine Periode vom 1. Januar bis 1. April reicht, wären das 3 ganze Monate (geteilt durch 12 für den Jahresanteil), oder wenn vom 1. Januar bis 29. Januar, könnten es 29 Tage sein (geteilt durch 365 oder 366 für den Jahresanteil).

UK Nicht-Hypotheken-Jährliche Gesamtkostenquote (APR) (UK CONC App 1.2)

Beschreibung:

Diese Konvention gilt für die Berechnung des Jährlichen Prozentsatzes der Gesamtkosten (APRC) für Verbraucherkreditvereinbarungen, die nicht durch Grundstücke abgesichert sind, im Vereinigten Königreich (auch bekannt als Effektiver Jahreszins im UK).

Mathematische Logik:

Zeitintervalle zwischen Kalenderdaten werden direkt in Jahren oder Bruchteilen davon berechnet.

Ein Jahr kann als 365 Tage (oder 366 in Schaltjahren), 52 Wochen oder 12 gleiche Monate betrachtet werden.

Für unregelmäßige Perioden wird die Zeit in einen Bruchteil eines Jahres umgerechnet, basierend auf der Anzahl der Tage im Jahr (365 oder 366 für Schaltjahre).

Anwendungsfälle:

Anwendbar auf verschiedene Formen von Verbraucherkrediten wie Darlehen, Kreditkarten usw., bei denen kein Grundstück als Sicherheit dient.

Historischer Kontext:

Ebenfalls Teil des FCA CONC Sourcebooks, mit Details in Anhang 1.2.

Beispiel:

Vom 1. Januar bis 31. Januar wären 31 Tage, betrachtet als Bruchteil von 365 (oder 366 in einem Schaltjahr) für das Jahr. Wenn vom 1. Januar bis 1. März, wären es 2 Monate (geteilt durch 12 für den Jahresanteil) oder alternativ 59 Tage.

30/360 Konvention

Beschreibung:

Nimmt an, dass jeder Monat 30 Tage und jedes Jahr 360 Tage hat, für vereinfachte Berechnungen.

Mathematische Logik:

Tage werden berechnet, als ob jeder Monat am 30. endet, unabhängig von den tatsächlichen Tagen.

Anwendungsfälle:

Bevorzugt für Anleihen, festverzinsliche Wertpapiere und Standardkreditberechnungen aufgrund ihrer Einfachheit.

Historischer Kontext:

Entwickelt für manuelle Berechnungen vor der weitverbreiteten Nutzung von Computern.

Beispiel:

Zinsen vom 1. Januar bis 1. März zählen als 60 Tage (2 Monate x 30 Tage).

Tatsächliche Tage/Tatsächliche Tage (ACT/ACT) Konvention

Beschreibung:

Verwendet die tatsächliche Anzahl von Tagen zwischen Kalenderdaten und berücksichtigt Schaltjahre.

Mathematische Logik:

Zählt jeden tatsächlichen Tag, geteilt durch die tatsächliche Anzahl der Tage im Jahr (365 oder 366).

Anwendungsfälle:

Unverzichtbar für präzise Zinsberechnungen bei Staatsanleihen und langfristigen Wertpapieren.

Historischer Kontext:

Gewählt für Märkte, die Genauigkeit über lange Zeiträume erfordern.

Beispiel:

Vom 1. Januar 2024 bis 1. Januar 2025 wären es 366 Tage, wenn es ein Schaltjahr ist.

Tatsächliche Tage/365 (ACT/365) Konvention

Beschreibung:

Zählt tatsächliche Tage, verwendet aber ein festes 365-Tage-Jahr und ignoriert Schaltjahre.

Mathematische Logik:

Zinsen werden über tatsächliche Tage berechnet, aber mit einer konstanten Jahreslänge.

Anwendungsfälle:

Wird in Geldmärkten und kommerziellen Krediten verwendet, wo Schaltjahre weniger kritisch sind.

Historischer Kontext:

Entwickelt für konsistente jährliche Zinssatzberechnungen in der kurzfristigen Finanzierung.

Beispiel:

Vom 1. Januar bis 1. Juni zählt über 365 Tage, unabhängig von Schaltjahren.

Tatsächliche Tage/360 (ACT/360)

Beschreibung:

Verwendet tatsächliche Tage, nimmt aber an, dass jedes Jahr 360 Tage hat, für Berechnungen.

Mathematische Logik:

Führt zu höheren annualisierten Zinssätzen aufgrund des kleineren Nenners.

Anwendungsfälle:

Häufig in den USA für kurzfristige Schulden, wo ein höherer jährlicher Zinssatz akzeptabel oder erforderlich ist.

Historischer Kontext:

Angepasst aus europäischen Praktiken für US-Märkte.

Beispiel:

Vom 1. Januar bis 31. Januar zählt als 31 Tage über 360, was zu einem höheren jährlichen Prozentsatz im Vergleich zu 365 oder 366 Tagen führt.

Zinssätze

Kurzfassung

Der Curo-Rechner ist darauf ausgelegt, unbekannte Werte mit einer der drei Zinssätze zu berechnen: einem nominalen Jahreszins (NAR), einem effektiven Jahreszins (EAR) und einem Jahreszinssatz (APR). Es löst auch für einen unbekannten Zinssatz, wenn alle anderen Eingaben bereitgestellt werden.

Die Art des verwendeten Zinssatzes wird durch Ihre Wahl der Tagszählungkonvention bestimmt. Siehe Kernkonzepte > Tagszählungkonventionen für Details zu unterstützten Konventionen. Bei der Auswahl einer Konvention auf dem Eingabebildschirm des Rechners aktualisiert sich die Beschriftung des Zinssatz-Eingabefelds, um den verwendeten Zinssatztyp widerzuspiegeln.

Nominaler Jahreszins (NAR) – Der grundlegende Zinssatz über ein Jahr, ohne Berücksichtigung von Zinseszinsen oder Inflation.

Effektiver Jahreszins (EAR) – Berücksichtigt die Wirkung von Zinseszinsen innerhalb des Jahres und liefert einen genaueren Jahreszins.

Jährliche Gesamtkostenquote (APR) – Ähnlich wie EAR, berechnet Tage in Bezug auf die anfängliche Auszahlung, aber gesetzlich vorgeschrieben, um die wahren Kosten des Kredits einschließlich Gebühren und anderer Kosten widerzuspiegeln, ohne die Häufigkeit von Zinseszinsen innerhalb des Jahres zu berücksichtigen.

Hinweis: In der deutschen Finanzterminologie werden APR und EAR oft beide als Effektiver Jahreszins bezeichnet. Um die Unterscheidung im Curo Rechner beizubehalten, verwenden wir Jährliche Gesamtkostenquote (APR) für den gesetzlich vorgeschriebenen Zinssatz und Effektiver Jahreszins (EAR) für den zinssatz mit Zinseszinsen.

Ausführliche Version

Nominaler Jahreszins (NAR)

Definition:

Der NAR ist der angegebene Zinssatz für ein Jahr, bevor Anpassungen für Zinseszinsen oder Inflation vorgenommen werden. Es ist die einfachste Form, Zinsen auszudrücken.

Beispiel:

Wenn ein Kredit einen NAR von 5% hat, bedeutet dies, dass Sie 5% des Kapitals als Zinsen über ein Jahr zahlen würden, wenn keine Zinseszinsen angewendet werden.

$$ Zinsen = Kapital \times \frac{NAR}{100} $$

Effektiver Jahreszins (EAR)

Definition:

Der EAR berücksichtigt die Auswirkungen von Zinseszinsen innerhalb des Jahres. Es ist der tatsächliche Zinssatz, den Sie jährlich zahlen oder verdienen würden, unter Berücksichtigung der Häufigkeit der Zinseszinsen.

Beispiel:

Für einen nominalen Zinssatz von 5%, der vierteljährlich kapitalisiert wird:

Definition:

Der APR ist ein standardisiertes Maß für die Kosten des Kredits, gesetzlich vorgeschrieben, um nicht nur den Zinssatz, sondern auch andere Kosten wie Gebühren widerzuspiegeln und eine umfassendere Sicht auf die Kreditkosten zu bieten. Im Gegensatz zum NAR berücksichtigt er jedoch nicht die Häufigkeit von Zinseszinsen innerhalb des Jahres.

Beispiel: Betrachten Sie einen einjährigen Kredit über €1.000, bei dem:

Der Nominaler Jahreszins (NAR) 5% beträgt.

Der Kredit eine Bearbeitungsgebühr von 1% (€10, zu den Kosten hinzugefügt) hat.

Zinsen werden monatlich kapitalisiert, aber zur Vereinfachung berechnen wir den APR unter Annahme einer jährlichen Kapitalisierung zum Vergleich mit regulatorischen Standards.

Berechnung des APR:

Gesamtzinsen: Basierend auf dem NAR wären die Zinsen €1.000 * 5% = €50.

Gesamtgebühren: Die Bearbeitungsgebühr fügt €10 hinzu.

Gesamtkosten des Kredits: €50 (Zinsen) + €10 (Gebühr) = €60.

Für den APR:

Vereinfachte APR-Berechnung (unter Annahme einer jährlichen Kapitalisierung für regulatorische Zwecke):

Dies bedeutet, dass, obwohl der NAR 5% beträgt, der APR bei Berücksichtigung der Gebühr effektiv 6% wird, was ein klareres Bild der Kreditkosten liefert, ohne den Zinseszinseffekt innerhalb des Jahres zu berücksichtigen.

Modi

Ein Modus bestimmt, wann ein Betrag innerhalb der durch eine gewählte Häufigkeit definierten Periode fällig ist. Mit einem Modus auf Vorschüssig wird der Betrag zu Beginn der ersten Periode fällig und in allen nachfolgenden Perioden innerhalb einer Zahlungsflussreihe. Wenn auf Nachschüssig eingestellt, ist der Betrag am Ende der ersten und nachfolgenden Perioden fällig.

Anmerkung

Wenn auf Vorschüssig eingestellt, wird eine einzelne Zahlung oder Gebühr automatisch einer Einmalig-Frequenz zugewiesen, die als einmaliges Ereignis ohne wiederkehrende Perioden auftritt. Dies richtet den Zahlungsstrom an das Vertragsstartdatum oder das Enddatum einer vorherigen Serie aus, um die Lesbarkeit zu verbessern. Erkunden Sie diese Funktion in den Beispielen 02, 05 und 11.

Die Modusauswahl wird nur angezeigt, wenn die Datumseingabe deaktiviert ist, ein Thema, das in Einstellungen > Anzeige > Datumseingabe behandelt wird. Beachten Sie, dass Sie bei Verwendung von Kalenderdaten die volle Kontrolle darüber haben, wann der erste Betrag in einer Reihe fällig wird.

Modi mit mehreren Zeilen

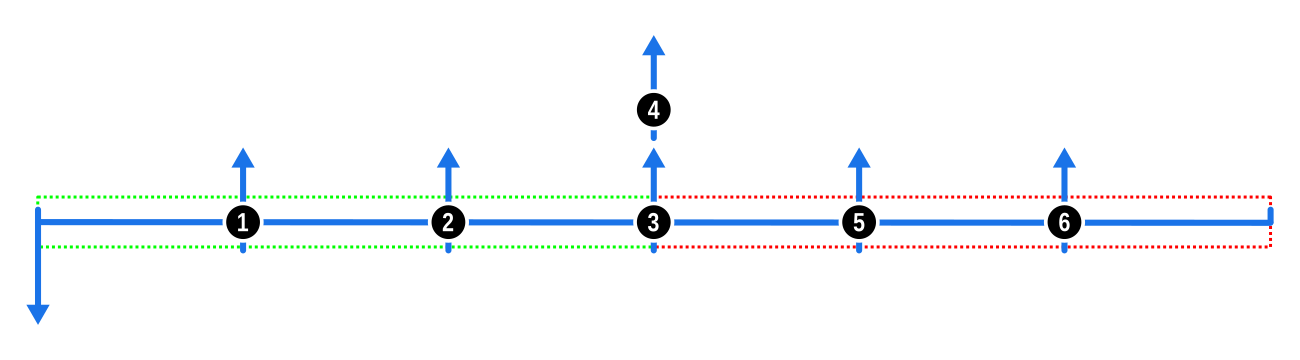

Wenn Sie Berechnungen mit mehr als einer Zahlung oder Gebühr durchführen, denken Sie daran, dass der von Ihnen in jeder Zeile gewählte Modus nur für diese Zeile gilt. Um unerwartete Ergebnisse durch nicht übereinstimmende Modi zu vermeiden, wie unten beschrieben, sollten Sie Konsistenz anstreben, indem Sie denselben Modus für alle Zahlungs- oder Gebührenzeilen verwenden.

Das erste Diagramm veranschaulicht die konsistente Anwendung des Vorschüssig-Modus über zwei Zahlungsserien hinweg, was zu gleichmäßigen Abständen der Zahlungsströme führt. Diese Abstände wären ähnlich, wenn beide auf Nachschüssig eingestellt wären.

Das nächste Diagramm zeigt die Auswirkung, wenn die erste Zahlungsreihe auf Vorschüssig und die zweite auf Nachschüssig eingestellt ist. Die Nichtübereinstimmung führt zu einer Lücke, deren Breite der Häufigkeit jeder Reihe entspricht.

Umgekehrt zeigt das folgende Diagramm, was passiert, wenn die erste Zahlungsreihe auf Nachschüssig und die zweite auf Vorschüssig eingestellt ist. Hier fällt die letzte Zahlung der ersten Reihe mit der ersten Zahlung der zweiten zusammen.

Beachten Sie diese Punkte bei der Auswahl von Modi über mehrere Zeilen hinweg, um sicherzustellen, dass Ihre Berechnungen Ihren Erwartungen entsprechen.

Zeitpläne

Curo Rechner bietet zwei unterschiedliche Arten von Zeitplänen: den Amortisationsplan und den EAR/APR-Nachweis. Die Wahl der Tagszählkonvention auf der Eingabeseite bestimmt, welcher Zeitplan Ihre Berechnungsergebnisse begleitet – zugänglich auf dem zweiten Tab des Ergebnisbildschirms. Hier die Aufschlüsselung:

Amortisationsplan: Wird für alle standardmäßigen Tagszählkonventionen generiert (z. B. 30/360, Actual/Actual). Dieser Plan detailliert jede Zahlung eines Kredits und zeigt, wie sich jede Rate auf Zinsen und Tilgung aufteilt. Besonders nützlich für Geschäftskunden, die ihre Buchhaltung mit genauen Zahlungsaufteilungen aktualisieren müssen.

EAR/APR-Nachweis: Wird bei Konventionen mit EAR- oder APR-Suffix erzeugt (z. B. US Appendix J APR, EU 2023/2225 APR). Dieser Plan demonstriert die Berechnungsmethode hinter dem Zinssatz und verifiziert dessen Genauigkeit, indem alle diskontierten Vorschüsse, Zahlungen und Gebühren sich auf null summieren. Unverzichtbar für Kreditgeber und -nehmer, die den angegebenen Zinssatz validieren oder anfechten müssen.

Aus Sicht von Curo Rechner dienen diese Pläne dazu:

Ergebnisse in leicht verständlicher Form darzustellen.

Schnell zu prüfen, ob Ihre Eingaben das erwartete Tilgungsprofil ergeben, besonders bei komplexen Szenarien mit mehreren Variablen.

Die Validierung eines Zinssatzergebnisses, falls erforderlich.

Alle Plan-Daten können im XLSX (Tabellenkalkulationsformat) heruntergeladen werden. Klicken Sie einfach auf die Download-Schaltfläche oben auf jedem Plan.

Wenn ein Plan Zahlungen am selben Datum enthält, erscheint oben eine Zahlungen bündeln-Schaltfläche. Schalten Sie diese um, um Zahlungen am selben Datum zu bündeln oder aufzutrennen – für eine übersichtlichere Darstellung. Probieren Sie dies in den Beispielen 07 und 09 aus.

Der folgende Abschnitt erklärt detailliert, wie Sie jedes von Curo Rechner erzeugte Zinssatzergebnis mit den Daten aus diesen Plänen validieren können. Dieser Teil ist recht technisch und richtet sich vor allem an Nutzer, die tiefer einsteigen möchten.

Validierung des Zinssatzes

EAR/APR-Nachweis

Der EAR/APR-Nachweis verwendet je nach gewählter APR-Konvention eine von zwei Diskontierungsmethoden zur Validierung des Zinssatzes:

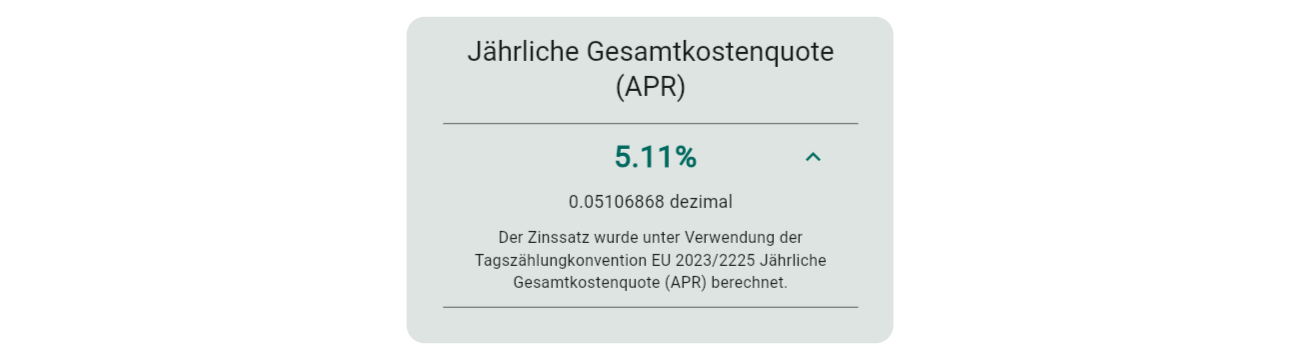

Standard-APR-Konventionen (z. B. EU 2023/2225 APR): Verwenden eine Standard-Diskontierungsformel und zeigen in der Spalte Diskontierungseingaben den Faktor ( $t$ ) für jede Zeile.

US Appendix J APR: Verwendet eine US-spezifische Diskontierungsformel (aktuarische Methode) und zeigt in der Spalte Diskontierungseingaben die Parameter ( $f$ ), ( $t$ ) und ( $p$ ) für jede Zeile.

Nachfolgend ein vereinfachtes Beispiel für jede Methode zur Veranschaulichung.

Standard-APR-Konventionen

Bei Standard-APR-Konventionen zeigt die Spalte Diskontierungseingaben ( $t$ ), den Zeitfaktor für die Diskontierung. Hier ein Beispielplan:

Der zu validierende Zinssatz befindet sich im Ergebnis-Zusammenfassungstab:

Um zu beweisen, dass der Zinssatz (5,11 %) korrekt ist, diskontieren Sie jeden Betrag in der Spalte Amount mit den Diskontierungseingaben ( $t$ ) und dem jährlichen Zinssatz (als Dezimal), und summieren Sie die Ergebnisse. Die Diskontierungsformel und Beispielberechnungen:

Standard-APR-Diskontierungsformel

$$ d = a \times (1 + i)^{-t} $$

wobei:

( $d$ ) = Diskontierter Betrag

( $a$ ) = Betrag aus dem Plan

( $i$ ) = Jährlicher Zinssatz (Dezimal) aus den Ergebnissen

Die Spalte Ausgleichssumme führt eine laufende Summe, die auf null reduzieren sollte (kleine Abweichungen ±0,01 durch Rundung möglich). Hier -0,00 – bestätigt den Zinssatz 0.05106868 (5,11 %) für die EU 2023/2225 APR-Konvention.

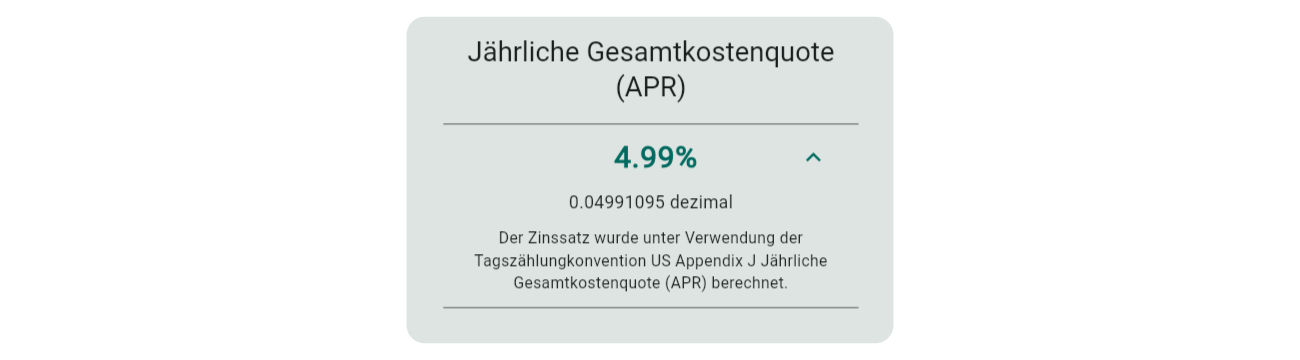

US Appendix J APR

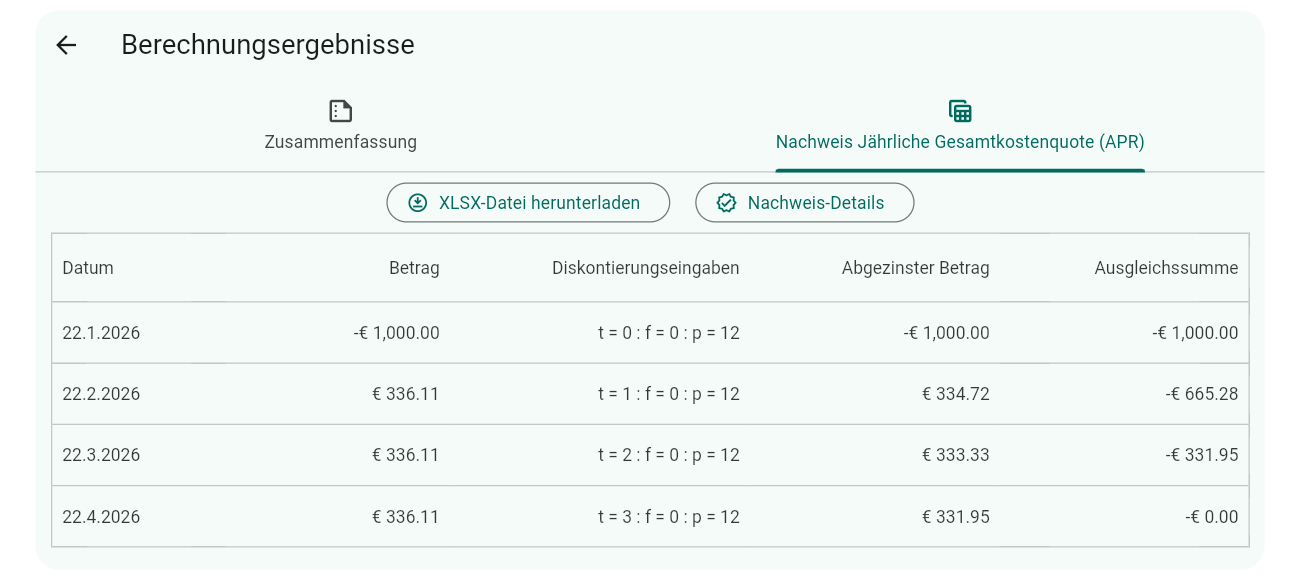

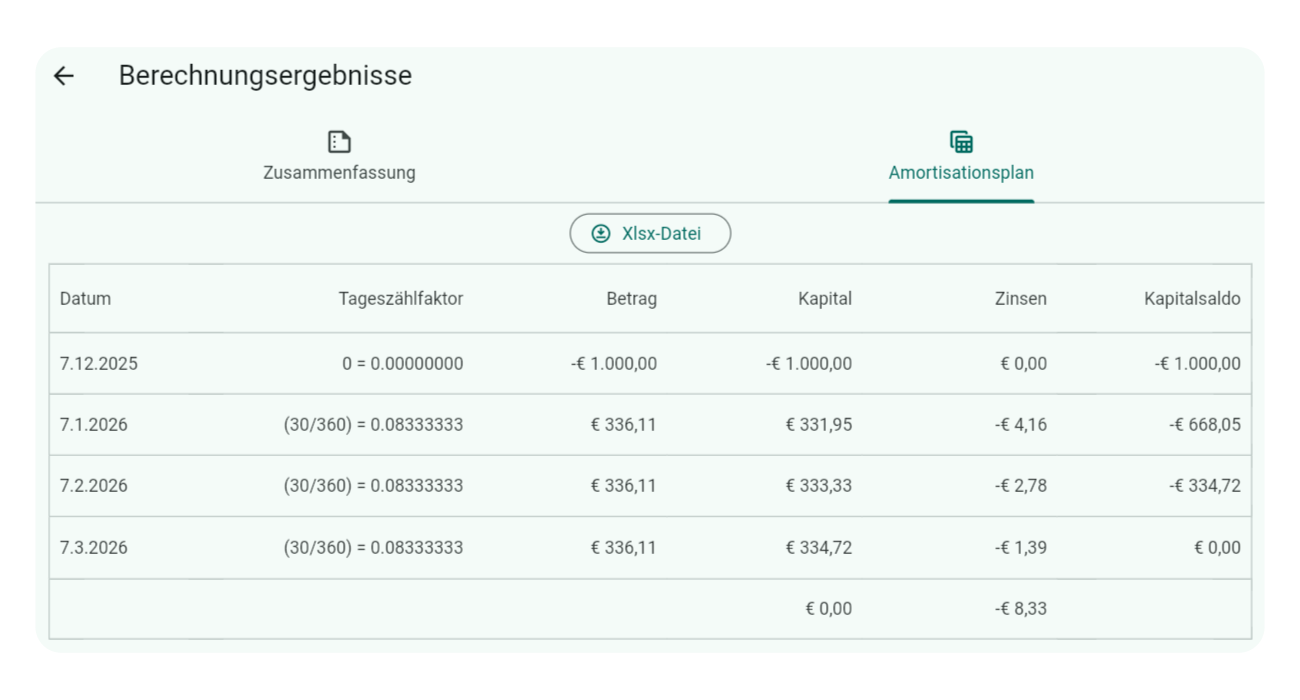

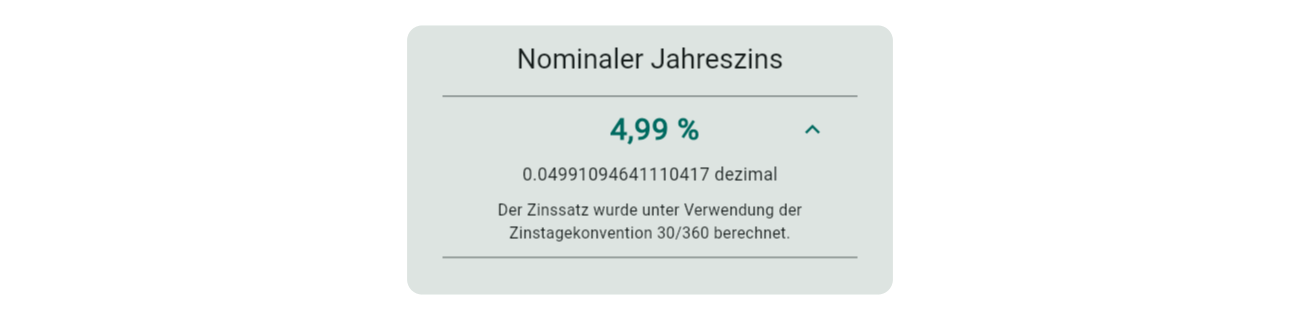

Bei der US Appendix J APR-Konvention zeigt die Spalte Diskontierungseingaben ( $f$ ) (Odd-Days-Faktor), ( $t$ ) (Einheitenzeitfaktor) und ( $p$ ) (Einheitenperioden pro Jahr). Beispiel für einen Kredit mit drei monatlichen Raten:

Der zu validierende Zinssatz:

Zur Validierung des jährlichen Zinssatzes (4,99 %) diskontieren Sie jeden Betrag mit ( $f$ ), ( $t$ ), ( $p$ ) und ( $i$ ) (Dezimal).

Diskontierungsformel und Berechnungen:

US Appendix J APR-Diskontierungsformel

$$ d = \frac{a}{(1 + f\frac{i}{p})(1 + \frac{i}{p})^t} $$

wobei:

( $d$ ) = Diskontierter Betrag

( $a$ ) = Betrag aus dem Plan

( $i$ ) = Jährlicher Zinssatz (Dezimal)

( $p$ ) = Anzahl Einheitenperioden pro Jahr aus dem Plan

( $f$ ) = Zusätzliche Tage innerhalb einer Einheitenperiode aus dem Plan

( $t$ ) = Anzahl vollständiger Einheitenperioden aus dem Plan

Die Spalte Ausgleichssumme führt eine laufende Summe, die auf null reduzieren sollte (kleine Abweichungen ±0,01 durch Rundung möglich). Hier -0,00 – bestätigt den Zinssatz 0.04991094 (4,99 %) für die US Appendix J APR-Konvention.

Amortisationsplan

Zur Validierung ein vereinfachtes Beispiel:

Beachten Sie die zusätzliche Spalte nach Datum, die Diskontierungseingaben zeigt. Standardmäßig versteckt (kann verwirrend sein). Zum Anzeigen 3-mal auf den Spaltentitel Datum tippen/klicken. Wiederholen zum Verstecken.

Der zu validierende Zinssatz:

Zur Bestätigung von 4,99 % berechnen Sie periodische Zinsen, addieren zu Kapitalvortrag und Betrag für Kapitalfortrag. Wiederholen bis Ende.

Auch ohne Validierungsinteresse kann die Diskontierungseingaben-Spalte hilfreich sein, um zu sehen, wie Tagszählungen in Ihrer Konvention verwendet werden. Der Faktor basiert auf der Dauer zwischen aktueller und vorheriger Zahlung.