Curo-Rechner ist Ihr ultimatives Tool zur Berechnung von Kredit-, Leasing- und Mietkauf-Rückzahlungen und Zinssätzen und eignet sich ideal sowohl für Kreditnehmer als auch für Finanzfachleute.

Unser Ziel ist es, Ihr Verständnis für die vielen nützlichen Funktionen des Rechners zu vertiefen und vielleicht Licht in Finanzkonzepte zu bringen, die Sie zuvor noch nicht erkundet haben.

Obwohl Curo Rechner für fortgeschrittene Berechnungen ausgestattet ist, gibt es bestimmte Szenarien, die er nicht direkt unterstützt:

Berechnungen mit mehreren Zinssätzen:

Aktuelle Einschränkung: Curo Rechner kann Szenarien, bei denen sich Zinssätze im Laufe der Zeit ändern, wie z. B. Hypotheken mit festem zu variablem Zinssatz, nicht in einem einzigen Schritt verarbeiten.

Lösung: Sie können diese Berechnungen durchführen, indem Sie sie in mehrere Schritte aufteilen. Wir haben dies detailliert in unserem Leitfaden zu Berechnungen mit mehreren Zinssätzen beschrieben. Mit dieser Methode können Sie verschiedene Abschnitte des Kredits mit unterschiedlichen Zinssätzen separat berechnen und dann die gesamten impliziten Zinssätze (Nominaler Jahreszins (NAR) und Jährliche Gesamtkostenquote (APR)) mit einer einzigen Berechnung unter Verwendung der erweiterten Funktionen des Rechners ermitteln.

Berechnungen für vorzeitige Abrechnungen:

Aktuelle Einschränkung: Der Rechner unterstützt keine direkte Berechnung für vorzeitige Abrechnungen.

Lösung: Für vollständig amortisierte Kredite können Sie den Curo Rechner dennoch effektiv nutzen, indem Sie:

die bis zum aktuellen Datum geleisteten Zahlungen eingeben.

eine Abschlusszahlung hinzufügen, die den zu berechnenden Abrechnungsbetrag darstellt.

Wichtig: Stellen Sie sicher, dass die Anzeigeoption Datumseingabe aktiviert ist, um präzise Berechnungen zu gewährleisten.

Zusätzlich beachten Sie bitte:

Steuern: Der Rechner berücksichtigt keine Steuern. Schließen Sie die Mehrwertsteuer bei Ihren Eingaben aus, wo zutreffend, aber fügen Sie die Verkaufssteuer in den Finanzierungsbetrag ein, falls relevant.

Mit diesen Punkten geklärt, warum nicht:

Eine kurze Tour machen, um sich mit der App-Navigation und Berechnungstipps vertraut zu machen.

In unsere Einstellungen eintauchen, um Anpassungsoptionen zu erkunden.

Vorlagen entdecken, um Ihre Berechnungen zu optimieren.

Unsere umfassenden Beispiele durchsehen, um praktische Anwendungen zu finden.

Unterabschnitte von Startseite

Kurze Tour

Navigation

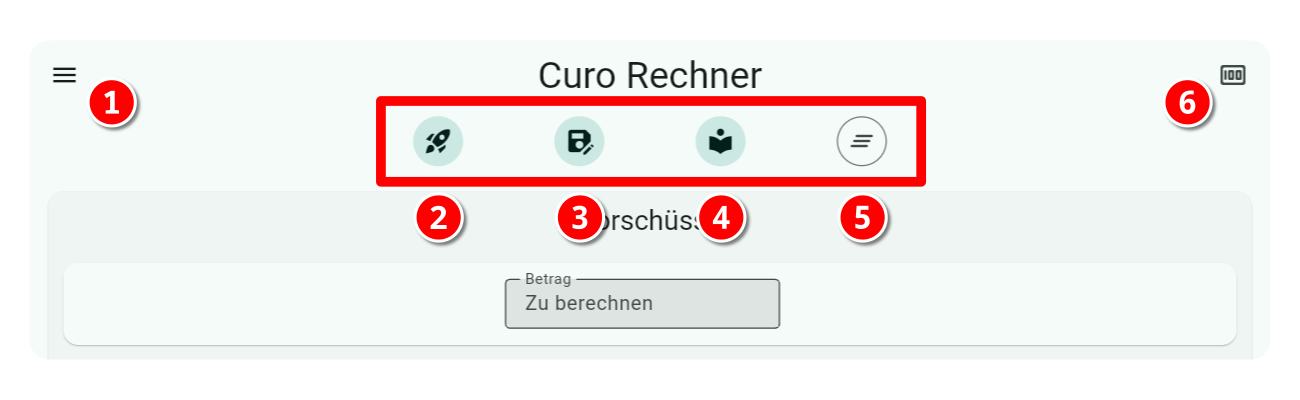

Das minimalistische Design des Rechners bietet Zugang zu wichtigen Funktionen durch einfaches Antippen von Symbolen, die diskret am oberen Rand des Eingabebildschirms platziert sind. Diese sind im Bild von 1 bis 6 gekennzeichnet und werden unten beschrieben:

App-Menü-Symbol: Öffnet das Seitenmenü des Rechners (weiter unten beschrieben).

Raketen-Symbol: Öffnet ein Auswahl-Pop-up mit einer Liste Ihrer gespeicherten Vorlagen. Verwenden Sie bei Bedarf die Suchfunktion und tippen Sie auf die gewünschte Vorlage, um sie zu laden.

Speichern-Symbol: Öffnet ein Pop-up, um Details der Rechnereingaben zu speichern, die Sie als Vorlage sichern möchten. Siehe Meine Vorlagen > Vorlage erstellen für mehr.

Bibliotheks-Symbol: Öffnet ein Auswahl-Pop-up mit einer Liste integrierter Berechnungs-Beispiele. Verwenden Sie bei Bedarf die Suchfunktion und tippen Sie auf das gewünschte Beispiel, um es zu laden.

Löschen-Symbol: Löscht alle Berechnungseingaben und setzt den Rechner auf Ihre Standardeinstellungen zurück.

Währungs-Symbol: Öffnet einen Währungsauswähler-Pop-up mit den in Einstellungen > Währungen definierten Währungen. Verwenden Sie ihn, um Währungseingabe- und Anzeigeformate zu wechseln.

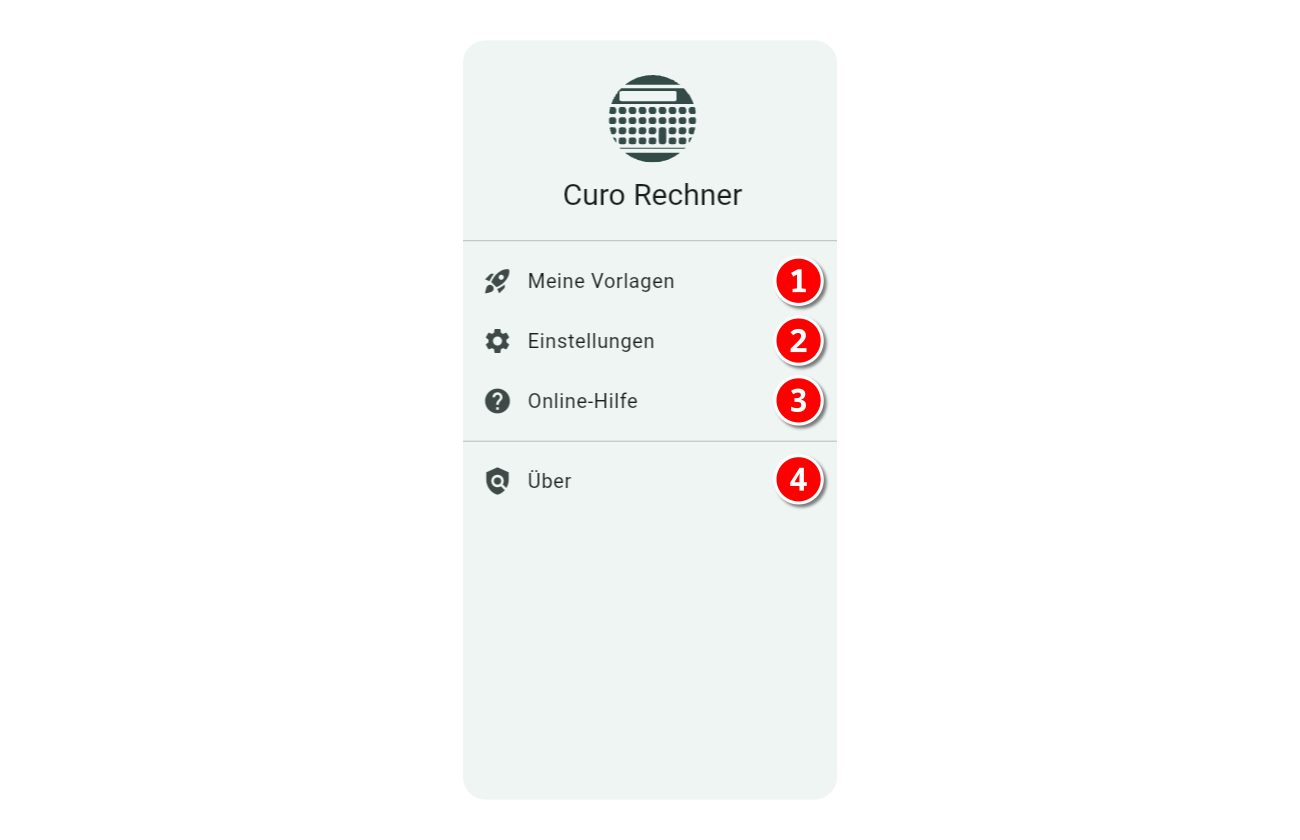

Das Seitenmenü des Rechners, unten gezeigt, enthält Menüpunkte, die von 1 bis 4 gekennzeichnet sind und unten beschrieben werden:

Einstellungen: Hier passen Sie das Layout des Rechners an Ihre Bedürfnisse an, sei es für einfache tägliche Berechnungen oder fortgeschrittene Finanzszenarien. Siehe Einstellungen für mehr.

Online-Hilfe: Nichts weiter hinzuzufügen … Sie sind hier!

Über: Liefert grundlegende Informationen über die App, einschließlich der Versionsnummer, die wichtig ist, wenn Sie ein Problem melden, sowie einen Haftungsausschluss, der Sie daran erinnert: „Die Anwendung wird wie gesehen bereitgestellt. Nutzung auf eigenes Risiko; es werden keine Garantien für Leistung, Marktfähigkeit oder Eignung angeboten.“

Bevor Sie beginnen …

Wir verstehen, dass Sie direkt loslegen und Berechnungen durchführen möchten, was wir begrüßen, aber hier sind ein paar Punkte, die Sie beachten sollten:

Ermittlung des zu berechnenden Werts

Für jede Finanzberechnung müssen Sie nur zwei von drei der folgenden Eingaben angeben:

Alle oder einzelne Vorschusswerte

Alle oder einzelne Zahlungswerte

Der jährliche Zinssatz

Lassen Sie das dritte Eingabefeld leer oder unbefüllt, oder bei mehreren Vorschuss- oder Zahlungszeilen lassen Sie mindestens ein Betragsfeld leer. So erkennt der Rechner die zu berechnende Unbekannte.

Tipp

Der Rechner markiert die unbekannte Variable, indem er das Eingabefeld ausgraut und „Zu berechnen“ darin anzeigt.

Zum Beispiel, um den impliziten Zinssatz in einem Rückzahlungsprofil zu berechnen, geben Sie alle Vorschuss- und Zahlungswerte ein und lassen Sie das Zinsfeld leer. Ebenso, um einen unbekannten Vorschuss- oder Zahlungswert zu berechnen, stellen Sie sicher, dass die anderen zwei Eingaben angegeben sind.

Bedeutung der Zeilenreihenfolge

Wenn Sie mehr als einen Vorschuss, eine Zahlung oder eine Gebühr angeben, wird links von jeder Zeile ein Drag-and-Drop-Symbol angezeigt, mit dem Sie die Zeile an die gewünschte Position ziehen können.

Bei Verwendung von Datumseingaben (siehe Einstellungen > Anzeigeoptionen > Datumseingabe) hat das Neusortieren von Zeilen keinen Einfluss auf die Berechnung; jede Zahlungsflussreihe beginnt an dem von Ihnen angegebenen Datum.

Die Reihenfolge der Zeilen ist jedoch für Berechnungen ohne Datumsangaben wichtig, da alle Zeilen nacheinander verarbeitet werden. Beachten Sie dies, wenn Sie Zeilen ohne Datumsangaben neu anordnen.

In diesem Zusammenhang sollten Sie auch einen Blick auf Kernkonzepte > Modi werfen, um die Auswirkungen der Modusauswahl bei Berechnungen ohne Datumsangaben zu verstehen, insbesondere bei der Definition mehrerer Zahlungs- oder Gebührenzeilen.

Einstellungen

Um die Einstellungen für Curo Rechner zu konfigurieren, tippen oder klicken Sie zunächst auf das Symbol mit den drei Balken in der oberen linken Ecke der App. Dadurch wird ein Seitenleistenmenü angezeigt. Wählen Sie dort Einstellungen, um den Einstellungsbildschirm zu laden, in dem Sie Folgendes konfigurieren können:

Anzeigeoptionen - Steuert die auf dem Eingabebildschirm des Rechners verfügbaren Funktionen.

Tagszählungkonventionen - Wählen Sie die Konventionen aus, die Sie für Berechnungen verwenden möchten.

Währungen - Legen Sie fest, wie Geldbeträge in Eingabefeldern und Ergebnissen angezeigt werden.

Unterabschnitte von Einstellungen

Anzeigeoptionen

Wichtig

Anzeigeoptionen wirken sich sowohl auf Vorlagen als auch auf Beispiele aus. Beim Laden dieser werden die beim Erstellen verwendeten Einstellungen angewendet, und Sie können sie nicht ändern, bis Sie die aktuelle Berechnung löschen. Um zu Ihren Standardeinstellungen zurückzukehren, löschen Sie einfach alle Eingaben.

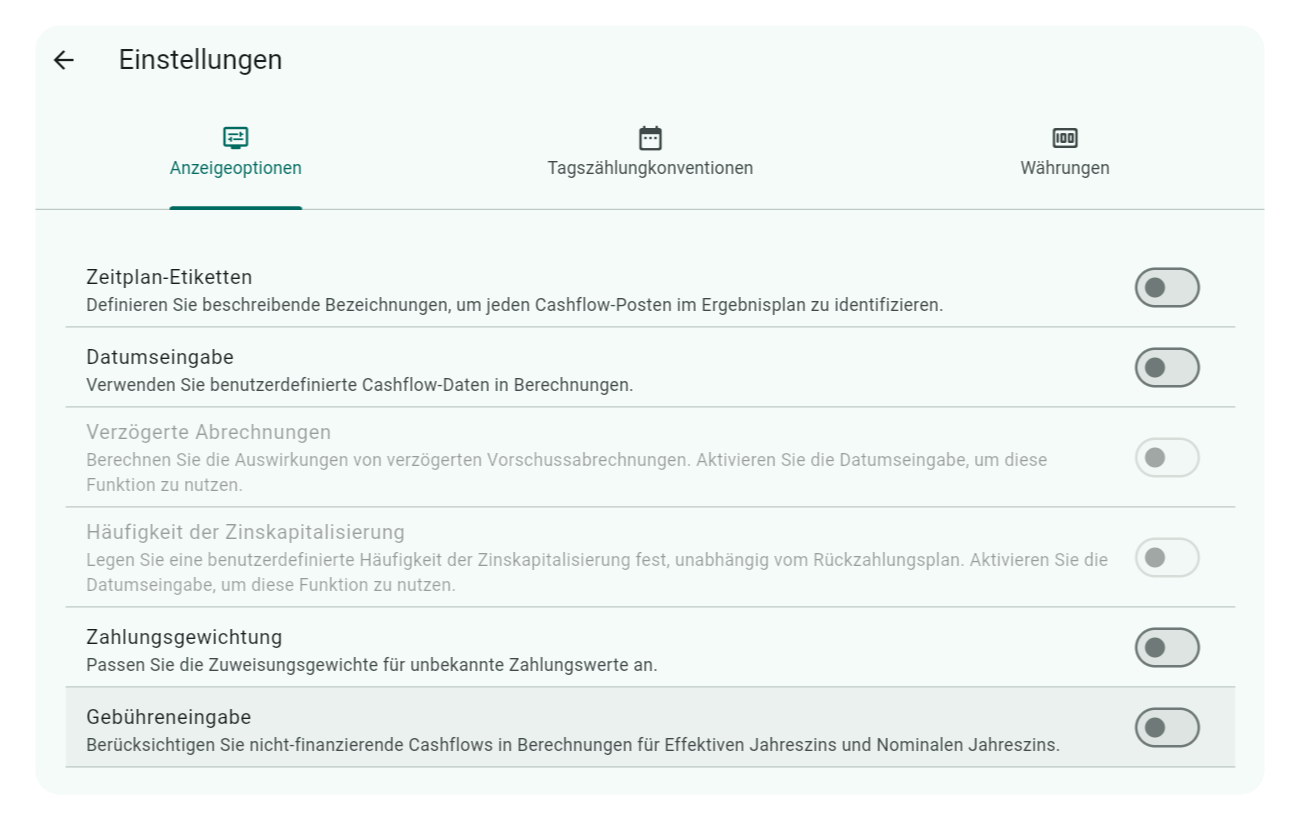

So erscheinen die Anzeigeoptionen standardmäßig, mit allen deaktivierten Optionen, geeignet für einfache Finanzberechnungen im täglichen Gebrauch:

Für Nutzer mit komplexeren Anforderungen sollten Sie die folgenden Funktionen aktivieren:

Zeitplan-Etiketten

Aktivieren Sie diese Funktion, um beschreibende Beschriftungen für jede Zeile unter Vorschüsse, Zahlungen oder Gebühren auf dem Eingabebildschirm des Rechners hinzuzufügen.

Diese Beschriftungen erscheinen in den Ergebnisplänen und bieten Kontext für jeden Eintrag.

Tipp

Verwenden Sie Singularformen für Beschriftungen wie „Miete“ statt „Mieten“, um Klarheit in einzelnen Zeilenbeschreibungen zu gewährleisten.

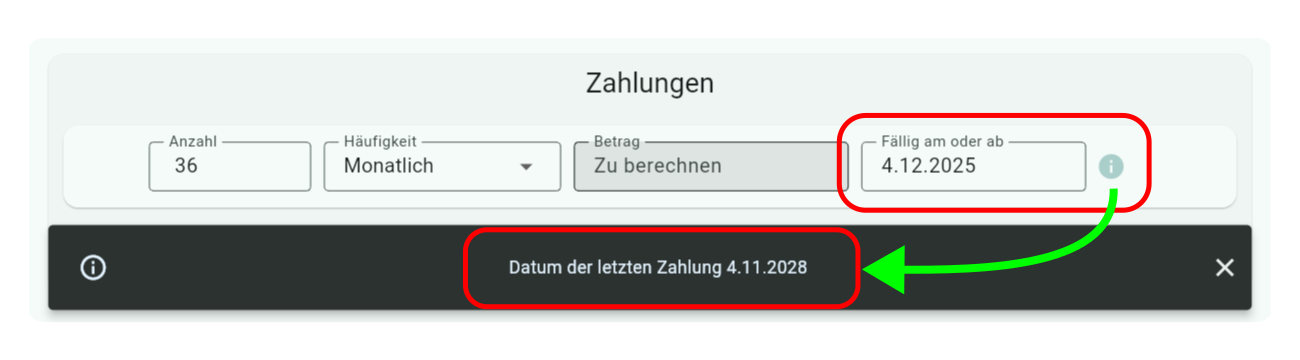

Datumseingabe

Aktivieren Sie diese Funktion, um benutzerdefinierte Zahlungsflussdaten für Ihre Berechnungen manuell festzulegen. Nach Aktivierung ersetzen Datumseingabefelder die Modus-Dropdowns im Rechnereingabebildschirm, und die eingegebenen Kalenderdaten markieren den Beginn jeder Reihe.

Anmerkung

Ein Informationssymbol neben Datumsfeldern im Zahlungsabschnitt bietet zusätzlichen Kontext. Ein Antippen dieses Symbols zeigt eine Benachrichtigungsleiste am unteren Bildschirmrand an, die das Datum der letzten Zahlung in der Reihe anzeigt. Dies ist entscheidend für die Erstellung komplexer Zahlungspläne.

Für detaillierte Nutzung: Erkunden Sie die Beispiele 07, 09, 10, 12, 13, 14 und 15, um ein gründliches Verständnis der Anwendung von Datumseingaben in verschiedenen Szenarien zu erlangen.

Wichtig

Berechnungen verwenden immer Datumsangaben, unabhängig davon, ob diese Funktion aktiviert ist oder nicht. Wenn sie deaktiviert ist, verwendet der Rechner die Datumsangaben Ihres Geräts/Systems; wenn sie aktiviert ist, verwendet er die von Ihnen angegebenen Datumsangaben. Daher werden in den Ergebnisplänen immer Datumsangaben angezeigt, unabhängig von dieser Einstellung.

Verzögerte Abrechnungen

Aktivieren Sie diese Funktion, um zu untersuchen, wie die Verzögerung von Zahlungen eines Kreditgebers an einen Ausrüstungslieferanten die Finanzberechnungen im Rahmen eines Finanzvertrags beeinflusst. Dies veranschaulicht lebendig das Konzept des Zeitwerts des Geldes und ist besonders nützlich für Kreditgeber, aber auch für alle Nutzer informativ.

Hinweis: Die Aktivierung der Datumseingabe ist erforderlich, damit diese Funktion funktioniert.

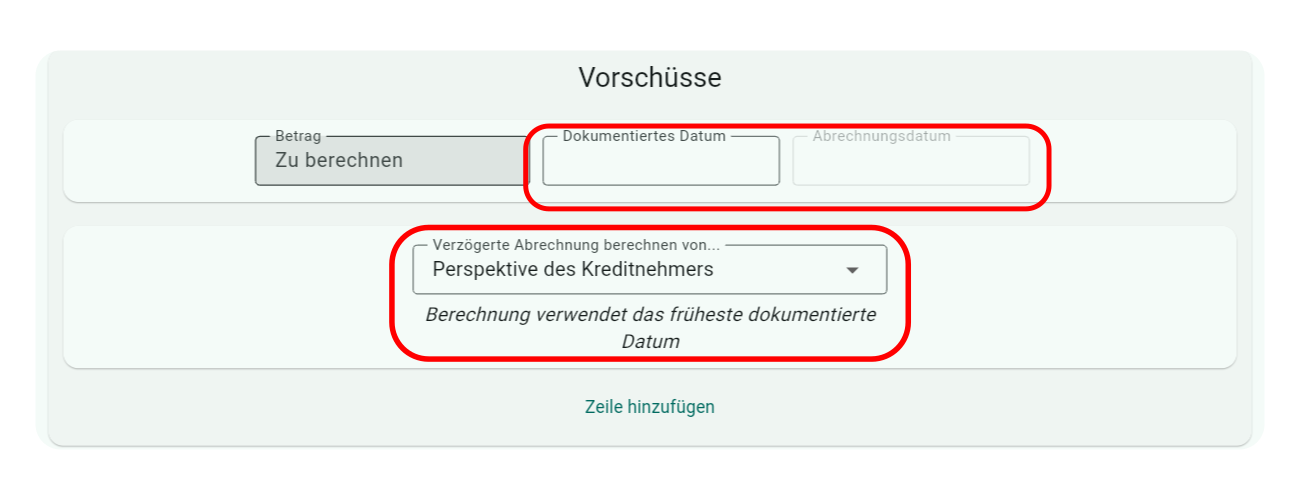

Dokumentiertes Datum

Wenn aktiviert, verfügt jede Zeile im Vorschussabschnitt über zwei Datumsfelder:

Dokumentiertes Datum: Dies ist das Startdatum des Finanzvertrags aus Sicht des Kreditnehmers oder das Datum nachfolgender Auszahlungen, falls es mehrere Vorschüsse vor der Abrechnung gibt.

Abrechnungsdatum: Dieses Datum, das am oder nach dem Dokumentierten Datum liegt, markiert den Zeitpunkt, an dem der Lieferant die Zahlung erhält, daher der Begriff „verzögerte Abrechnung“.

Ein Dropdown-Menü erscheint ebenfalls, mit dem Sie die Perspektive für Berechnungen wählen können:

Perspektive des Kreditnehmers – Verwendet das früheste Dokumentierte Datum.

Perspektive des Kreditgebers – Verwendet das früheste Abrechnungsdatum.

Für eine tiefgehende Erkundung: Sehen Sie sich die Beispiele 13, 14 und 15 an, um ein umfassendes Verständnis der Anwendung und Vorteile dieser Funktion zu gewinnen.

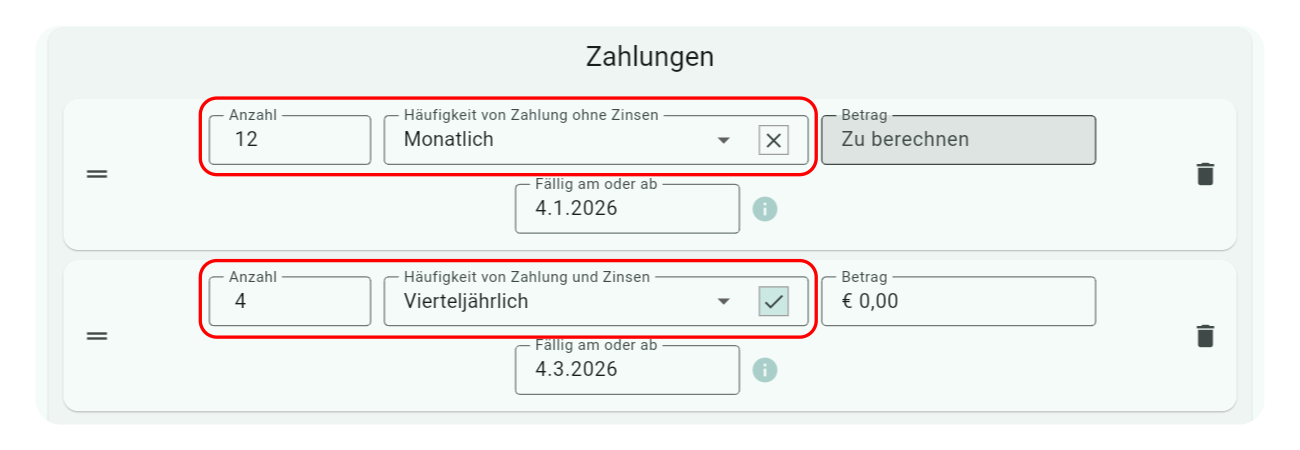

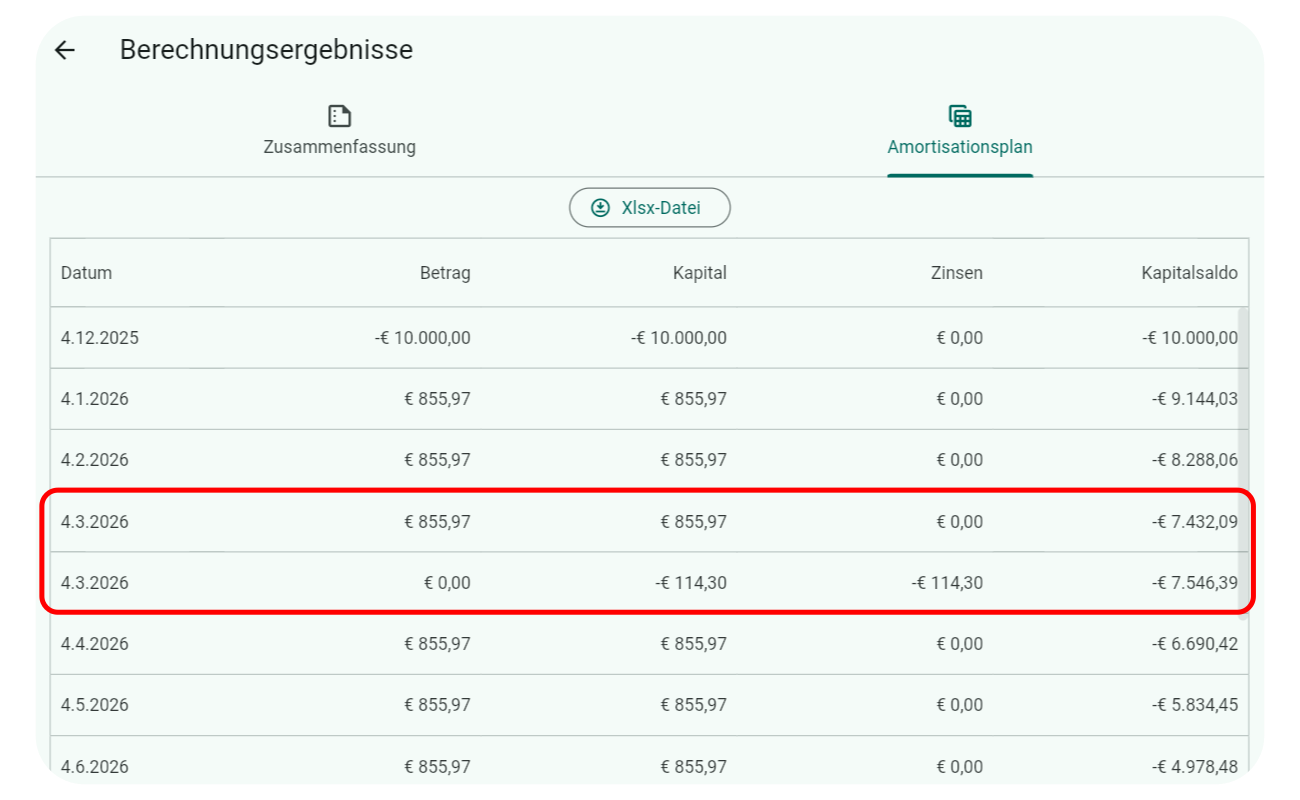

Häufigkeit der Zinskapitalisierung

Aktivieren Sie diese Einstellung, um anzupassen, wie oft Zinsen kapitalisiert werden, unabhängig vom Rückzahlungsplan. Sie müssen die Datumseingabe aktivieren, um diese Funktion zu nutzen.

Eingabekonfiguration:

Erstellen Sie mindestens zwei Zeilen im Zahlungen-Abschnitt:

Für regelmäßige Zahlungen, deaktivieren Sie das Zins-Kontrollkästchen neben dem Häufigkeits-Dropdown.

Für Zinskapitalisierung, aktivieren Sie das Zins-Kontrollkästchen und setzen Sie den Betrag auf null, um unerwartete Ergebnisse zu vermeiden.

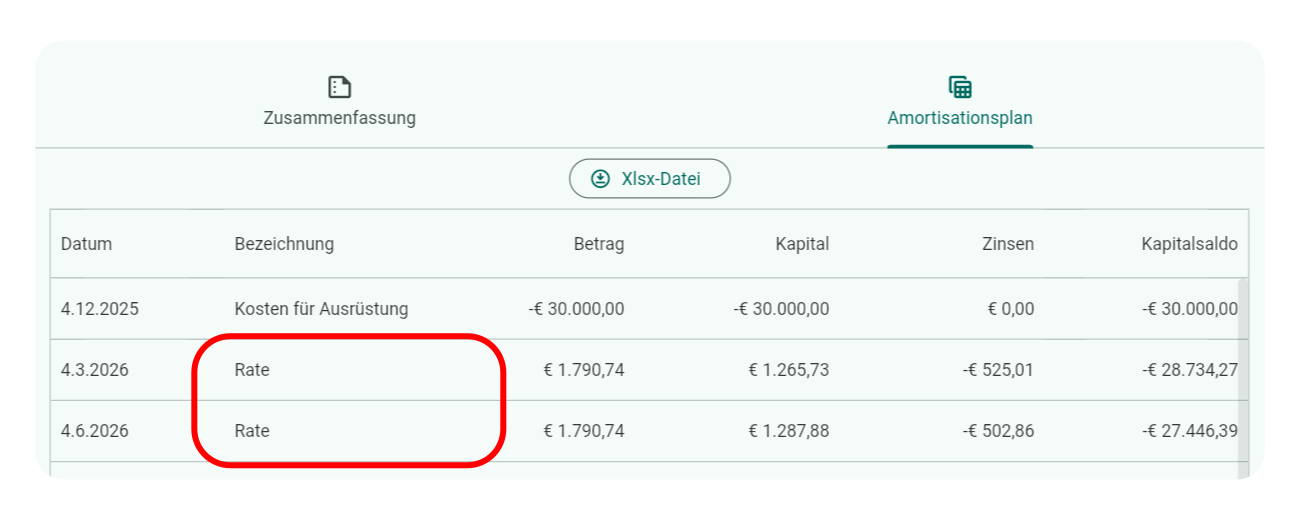

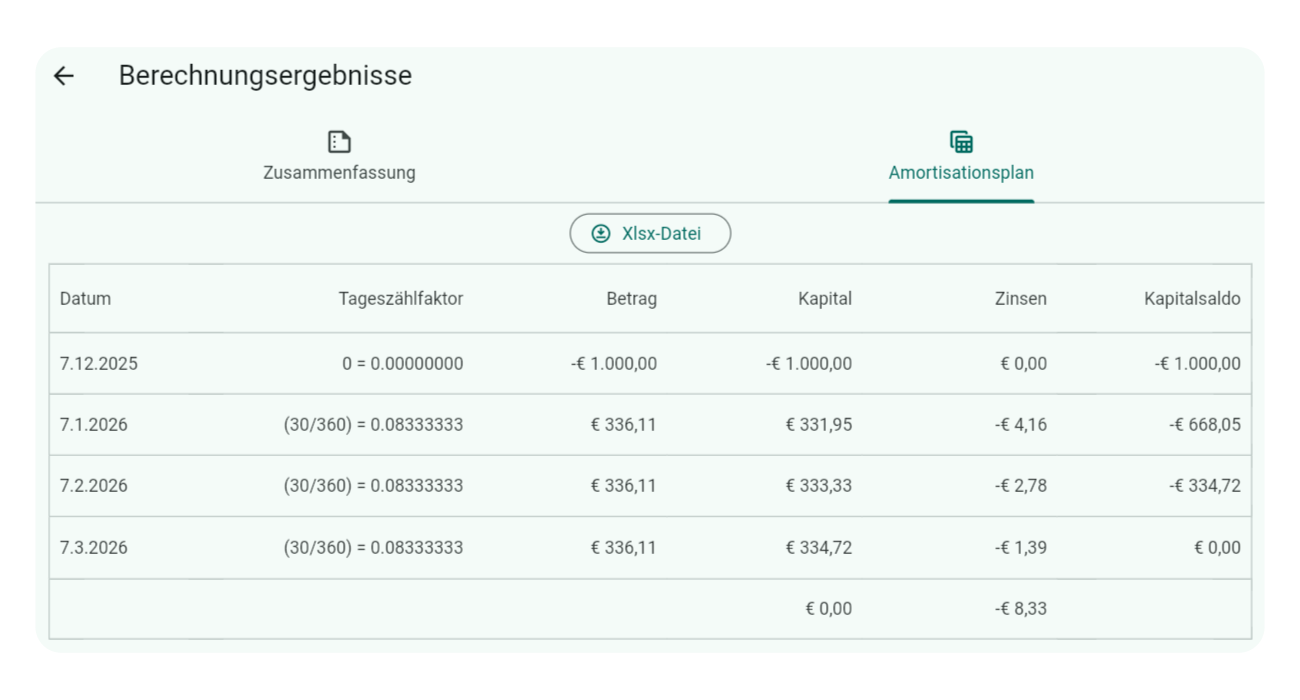

Beispiel: Die obigen und folgenden Screenshots zeigen ein Szenario mit monatlichen Rückzahlungen und vierteljährlicher Zinskapitalisierung. Beachten Sie, wie alle drei Monate die Zins- und Rückzahlungspläne übereinstimmen.

Detailliertes Beispiel: Für einen tieferen Einblick sehen Sie sich das Beispiel 07 an.

Wichtig

Stellen Sie sicher, dass sowohl der Zahlungs- als auch der Zinsplan am selben Datum enden, um genaue Berechnungen zu gewährleisten. Verwenden Sie das Informationssymbol neben Datumsfeldern, um zu bestätigen, dass die am weitesten entfernten Endpunkte beider Pläne übereinstimmen.

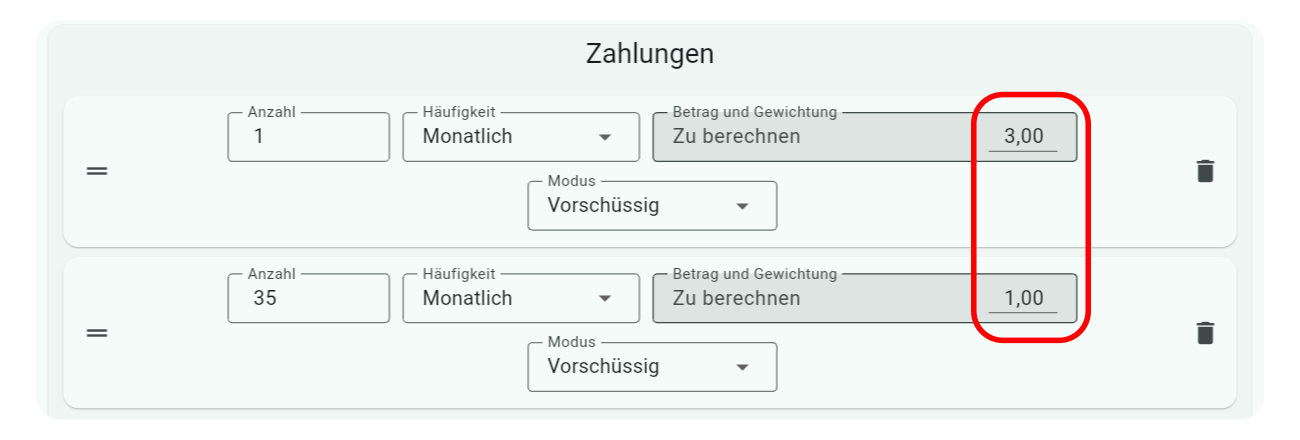

Zahlungsgewichtung

Aktivieren Sie diese Einstellung, um Gewichtungen für unbekannte Zahlungswerte zuzuweisen, wenn Sie Berechnungen mit zwei oder mehr Zahlungsreihen durchführen. Ein zusätzliches Eingabefeld erscheint neben dem Betragsfeld, um die Gewichtung des unbekannten Werts festzulegen.

Diese Funktion ermöglicht eine proportionale Verteilung eines unbekannten Zahlungsbetrags über mehrere Reihen hinweg, anstatt nur einen einzigen Wert zu berechnen.

Für eine tiefgehende Erkundung: Sehen Sie sich die Beispiele 05 und 08 an, um das Potenzial dieser Funktion zu erkunden.

Hinweise:

Einzelreihen-Effekt: Das Anwenden einer Gewichtung auf eine einzelne Zahlungsreihe ändert das Ergebnis nicht; der gesamte unbekannte Wert wird dieser Reihe zugewiesen.

Bekannte Zahlungen: Wenn ein Zahlungswert bekannt ist, wird automatisch eine Gewichtung von 1 angewendet und kann nicht geändert werden.

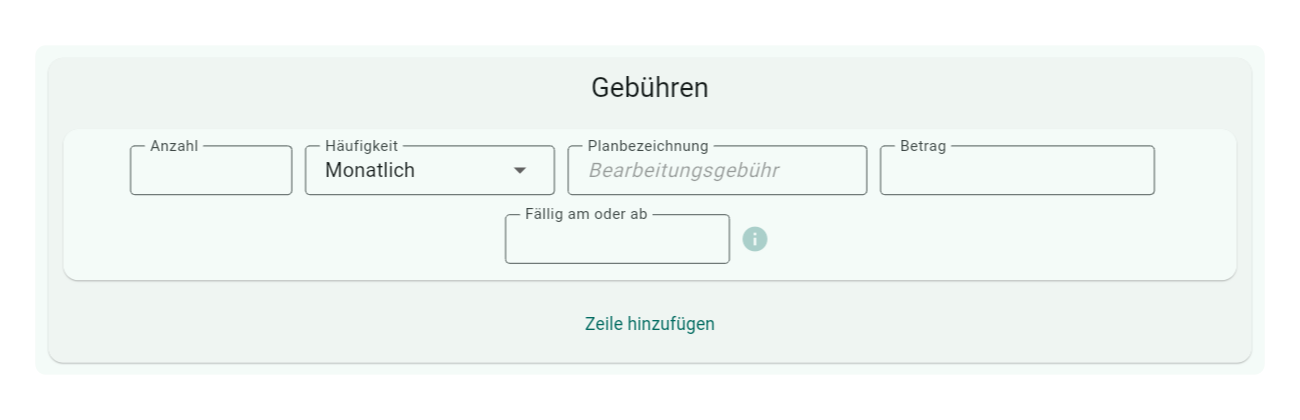

Gebühreneingabe

Aktivieren Sie diese Einstellung, um nicht-finanzierende Zahlungsströme in Berechnungen einzubeziehen. Ein Gebühren-Bereich erscheint auf dem Eingabebildschirm, wenn diese aktiviert ist.

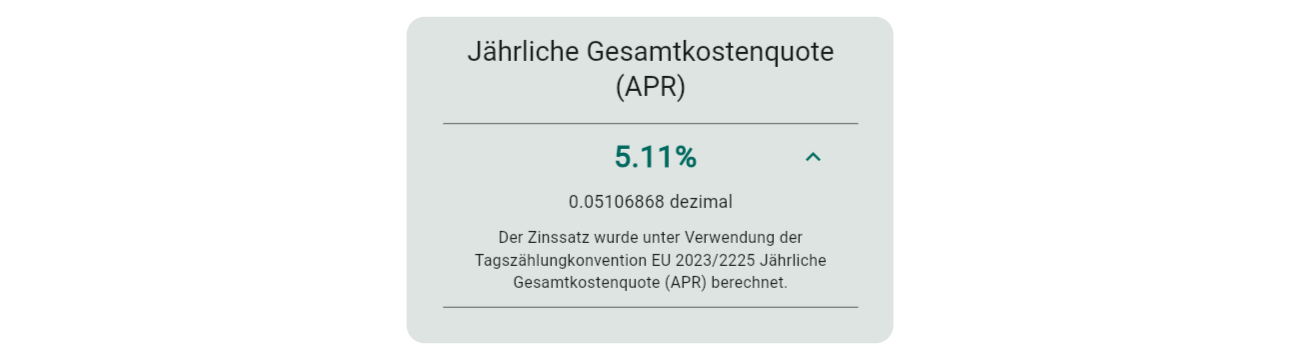

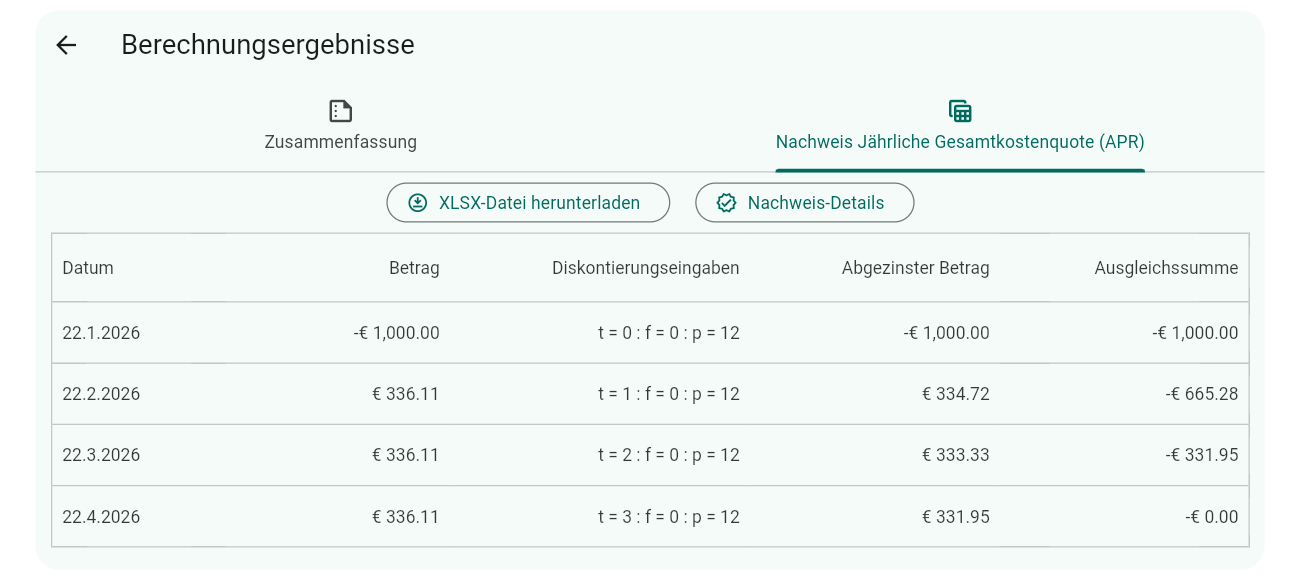

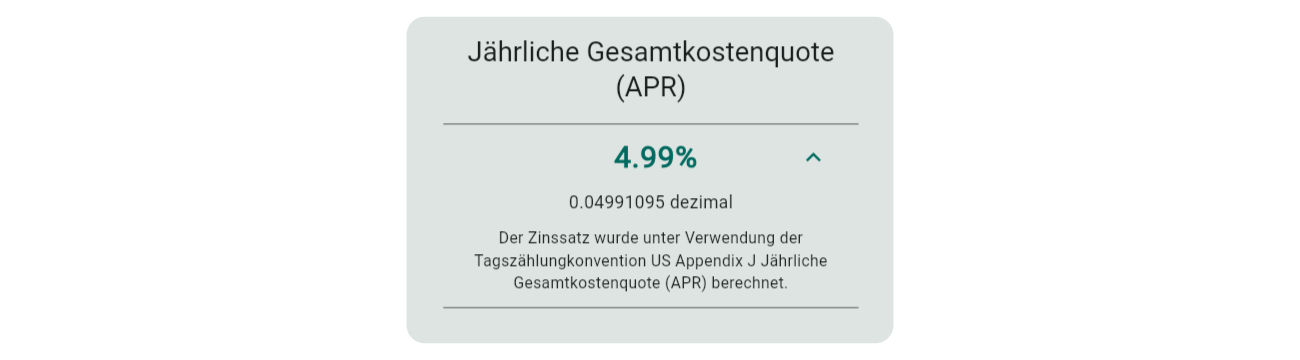

Curo Rechner kann unbekannte Zinssätze oder Zahlungsstromwerte berechnen, wobei diese definierten Gebühren berücksichtigt werden. Dies ist besonders nützlich für die Berechnung gesetzlich vorgeschriebener Jährliche Gesamtkostenquote (APR)-Zinssätze, die alle obligatorischen Gebühren im Zusammenhang mit Verbraucherkreditverträgen umfassen müssen.

Jede Gebührenreihe enthält ein Zahlungsmethode-Dropdown-Menü, mit dem Sie angeben können, ob die Gebühr Bar bezahlt (direkt vom Kreditnehmer gezahlt) oder Finanziert (finanziert und dem Darlehensbetrag hinzugefügt) ist. Diese Auswahl bestimmt, ob die Gebühr in Berechnungen einbezogen wird, abhängig von der gewählten Tagszählungkonventionen:

Standardkonventionen (z. B. 30/360, Tatsächliche Tage/Tatsächliche Tage): Bar bezahlte Gebühren werden ausgeschlossen, da sie den finanzierten Betrag nicht beeinflussen, während finanzierte Gebühren einbezogen werden, da sie das Kapital erhöhen.

APR/EAR-Konventionen (z. B. US Appendix J APR, EU 2023/2225 APR): Bar bezahlte Gebühren werden einbezogen, da sie die Gesamtkosten des Kredits beeinflussen, während finanzierte Gebühren ausgeschlossen werden, da sie als Teil des angegebenen Zinssatzes oder der Zahlungsströme angenommen werden.

Die folgende Tabelle fasst zusammen, wie Gebühren je nach Zinstagekonvention behandelt werden:

Zinstagekonventionstyp

Bar bezahlte Gebühr Einbezogen?

Finanzierte Gebühr Einbezogen?

Standardkonventionen

Nein

Ja

APR/EAR-Konventionen

Ja

Nein

Im Screenshot sind sowohl die Beschriftungs- als auch die Datumseingaben in den Einstellungen aktiviert. Für Berechnungen mit Gebühren ist es ratsam, die Datumseingabe zu aktivieren, um einmalige Gebühren am Ende der Finanzierungslaufzeit zu berücksichtigen.

Für detaillierte Nutzung: Erkunden Sie Beispiel 18, um zu sehen, wie Gebühren in APR-Berechnungen angewendet werden.

Tipp

Verwenden Sie das Zahlungsmethode-Dropdown, um Gebühren für die Einhaltung gesetzlicher Vorschriften genau zu modellieren, z. B. durch Einbeziehung bar bezahlter Gebühren in US Appendix J APR, EU 2023/2225 APR oder andere APR-Berechnungen.

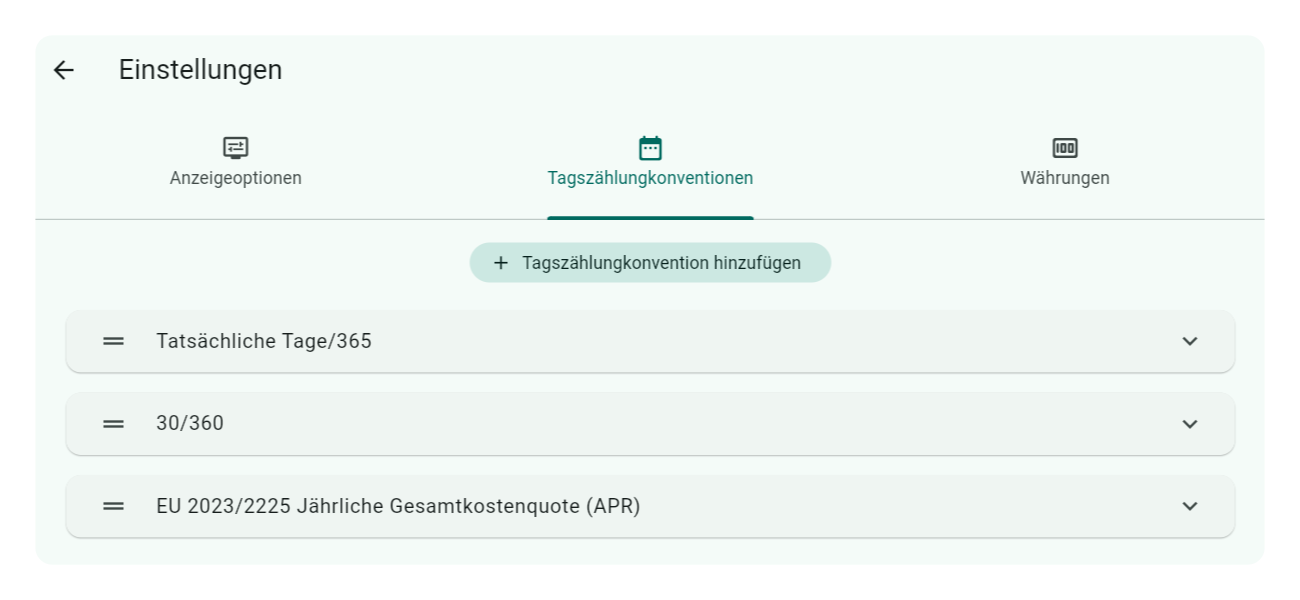

Tagszählungkonventionen

Anmerkung

Dieser Abschnitt beschreibt, wie Sie die in Berechnungen verwendeten Tagszählungkonventionen verwalten. Für ein tieferes Verständnis dessen, was Tagszählungkonventionen sind und warum sie wichtig sind, besuchen Sie Kernkonzepte > Tagszählungkonventionen.

Bei der Installation der App werden automatisch mehrere Tagszählungkonventionen hinzugefügt. Diese erscheinen in einer sortierbaren Liste, wie unten gezeigt:

Um Konventionen neu zu ordnen, halten Sie das Drag-and-Drop-Symbol links von jeder Konventionszeile gedrückt und ziehen es an die gewünschte Position.

Die erste Konvention in der Liste wird als Standard festgelegt und ist die erste Option im Tagszählungkonventionen-Dropdown-Menü am unteren Rand des Eingabebildschirms des Rechners, direkt über der Schaltfläche Berechnen, wie hier gezeigt:

Da alle Konventionen vordefiniert und nicht vom Benutzer änderbar sind, beschränken sich Ihre Optionen auf das Hinzufügen oder Löschen von Konventionen aus der Liste.

Tagszählungkonvention hinzufügen

Klicken oder tippen Sie auf die Schaltfläche Tagszählungkonvention hinzufügen oberhalb der Konventionsliste. Diese Aktion öffnet ein scrollbares Auswahlpanel, das verfügbare, noch nicht ausgewählte Konventionen anzeigt, jeweils mit einer Beschreibung, wie die Dauer zwischen Zahlungsflüssen berechnet wird. Die Auswahl einer Konvention schließt das Pop-up und fügt Ihre Auswahl ans Ende der Liste hinzu.

Tagszählungkonvention löschen

Um eine Konvention zu entfernen, klicken oder tippen Sie auf die Zeile der zu löschenden Tagszählungkonvention. Das Panel wird erweitert und zeigt ein Löschsymbol in der unteren rechten Ecke. Klicken Sie auf dieses Symbol, um die Konvention aus der Liste zu entfernen. Wenn Sie die Konvention später benötigen, können Sie sie wie oben beschrieben erneut hinzufügen.

Anmerkung

Sie können die letzte verbleibende Konvention nicht löschen; es muss immer mindestens eine ausgewählt sein.

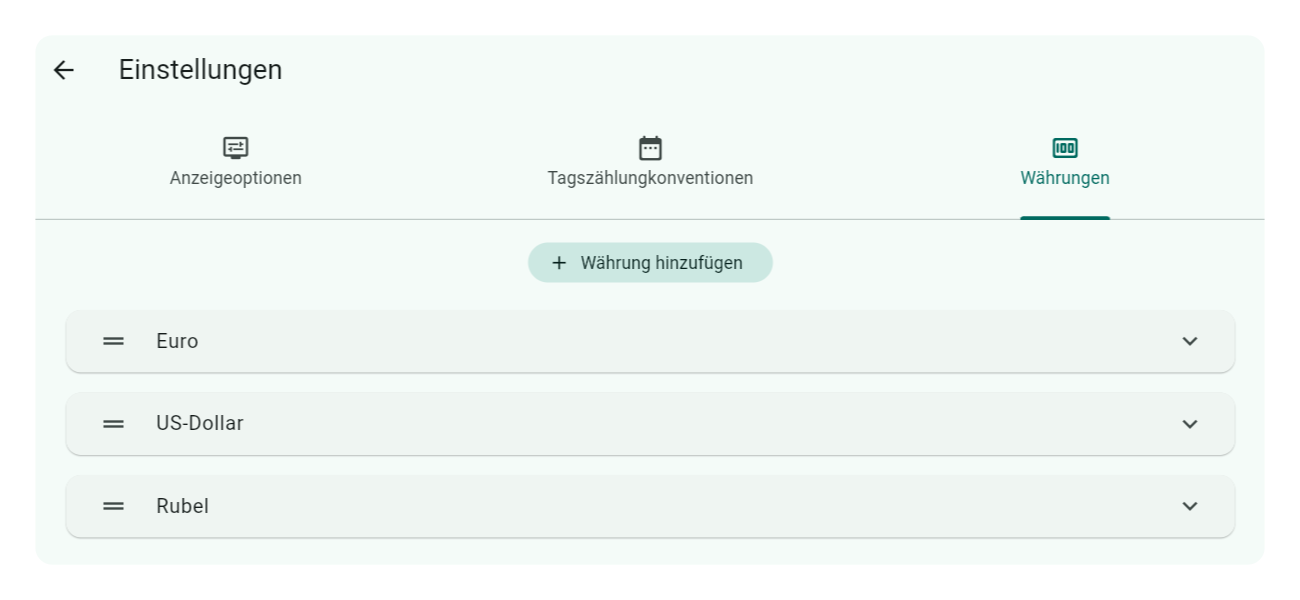

Währungen

Anmerkung

Wie an anderer Stelle in diesem Leitfaden erläutert, beeinflussen die Währungseinstellungen hauptsächlich die Anzeige von Gelddaten. Die für jede Währung eingestellte Dezimalgenauigkeit wirkt sich jedoch auf Berechnungen aus. Trotzdem ändert das Wechseln zwischen Währungen die nominalen Eingabewerte der Berechnungen nicht.

Bei der Installation der App werden automatisch mehrere Beispielwährungen hinzugefügt. Diese werden in einer sortierbaren Liste angezeigt, wie unten gezeigt:

Die erste aufgeführte Währung wird als Standard für Anzeigezwecke festgelegt. Um Währungen neu zu ordnen, halten Sie das Drag-and-Drop-Symbol links von jeder Währungszeile gedrückt und ziehen es an die gewünschte Position.

Alle definierten Währungen erscheinen im Währungsauswähler auf dem Eingabebildschirm des Rechners. Um auf diesen Auswähler zuzugreifen, klicken oder tippen Sie auf das Geldsymbol in der oberen rechten Ecke des Eingabebildschirms, wie hier gezeigt:

Der nächste Abschnitt führt Sie durch das Hinzufügen, Ändern oder Löschen von Währungen.

Währung hinzufügen

Klicken oder tippen Sie auf die Schaltfläche Währung hinzufügen oberhalb der Währungsliste. Ein neues Eingabepanel erscheint unterhalb der letzten Währung:

Eingabeaktionen:

Dropdown-Menübezeichnung: Geben Sie einen kurzen, eindeutigen Titel für die Währung ein, der im Währungsauswähler erscheint. Dieses Feld ist erforderlich.

Symbol und Position: Geben Sie Ihr Währungssymbol an und verwenden Sie den Schalter, um zu entscheiden, ob es links oder rechts von Geldbeträgen erscheinen soll. Dieses Feld ist optional; lassen Sie es leer für eine übersichtliche Anzeige.

Dezimalgenauigkeit: Verwenden Sie den Schieberegler, um die Anzahl der Dezimalstellen (0 bis 4) für Finanzberechnungen festzulegen, die sowohl Eingaben als auch Ergebnisanzeigen beeinflusst. Obwohl Sie normalerweise die Standardgenauigkeit für die Währung verwenden, können Sie frei wählen.

Klicken oder tippen Sie anschließend auf Speichern.

Währung bearbeiten

Um eine Währung zu ändern, tippen Sie auf die entsprechende Zeile, um das Eingabepanel zu öffnen. Nehmen Sie Ihre Änderungen vor und klicken oder tippen Sie dann auf Speichern.

Währung löschen

Um eine Währung zu entfernen, tippen Sie auf die Zeile, um das Eingabepanel zu erweitern, und wählen Sie dann das Löschsymbol. Sie werden mit einem Bestätigungsdialog aufgefordert, fortzufahren.

Anmerkung

Sie können die letzte verbleibende Währung nicht löschen; es muss immer mindestens eine definiert sein.

Meine Vorlagen

Vorlagen vereinfachen wiederkehrende Berechnungen mit ähnlichen Eingaben. Curo Rechner nutzt Vorlagen, um zahlreiche Beispiele bereitzustellen, die Sie durch seine Funktionen führen. Sie können jedes Beispiel anpassen, es an Ihre Bedürfnisse angleichen und als persönliche Vorlage speichern, ohne von Null anfangen zu müssen. Mit nur wenigen Klicks oder Fingertipps führen Sie Ihre maßgeschneiderten Berechnungen durch, was dies zu einem der benutzerfreundlichsten und dennoch leistungsstärksten Werkzeuge macht!

Beginnen Sie noch heute, Ihre Berechnungen mit den Vorlagen des Curo Rechners zu optimieren!

Unterabschnitte von Meine Vorlagen

Vorlage erstellen

Sie haben zwei Optionen, um Vorlagen zu erstellen, jede mit ihren eigenen Vor- und Nachteilen:

Vorlage von Grund auf erstellen: Dieser Ansatz bietet mehr Flexibilität, erfordert jedoch, dass Sie die Anzeigeoptionen des Rechners manuell anpassen, um die benötigten Funktionen zu aktivieren.

Vorlage aus einem Rechnerbeispiel erstellen: Dies ist bei Weitem die schnellste und einfachste Methode, aber Sie können die Anzeigeoptionen des geladenen Beispiels nicht ändern.

Wichtig

Wenn ein von Ihnen erstelltes Rechenbeispiel oder eine Vorlage geladen wird, werden die bei der Erstellung verwendeten Einstellungen > Anzeigeoptionen angewendet und können anschließend nicht mehr geändert werden. Daher ist die Erstellung einer Vorlage aus einem Beispiel möglicherweise nicht immer die beste Vorgehensweise.

Unabhängig von der gewählten Methode besteht der erste Schritt darin, alle erforderlichen Berechnungseingaben einzugeben oder zu ändern. Führen Sie eine Berechnung durch, um zu überprüfen, ob Ihre Eingaben für die Vorlage korrekt sind. Passen Sie sie bei Bedarf an und wiederholen Sie den Vorgang. Wenn Sie mit den Ergebnissen zufrieden sind, fahren Sie fort, diese Eingaben als Vorlage zu speichern.

Vorlage speichern

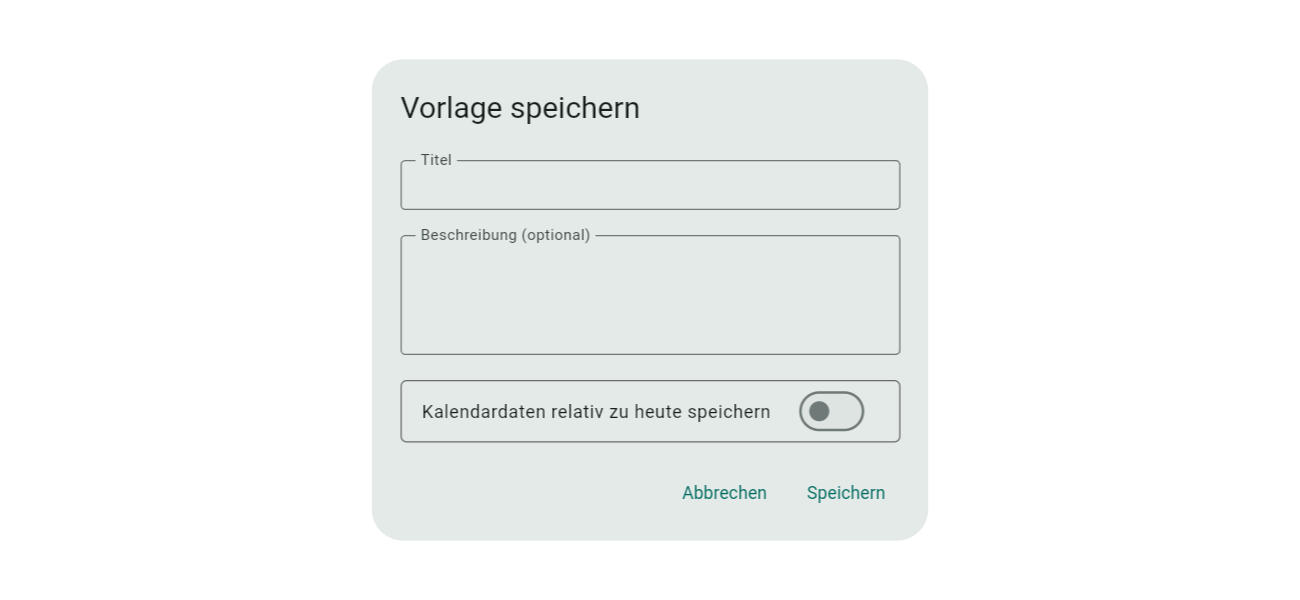

Wählen Sie am oberen Rand des Rechnereingabebildschirms das Speichern-Symbol aus, wie im Bild gezeigt.

Dies öffnet ein Pop-up-Fenster, wie im Bild gezeigt. Die Beschreibungen der Felder sind unten angegeben.

Titel: Der Titel sollte Ihre Vorlage eindeutig identifizieren, um die Auswahl aus einer Liste potenziell vieler Vorlagen zu erleichtern.

Beschreibung: Die Beschreibung, die optional ist, bietet zusätzlichen Kontext über das hinaus, was der Titel vermittelt.

Kalenderdaten speichern (Schalter): Dieser Schalter wird nur angezeigt, wenn eine Vorlage Datumseingaben enthält. Die zwei Optionen zum Speichern von Kalenderdaten sind:

Kalenderdaten relativ zu heute speichern (Schalter aus): Alle Kalenderdaten werden als Abstände vom aktuellen Geräte-/Systemdatum gespeichert. Wenn die Vorlage in der Zukunft geladen wird, werden die Kalenderdaten basierend auf dem damaligen Geräte-/Systemdatum neu berechnet, wobei die Abstände wieder angewendet werden.

Kalenderdaten wie eingegeben speichern (Schalter ein): Alle Kalenderdaten werden genau wie eingegeben gespeichert.

Wählen Sie die Schaltfläche Speichern, wenn Sie fertig sind, oder die Schaltfläche Abbrechen, um abzubrechen. Eine Benachrichtigungsleiste am unteren Bildschirmrand bestätigt, sobald die Vorlage gespeichert wurde.

Nachdem Sie eine oder mehrere Vorlagen erstellt haben, sollten Sie Vorlagen verwalten erkunden, ein Thema, das als Nächstes behandelt wird.

Vorlagen verwalten

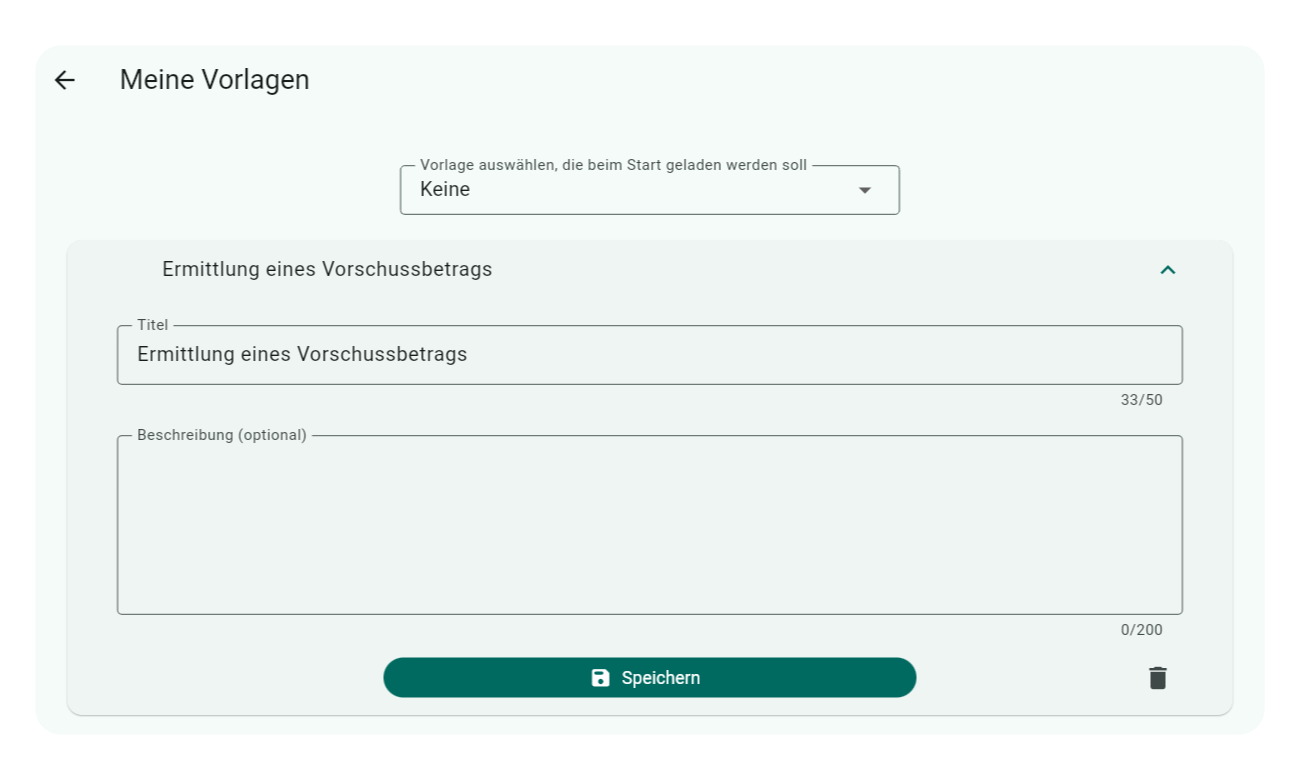

Um auf den Bildschirm für die Verwaltung von Vorlagen zuzugreifen, tippen oder klicken Sie zunächst auf das Drei-Streifen-Symbol in der oberen linken Ecke der App. Dadurch wird ein Seitenmenü angezeigt. Wählen Sie dort Meine Vorlagen, um den Verwaltungsbildschirm zu laden.

Die Möglichkeiten zur Verwaltung von Vorlagen beschränken sich auf das Ändern des Titels und der Beschreibung, die beim Erstellen der Vorlage angegeben wurden, das Löschen einer Vorlage und das Zuweisen einer Vorlage, die beim App-Start geladen werden soll (alles unten beschrieben).

Anmerkung

Sie können die Berechnungsvorlageneingaben und -einstellungen auf diesem Bildschirm nicht direkt ändern. Um diese zu bearbeiten, laden Sie die gewünschte Vorlage im Rechnereingabebildschirm, nehmen Sie Ihre Anpassungen vor und speichern Sie sie anschließend erneut als Vorlage. Kehren Sie hierher zurück, um die alte Vorlage zu löschen.

Nachdem Sie Ihre erste Vorlage erstellt haben, wird der Verwaltungsbildschirm in etwa wie im Bild unten aussehen.

Das Erste, was Ihnen auffallen wird, ist das Dropdown-Menü Vorlage auswählen, die beim Start geladen werden soll, das sich oberhalb der Vorlagenliste befindet. Dieses Dropdown listet alle Ihre aktuellen Vorlagen auf und ermöglicht es Ihnen, eine bestimmte Vorlage festzulegen, die beim App-Start geladen wird. Diese Option ist besonders nützlich für Finanzprofis, die täglich Standardberechnungen durchführen, im Gegensatz zu gelegentlichen Nutzern.

Wenn Sie mehr als eine Vorlage haben, erscheint ein Drag-and-Drop-Symbol links von jeder Zeile, mit dem Sie die Vorlagen neu ordnen können. Die Reihenfolge der Vorlagen spiegelt sich im Vorlagenauswahl-Pop-up wider, das vom Rechnereingabebildschirm aus zugänglich ist.

Spezifische Vorlagenaktionen umfassen:

Bearbeiten: Tippen Sie auf die Vorlage, die Sie aktualisieren möchten, in der Liste, und ein erweiterndes Panel mit den Feldern Titel und Beschreibung erscheint. Nehmen Sie Ihre Änderungen vor und wählen Sie Speichern.

Löschen: Tippen Sie auf die Vorlage, die Sie löschen möchten, und wählen Sie im erweiternden Panel das Löschen-Mülleimer-Symbol. Ein Bestätigungsdialog wird angezeigt, der Sie auffordert, die Aktion zu bestätigen.

Beispielsammlung

Curo Rechner ist mit zahlreichen Beispielen ausgestattet, die Sie durch die Nutzung seiner umfangreichen Funktionen führen. Diese Beispiele helfen Ihnen, spezifische Berechnungen schnell zu meistern, ohne eine steile Lernkurve.

Mit nur 3 Klicks oder Antippen können Sie einfache bis komplexe Berechnungen durchführen, was dieses Tool zu einem der benutzerfreundlichsten macht!

Wichtig

Die Beispiele verwenden nominale Zahlungsflusswerte basierend auf dem Euro, die aufgrund unterschiedlicher Wechselkurse möglicherweise nicht gut auf andere Währungen übertragbar sind. Sie können Ihre bevorzugte Währung im Reiter Einstellungen > Währungen festlegen, aber diese Einstellungen beeinflussen nur die Anzeige der Daten; sie ändern nicht die zugrunde liegenden Berechnungswerte. Daher müssen Sie bei Verwendung einer anderen Währung die Beispielwerte möglicherweise manuell anpassen, um sie besser an Ihren lokalen Kontext anzupassen.

So greifen Sie auf die Beispiele zu:

Suchen Sie nach der dritten Schaltfläche von links in Ihrem Panel mit Schnellaktionsschaltflächen, wie im Bild unten gezeigt.

Tippen oder klicken Sie auf diese Schaltfläche, um ein Pop-up-Panel mit einer scrollbaren Liste von Beispielen zu öffnen.

Wählen Sie das Beispiel, das Sie interessiert, durch Tippen oder Klicken darauf. Diese Aktion konfiguriert automatisch die Anzeigeoptionen und füllt den Eingabebildschirm mit den Beispieldaten.

Um die Berechnung auszuführen, drücken Sie einfach die Schaltfläche „Berechnen“.

Zusätzliche und ausführlichere Informationen zu jedem Beispiel sind über das Menü auf der linken Seite verfügbar. Diese Beispiele sind darauf ausgelegt, die Berechnungseingaben durch kontextuelle Einblicke in die Funktionsweise der Berechnungen zu ergänzen. Sie verwenden umfangreich Diagramme, um finanzielle Zahlungsflüsse visuell zu erklären, was als Nächstes behandelt wird.

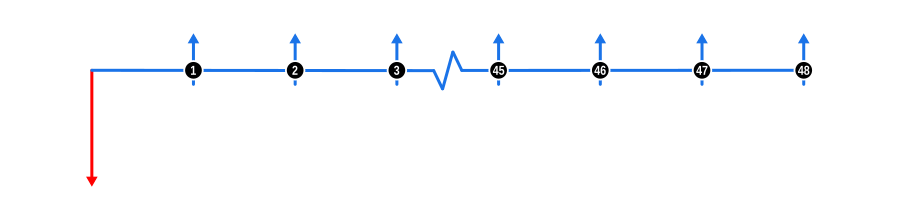

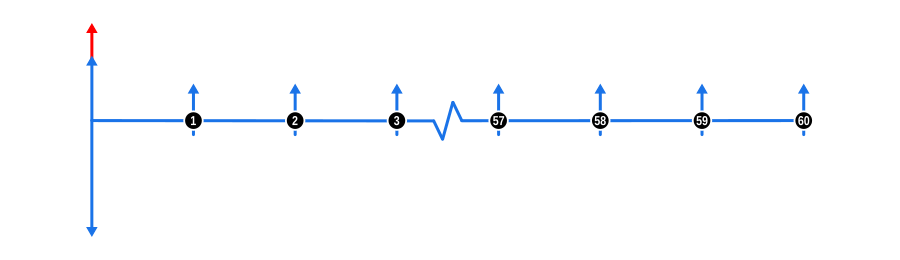

Zahlungsflussdiagramme

Ein Zahlungsflussdiagramm ist ein visuelles Werkzeug, das den Zeitpunkt und die Richtung finanzieller Transaktionen auf einfache Weise darstellt. Das unten gezeigte Diagramm stammt aus Beispiel 1 und ist typisch für die Diagramme, die andere Beispiele begleiten.

Verständnis des Diagramms:

Zeitachse: Das Diagramm beginnt mit einer horizontalen Linie, die die Laufzeit oder Vertragsdauer darstellt, die typischerweise in Zinsperioden unterteilt ist.

Zahlungsflusspfeile:

Aufwärtsgerichtete Pfeile kennzeichnen Zahlungseingänge, wie Geld, das der Kreditgeber erhält, markiert an dem Punkt der Zeitachse, an dem die Transaktion stattfindet.

Abwärtsgerichtete Pfeile zeigen Zahlungsausgänge an, also Geld, das vom Kreditgeber ausgezahlt wird.

Bezug zum Rechner:

Die abwärtsgerichteten Pfeile korrelieren mit den Daten, die Sie im Abschnitt Vorschüsse des Rechnereingabebildschirms eingeben.

Umgekehrt entsprechen aufwärtsgerichtete Pfeile den Einträgen im Abschnitt Zahlungen und, falls zutreffend, im Abschnitt Gebühren (siehe Einstellungen > Gebühreneingabe).

Beachten Sie, dass wir farbige Pfeile verwenden, um bekannte und unbekannte Werte schnell zu identifizieren:

Rote Pfeile sind Unbekannte.

Blaue Pfeile sind Bekannte; wenn alle Pfeile blau sind, ist der Zinssatz die zu berechnende Unbekannte.

Es gibt ein Beispiel mit einem grünen Pfeil, der verwendet wird, um einen nicht-finanziellen Gebühren-Zahlungsfluss zu kennzeichnen.

Wenn es eine Reihe identischer Werte gibt, haben wir die Zeitachse gekürzt, anstatt alle anzuzeigen. Eine Akkordeonlinie wird an der entsprechenden Stelle angezeigt, und wir haben die Zahlungsflüsse vor und nach diesem Punkt nummeriert, damit Sie den Überblick über die Gesamtsummen behalten.

Diese visuelle Darstellung hilft, zu verstehen, wie jede Transaktion das gesamte finanzielle Szenario im Laufe der Zeit beeinflusst, und macht komplexe Berechnungen intuitiver.

Unterabschnitte von Beispielsammlung

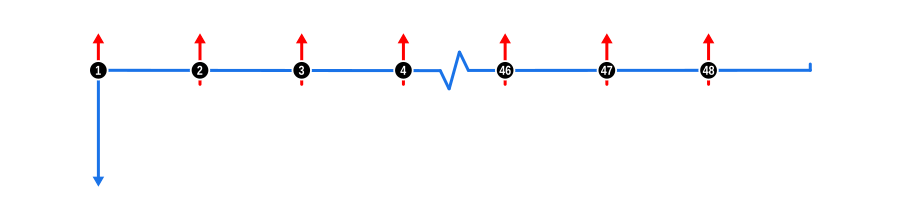

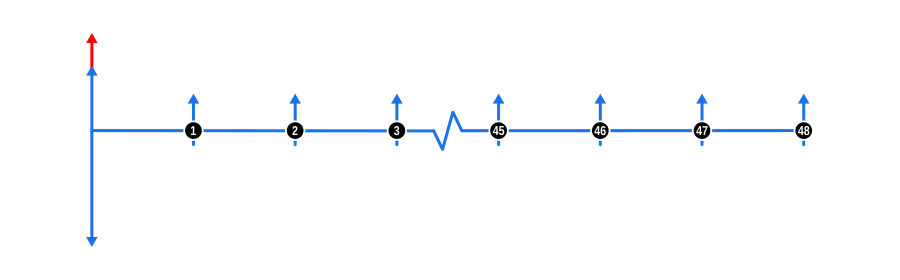

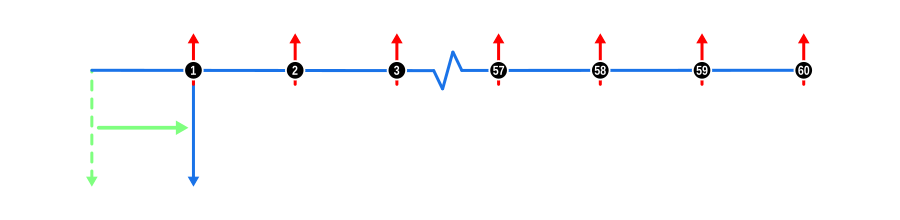

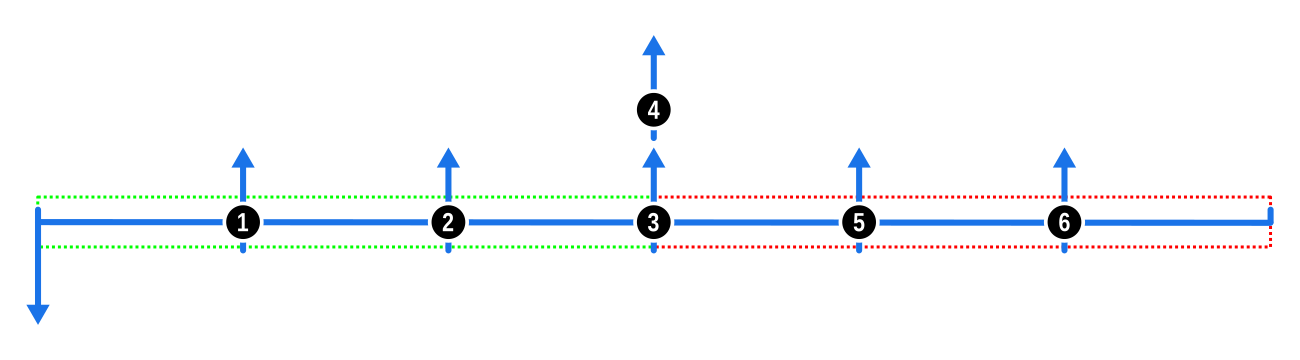

Beispiel 1

Ermittlung eines Vorschussbetrags

Dieses Beispiel zeigt, wie Sie den maximalen Kreditbetrag ermitteln, den Sie sich für persönliche oder geschäftliche Bedürfnisse leisten können. Die Berechnung basiert auf Ihrer regelmäßigen Zahlungsfähigkeit und dem Zinssatz des Kreditgebers.

Dieses Beispiel veranschaulicht das Konzept der Diskontierung zukünftiger Zahlungsflüsse, um ihren heutigen Wert zu bestimmen, was entscheidend ist, um die Krediterschwinglichkeit zu bewerten. Das Diagramm unten visualisiert die Zahlungsflussdynamik:

Eingaben für die Beispielberechnung

Vorschuss: Dargestellt durch einen roten abwärtsgerichteten Pfeil zu Beginn der Zeitachse, der den Betrag angibt, den Sie berechnen möchten.

Zahlungen: Dargestellt durch blaue aufwärtsgerichtete Pfeile, repräsentieren diese die regelmäßigen Zahlungen, die Sie leisten können.

Zinssatz: Obwohl im Diagramm nicht gezeigt, wird dieser Zinssatz verwendet, um die zukünftigen Zahlungen auf ihren heutigen Wert zu diskontieren. Er kann auf einer Schätzung oder dem tatsächlichen Zinssatz des Kreditgebers basieren.

Vorteile und Auswirkungen

Zu verstehen, wie viel Sie sich leihen können, ist entscheidend für fundierte finanzielle Entscheidungen, insbesondere beim Kauf bedeutender Posten. Wenn der berechnete Kreditbetrag unter Ihren Anforderungen liegt:

Müssen Sie möglicherweise zusätzliche Mittel beisteuern.

Die Kreditlaufzeit verlängern, um monatliche Zahlungen zu senken.

Einen Kreditgeber mit günstigeren Zinssätzen suchen.

Falls der berechnete Betrag Ihre Anforderungen übersteigt:

Könnten Sie niedrigere monatliche Zahlungen wählen.

Die Kreditlaufzeit verkürzen, um die insgesamt gezahlten Zinsen zu reduzieren.

Dieses Beispiel hilft Ihnen, diese Entscheidungen zu navigieren, indem es ein klares finanzielles Bild basierend auf Ihrer aktuellen Kapazität und den Marktzinssätzen bietet.

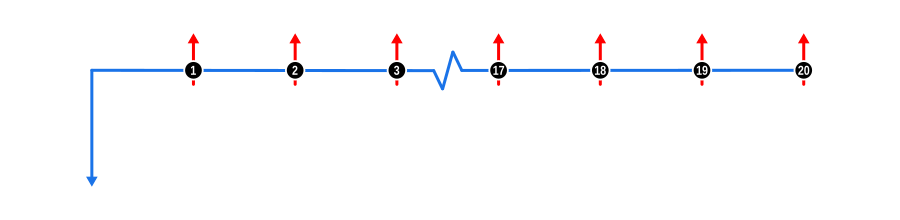

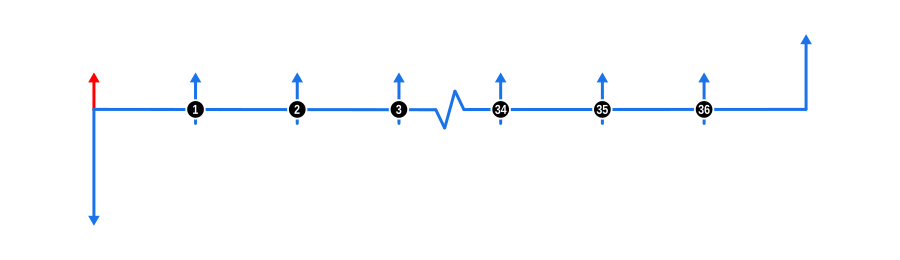

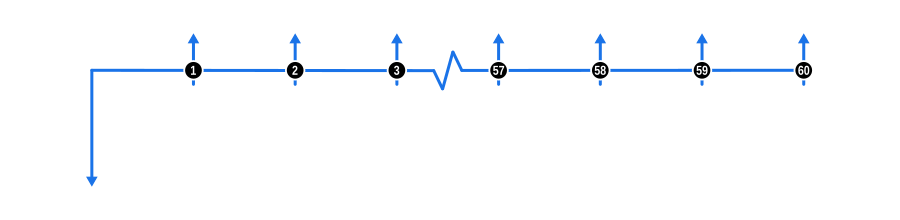

Beispiel 2

Ermittlung der erforderlichen Anzahlung

Dieses Beispiel zeigt, wie Sie die kleinste erforderliche Anzahlung für den Kauf eines Vermögenswerts berechnen, basierend auf Ihren regelmäßigen Zahlungen und dem Zinssatz des Kreditgebers.

Dieses Beispiel veranschaulicht, wie Sie den erforderlichen Beitrag bestimmen, wenn der Wert diskontierter zukünftiger Zahlungsflüsse nicht die vollen Kosten eines Objekts deckt. Das Diagramm unten visualisiert die Zahlungsflussdynamik:

Eingaben für die Beispielberechnung

Vorschuss: Dargestellt durch einen blauen abwärtsgerichteten Pfeil zu Beginn der Zeitachse, der den vollen Barpreis oder Kreditwert angibt, bevor Ihr Beitrag bekannt ist.

Zahlungen:

Der rote aufwärtsgerichtete Pfeil zu Beginn der Zeitachse ist der Anzahlungsbeitrag, den Sie berechnen möchten.

Die durch blaue aufwärtsgerichtete Pfeile dargestellten sind die regelmäßigen Zahlungen, die Sie leisten können.

Zinssatz: Obwohl im Diagramm nicht gezeigt, wird dieser Zinssatz verwendet, um die zukünftigen Zahlungen auf ihren heutigen Wert zu diskontieren. Er kann auf einer Schätzung oder dem tatsächlichen Zinssatz des Kreditgebers basieren.

Vorteile und Auswirkungen

Zu verstehen, wie viel Sie möglicherweise für die Kosten eines Objekts beitragen müssen, ist entscheidend für fundierte finanzielle Entscheidungen, insbesondere beim Kauf bedeutender Posten. Wenn der berechnete Beitragsbetrag das verfügbare Bargeld übersteigt:

Verlängern Sie die Kreditlaufzeit, um die Anzahlung zu senken.

Suchen Sie einen Kreditgeber mit günstigeren Zinssätzen.

Falls der berechnete Betrag niedriger ist als das, was Sie beitragen möchten:

Könnten Sie niedrigere monatliche Zahlungen wählen.

Die Kreditlaufzeit verkürzen, um die insgesamt gezahlten Zinsen zu reduzieren.

Dieses Beispiel hilft Ihnen, diese Entscheidungen zu navigieren, indem es ein klares finanzielles Bild basierend auf Ihren aktuellen Bargeldressourcen und Marktzinssätzen bietet.

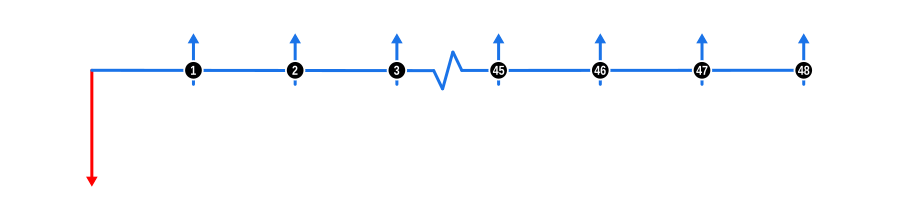

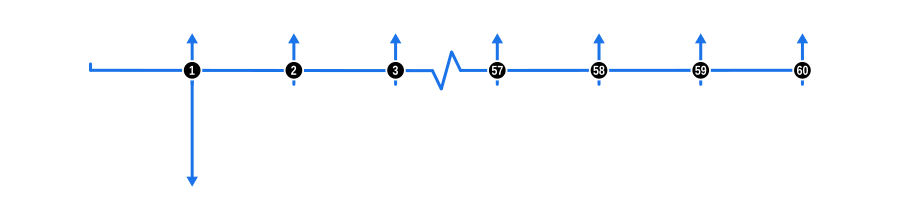

Beispiel 3

Ermittlung einer Zahlung in einem nachschüssigen Rückzahlungsprofil

Dieses Beispiel zeigt, wie Sie den Wert einer Zahlung berechnen, die am Ende jedes Rückzahlungszeitraums fällig ist, bekannt als „nachschüssig“.

Dieses Beispiel veranschaulicht die Verwendung eines von zwei Modi, ein zentrales Konzept in Finanzberechnungen, beim Lösen von Unbekannten. Um die Dinge aufzumischen, werden den „nachschüssig“-Zahlungen eine vierteljährliche Häufigkeit zugewiesen. Das Diagramm unten visualisiert die Zahlungsflussdynamik:

Eingaben für die Beispielberechnung

Vorschuss: Dargestellt durch einen blauen abwärtsgerichteten Pfeil zu Beginn der Zeitachse, der anzeigt, dass der Wert bekannt ist.

Zahlungen: Dargestellt durch rote aufwärtsgerichtete Pfeile, sind dies die regelmäßigen vierteljährlichen Zahlungen. Beachten Sie, wie die erste Zahlung in der Reihe am Ende des ersten Quartals nach dem Vorschuss erfolgt und die verbleibenden Zahlungen regelmäßig danach.

Vorteile und Auswirkungen

Das Verständnis der Auswirkungen von Modi auf Berechnungen ist aus folgenden Gründen wichtig:

Zahlungen „nachschüssig“ erhöhen die insgesamt zurückgezahlten Zinsen, da die Kapitalreduktion verzögert wird (im Gegensatz zu „vorschüssig“, behandelt in Beispiel 4).

Als Kreditnehmer ermöglicht das Wissen über den in Finanzangeboten verwendeten Modus einen genauen Vergleich; beispielsweise kann der implizite Zinssatz in einem gegebenen Rückzahlungsprofil mit demselben Zahlungsbetrag je nach Rückzahlungsmodus erheblich variieren, obwohl der Unterschied in den impliziten Zinssätzen bei längeren Rückzahlungsfristen tendenziell geringer wird.

Zahlungsflussmanagement: Zahlungen „nachschüssig“ können besser mit bestimmten Zahlungsflusszyklen übereinstimmen, wie z. B. Einkommen am Ende einer Periode, was für die Verwaltung persönlicher oder geschäftlicher Finanzen besser geeignet sein kann.

Auswirkungen auf Gesamtzinsen: Das Verständnis, wie Zahlungen „nachschüssig“ die insgesamt gezahlten Zinsen über die Laufzeit eines Kredits beeinflussen, kann Entscheidungen über Kreditbedingungen beeinflussen, insbesondere bei langfristigen Krediten, wo der Unterschied in den Zinsen erheblich sein kann.

Verhandlungsmacht: Kenntnis der Zahlungsmodi kann bei Verhandlungen über Kreditbedingungen mit Kreditgebern Vorteile bringen und möglicherweise zu besseren Zinssätzen oder Bedingungen führen, wenn Sie für einen Modus argumentieren können, der Ihrer Finanzplanung entspricht.

Budgetierung: Für Budgetierungszwecke ermöglichen Zahlungen „nachschüssig“ eine zusätzliche Periode der Zinsakkumulation vor der ersten Zahlung, was Anpassungen in der kurzfristigen Finanzplanung erfordern kann.

Kreditprodukte: Einige Kreditprodukte, wie bestimmte Hypotheken oder Geschäftskredite, bieten möglicherweise nur Zahlungsstrukturen „nachschüssig“ an, daher ist das Verständnis dieses Modus für diejenigen entscheidend, die solche Finanzprodukte in Betracht ziehen.

Dieses Beispiel hilft Ihnen, diese Entscheidungen zu navigieren, indem es ein klares finanzielles Bild basierend auf verschiedenen Rückzahlungsstrukturen und deren Auswirkungen auf Ihre finanzielle Gesundheit bietet.

Beispiel 4

Ermittlung einer Zahlung in einem vorschüssigen Rückzahlungsprofil

Dieses Beispiel zeigt, wie Sie den Wert einer Zahlung berechnen, die zu Beginn jedes Rückzahlungszeitraums fällig ist, bekannt als „vorschüssig“.

Dieses Beispiel veranschaulicht die Verwendung eines von zwei Modi, ein zentrales Konzept in Finanzberechnungen, beim Lösen von Unbekannten. Den „vorschüssig“-Zahlungen wird eine monatliche Häufigkeit zugewiesen, um einen Kontrast zum vorherigen Beispiel zu zeigen. Das Diagramm unten visualisiert die Zahlungsflussdynamik:

Eingaben für die Beispielberechnung

Vorschuss: Dargestellt durch einen blauen abwärtsgerichteten Pfeil zu Beginn der Zeitachse, der anzeigt, dass der Wert bekannt ist.

Zahlungen: Dargestellt durch rote aufwärtsgerichtete Pfeile, sind dies die regelmäßigen monatlichen Zahlungen. Beachten Sie, wie die erste Zahlung in der Reihe zu Beginn des ersten Monats mit dem Vorschuss zusammenfällt und die verbleibenden Zahlungen regelmäßig danach erfolgen.

Vorteile und Auswirkungen

Das Verständnis der Auswirkungen von „vorschüssig“-Zahlungsmodi in Finanzberechnungen ist aus folgenden Gründen entscheidend:

Zahlungen „vorschüssig“ reduzieren die insgesamt zurückgezahlten Zinsen, da die Kapitalreduktion sofort beginnt (im Gegensatz zu „nachschüssig“ in Beispiel 3).

Als Kreditnehmer oder Investor hilft das Erkennen des Modus, Finanzprodukte präziser zu vergleichen; beispielsweise kann der effektive Zinssatz bei „vorschüssig“-Zahlungen aufgrund der schnelleren Kapitalreduktion niedriger sein.

Zahlungsflussmanagement: „Vorschüssig“-Zahlungen erfordern möglicherweise mehr anfängliches Bargeld, können aber zu niedrigeren Gesamtzinskosten führen, was für diejenigen mit ausreichenden Bargeldreserven vorteilhaft ist.

Zinsernisse: Über die Laufzeit des Kredits kann „vorschüssig“ zu erheblichen Einsparungen bei den Zinsen führen, insbesondere bei langfristigen Krediten oder Szenarien mit hohen Zinssätzen.

Budgetplanung: Dieser Modus kann die monatliche Budgetierung beeinflussen, da Zahlungen von Anfang an fällig sind, was für Personen mit unregelmäßigen Einkommensmustern herausfordernd sein kann.

Verhandlung: Das Verständnis von „vorschüssig“ kann bei Verhandlungen über Kreditbedingungen einen Vorteil bieten und möglicherweise niedrigere Zinssätze oder bessere Bedingungen sichern, da das Risiko des Kreditgebers geringer ist.

Kreditvergleich: Beim Vergleich verschiedener Kreditangebote kann das Wissen, ob Zahlungen „vorschüssig“ oder „nachschüssig“ erfolgen, die wahrgenommenen Kreditkosten erheblich verändern.

Anlageprodukte: Für Anlagen oder Renten, die „vorschüssig“ zahlen, kann der Zeitpunkt die Berechnung der Rendite beeinflussen, was für Anleger vorteilhaft ist, die sofortige Einkommensströme suchen.

Dieses Beispiel hilft, zu verstehen, wie der Zahlungszeitpunkt finanzielle Ergebnisse beeinflusst, und ermöglicht bessere Entscheidungen in persönlichen oder geschäftlichen Finanzszenarien.

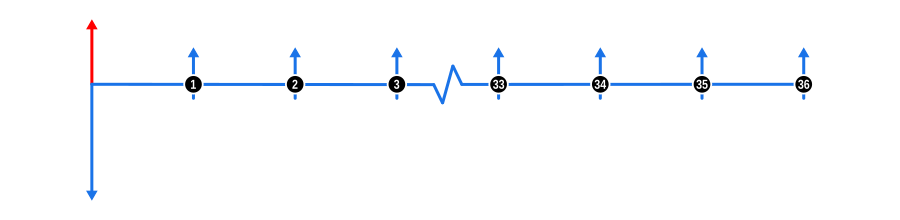

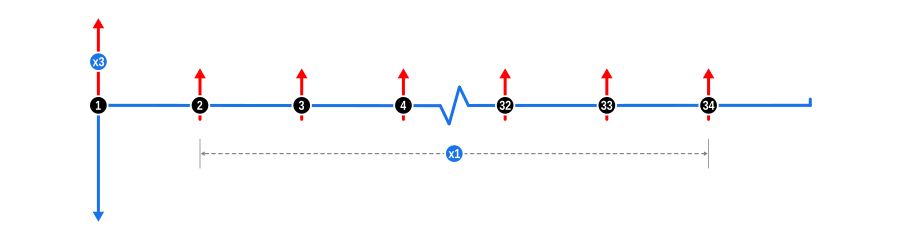

Beispiel 5

Ermittlung einer Zahlung in einem 3+33 Rückzahlungsprofil

Dieses Beispiel zeigt, wie Sie einen Zahlungsplan berechnen, bei dem die ersten drei Zahlungen zu Vertragsbeginn fällig sind, bekannt als „vorschüssig“. Die verbleibenden Zahlungen sind dann verteilt. Diese Struktur wird häufig in Kleinkrediten verwendet, insbesondere bei Leasingverträgen.

Dieses Beispiel veranschaulicht die Verwendung einer „vorgewichteten“ Rückzahlungsstruktur auf proportionaler Basis beim Lösen von Unbekannten und nutzt die Rechnerfunktion Zahlungsgewichtung. Die 3+33 Rückzahlungsstruktur ist bei Leasingvereinbarungen für kleine Unternehmen üblich, und es gibt Variationen wie 3+35. Dieses Beispiel ist speziell für Finanzprofis konzipiert, sollte aber für alle Nutzer informativ sein. Das Diagramm unten visualisiert die Zahlungsflussdynamik:

Eingaben für die Beispielberechnung

Vorschuss: Dargestellt durch einen blauen abwärtsgerichteten Pfeil zu Beginn der Zeitachse, der anzeigt, dass der Wert bekannt ist.

Zahlungen: Dargestellt durch rote aufwärtsgerichtete Pfeile, sind dies die regelmäßigen Zahlungen. Beachten Sie jedoch, wie die erste Zahlung in der Reihe mit dem Vorschuss zusammenfällt und mit der x3-Anmerkung versehen ist. Dies ist die gewichtete Zahlung, gefolgt von den regelmäßig verteilten verbleibenden Zahlungen. Die Zeitachse setzt sich für einen weiteren Monat nach der letzten Zahlung fort, was darauf hindeutet, dass der Vertrag am Ende der letzten Zahlungsperiode endet. Beachten Sie jedoch, dass das Vertragsenddatum je nach Kreditgeber variieren kann und auch von der Anzahl der vorschüssig geleisteten Zahlungen abhängen kann.

Tipp: Es ist zulässig, das gewünschte Gewichtungsverhältnis den unbekannten Werten von zwei oder mehr Zahlungszeilen zuzuweisen.

Vorteile und Auswirkungen

Die Vorabgewichtung eines Rückzahlungsprofils wird typischerweise aus folgenden Gründen verwendet:

Risikoreduktion: Durch die Sicherung mehrerer Zahlungen vorschüssig reduzieren Kreditgeber ihr Risiko, insbesondere in Fällen, in denen die Wahrscheinlichkeit eines Zahlungsausfalls zu Beginn der Kreditlaufzeit höher ist.

Zahlungsflussmanagement für Kreditgeber: Diese Struktur bietet sofortigen Zahlungsfluss für den Kreditgeber, was für die Liquiditätsverwaltung entscheidend sein kann, insbesondere für kleinere Kreditinstitute oder während wirtschaftlicher Abschwünge.

Förderung der Kreditverpflichtung: Vorgewichtete Zahlungen können Kreditnehmer dazu anregen, sich ernster an die Kreditbedingungen zu halten, da sie bereits zu Beginn erhebliche Zahlungen geleistet haben.

Anpassung an Saisonabhängigkeit: In Branchen mit saisonalem Einkommen kann eine 3+33-Struktur besser mit dem Finanzzyklus übereinstimmen, indem sie niedrigere Zahlungen in der Nebensaison ermöglicht, während sie von anfänglichen Spitzenzahlungsflüssen profitiert.

Steuervorteile: Für den Kreditnehmer kann diese Struktur steuerliche Vorteile bieten, wenn die Zahlungen abzugsfähig sind, und größere Zahlungen früher im Geschäftsjahr können diesen Vorteil maximieren.

Anpassung an Kundenbedürfnisse: Kreditgeber können diese Funktion nutzen, um Kreditbedingungen an das Zahlungsflussprofil verschiedener Unternehmen anzupassen und Flexibilität hinsichtlich der Höhe der Vorauszahlungen im Vergleich zu späteren Zahlungen zu bieten.

Preisstrategie: Das 3+33-Profil kann verschiedene Preisstrategien ermöglichen, bei denen der Zinssatz oder die Gesamtkosten des Kredits aufgrund des reduzierten Risikos durch vorgewichtete Zahlungen angepasst werden können.

Leasing vs. Kaufentscheidungen: In Leasingszenarien kann diese Struktur das Leasing attraktiver machen, indem die anfänglichen Kosten gesenkt werden, während dem Kreditgeber durch sofortige Zahlungen Sicherheit geboten wird.

Dieses Beispiel hilft Finanzprofis zu verstehen, wie sie Zahlungsgewichtungen nutzen können, um Kredite zu strukturieren, die Risiko, Zahlungsfluss und Kundenzufriedenheit in verschiedenen finanziellen Kontexten ausbalancieren.

Beispiel 6

Ermittlung einer Zahlung mit einer Ballonzahlung

Dieses Beispiel zeigt, wie Sie einen Zahlungsplan berechnen, der eine bedeutende Abschlusszahlung enthält, bekannt als „Ballonzahlung“. Dieser Betrag kann auch als „Zukunftswert“ oder „garantierter Mindestzukunftswert“ bezeichnet werden, je nachdem, ob es sich um einen Kredit oder ein Leasing handelt.

Dieses Beispiel veranschaulicht, wie Sie den Zahlungswert in einem Rückzahlungsplan ermitteln, der eine Ballon- oder Zukunftswert am Ende der Rückzahlungslaufzeit enthält. Das Diagramm unten visualisiert die Zahlungsflussdynamik:

Eingaben für die Beispielberechnung

Vorschuss: Dargestellt durch einen blauen abwärtsgerichteten Pfeil zu Beginn der Zeitachse, der anzeigt, dass der Wert bekannt ist.

Zahlungen: Dargestellt durch rote aufwärtsgerichtete Pfeile, sind dies die regelmäßigen unbekannten Zahlungen. Mit der letzten Zahlung zusammenfällt ein größerer blauer aufwärtsgerichteter Pfeil, der die bekannte Ballonzahlung repräsentiert.

Vorteile und Auswirkungen

Ballonzahlungen werden häufig in verschiedenen Finanzvereinbarungen genutzt, insbesondere in:

Vermögensfinanzierung:

Fahrzeuge und Ausrüstung: Häufig bei Autokrediten oder Ausrüstungsfinanzierungen verwendet, bei denen der Kreditgeber einen bedeutenden Restwert am Ende der Laufzeit erwartet. Dies kann als Operating-Leasing strukturiert sein, bei dem der Kreditgeber den Wert des Vermögensgegenstands am Ende des Leasings garantiert.

Vorteile für Kreditnehmer: Ermöglicht niedrigere monatliche Zahlungen, was den Kauf hochpreisiger Posten innerhalb von Zahlungsflussbeschränkungen erleichtert. Es könnte auch mit Erwartungen an den Verkauf oder die Refinanzierung des Vermögensgegenstands am Ende der Laufzeit übereinstimmen.

Risiken für Kreditnehmer: Erfordert Planung für eine große Einmalzahlung oder Refinanzierung am Ende, was herausfordernd sein kann, wenn sich die finanziellen Bedingungen ändern.

Geschäftskredite:

Kleinunternehmen: Ballonzahlungen können Teil von Geschäftskrediten sein, bei denen das Unternehmen bedeutende Einnahmen oder ein Ereignis wie den Verkauf des Unternehmens am Ende der Kreditlaufzeit erwartet.

Strategische Finanzplanung: Unternehmen könnten Ballonzahlungen nutzen, um ihre Zahlungsflusszyklen anzupassen, in der Erwartung, den Kredit mit Einnahmen aus zukünftigem Geschäftserfolg zurückzuzahlen.

Perspektive der Kreditgeber:

Risikomanagement: Durch die Strukturierung eines Kredits mit einer Ballonzahlung können Kreditgeber das Risiko managen, indem sie sicherstellen, dass ein bedeutender Teil des Kredits am Ende zurückgezahlt wird, möglicherweise abgesichert durch den Restwert des Vermögensgegenstands.

Leasingraten: Bei Leasingverträgen helfen Ballonzahlungen, Raten zu berechnen, die den erwarteten zukünftigen Wert des Vermögensgegenstands berücksichtigen, und schaffen ein Gleichgewicht zwischen regelmäßigen Zahlungen und dem Wert am Laufzeitende.

Anlage und Ersparnisse:

Strukturierte Sparpläne: Bestimmte Spar- oder Anlagepläne könnten Ballonzahlungen nutzen, um langfristiges Sparen oder Investieren zu fördern, wobei die Ballonzahlung einen Fälligkeits- oder Auszahlungsbetrag darstellt.

Marktbedingungen:

Wirtschaftliche Zyklen: In schwankenden Märkten können Ballonstrukturen an wirtschaftliche Prognosen angepasst werden, um Flexibilität bei der Rückzahlung in unsicheren Zeiten zu bieten.

Das Verständnis der Dynamik von Ballonzahlungen ist für Kreditnehmer und Kreditgeber unerlässlich, um Zahlungsflüsse zu managen, zukünftige finanzielle Verpflichtungen zu planen und Vereinbarungen zu strukturieren, die mit erwarteten Vermögenswerten oder Geschäftsleistungen übereinstimmen. Dieses Beispiel bietet eine Grundlage für Nutzer, um diese Finanzstrukturen effektiv zu verstehen und zu navigieren.

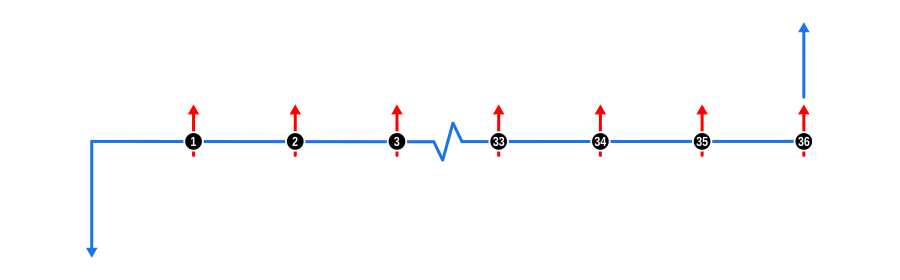

Beispiel 7

Ermittlung einer Zahlung mit unterschiedlicher Zinsfrequenz

Dieses Beispiel zeigt, wie Sie eine Zahlung berechnen, wenn Zinsen mit einer anderen Frequenz kapitalisiert werden als der Zahlungsplan. Diese Konstellation ist bei Verbraucherkrediten üblich, z. B. bei monatlichen Rückzahlungen und vierteljährlicher Zinskapitalisierung. Achten Sie bei solchen Berechnungen darauf, dass Zahlungs- und Zinsplan am gleichen Datum enden, um Konsistenz zu gewährleisten.

Dieses Beispiel veranschaulicht, wie Sie den Zahlungswert in einem Rückzahlungsplan mit einer separaten Kapitalisierungshäufigkeit ermitteln, in diesem Fall monatliche Rückzahlungen mit vierteljährlichen Zinsen. Dieses Beispiel demonstriert die Funktion Häufigkeit der Zinskapitalisierung des Rechners und ist speziell für Finanzprofis konzipiert, sollte aber für alle Nutzer informativ sein. Das Diagramm unten visualisiert die Zahlungsflussdynamik:

Eingaben für die Beispielberechnung

Vorschuss: Dargestellt durch einen blauen abwärtsgerichteten Pfeil zu Beginn der Zeitachse, der anzeigt, dass der Wert bekannt ist.

Zahlungen:

Die regelmäßigen unbekannten Zahlungen sind durch rote aufwärtsgerichtete Pfeile dargestellt.

Die vierteljährlichen Zinskapitalisierungszahlungen können nicht angezeigt werden, da sie einen Nullwert haben. Es gibt jedoch eine Notation im Zahlungsflussdiagramm, die in diesem Leitfaden noch nicht besprochen wurde: Die aufwärtsgerichteten Zahlungspfeile erstrecken sich auch für eine kurze Strecke unterhalb der Zeitachse. Wir verwenden dies, um anzuzeigen, dass die Zahlung kapitalisierte Zinsen enthält. Beachten Sie daher in diesem Beispiel, dass die Linie nur bei jeder dritten Zahlung verlängert wird, wenn Rückzahlungs- und Zinspläne übereinstimmen.

Vorteile und Auswirkungen

Diese Art von Rückzahlungsplänen ist häufig in Verbraucherprodukten von Filialbanken zu finden, mit den folgenden Vorteilen und Überlegungen:

Anpassung an Rechnungslegungspraktiken:

Vereinfachte Buchhaltung: Durch die Ausrichtung der Zinskapitalisierung an Buchhaltungszyklen (wie Quartalsberichten) kann die Nachverfolgung und Berichterstattung von Zinserträgen für Banken vereinfacht werden.

Finanzberichterstattung: Erleichtert die Zuordnung von Zinserträgen zu den Perioden, in denen sie erzielt wurden, was für genaue Finanzberichte entscheidend ist.

Zinssatzmanagement:

Zinsanpassung: Ermöglicht häufigere Anpassungen der Zinssätze basierend auf Marktbedingungen, wenn Zinsen öfter kapitalisiert werden als Zahlungen geleistet werden, was Kreditgebern in Umgebungen mit steigenden Zinssätzen zugutekommen kann.

Verbraucherkreditprodukte:

Produktflexibilität: Kann als Angebot mit niedrigeren monatlichen Zahlungen vermarktet werden, während die Bank durch die Kapitalisierung höhere effektive Zinssätze erhält.

Wahrnehmung der Kreditnehmer: Monatliche Zahlungen könnten für Kreditnehmer überschaubarer erscheinen, was die Kreditaufnahme trotz höherer effektiver Zinsen potenziell erhöht.

Risikomanagement:

Zinskapitalisierung: Die Kapitalisierung von Zinsen erhöht den kapitalisierten Zinsbetrag und damit die gesamte geschuldete Summe schneller, was als Puffer für Kreditgeber gegen Kreditausfälle dienen kann.

Vorfälligkeitsentschädigungen: Derartige Strukturen können zu höheren Strafen bei vorzeitiger Kreditrückzahlung führen, wodurch die erwarteten Zinserträge der Kreditgeber geschützt werden.

Regulatorische Konformität:

Offenlegung: Diese Struktur kann beeinflussen, wie Zinssätze und Gesamtkreditkosten gegenüber Verbrauchern offengelegt werden, was eine klare Kommunikation erfordert, um die Einhaltung finanzieller Vorschriften zu gewährleisten.

Liquiditätsmanagement:

Zahlungsflussausrichtung: Kann Banken helfen, die Liquidität zu managen, indem ein vorhersehbarer Zeitplan für Zinserträge besteht, der nicht unbedingt mit den Ausgaben für Zahlungen übereinstimmt.

Produktdifferenzierung:

Marktpositionierung: Kann genutzt werden, um Kreditprodukte in einem wettbewerbsintensiven Markt zu differenzieren, indem einzigartige Rückzahlungsstrukturen angeboten werden, die auf spezifische Verbrauchersegmente zugeschnitten sind.

Das Verständnis dieser Aspekte kann Finanzprofis helfen, Kreditprodukte zu gestalten, die nicht nur den Bedürfnissen der Verbraucher entsprechen, sondern auch mit den strategischen finanziellen Zielen von Kreditinstituten übereinstimmen.

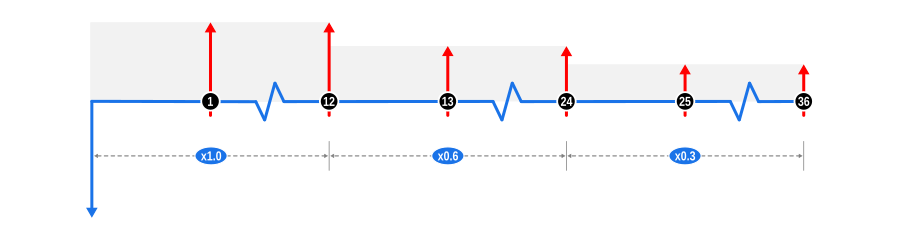

Beispiel 8

Ermittlung einer Zahlung mit gewichtetem Profil

Dieses Beispiel zeigt, wie Sie einen Zahlungsplan berechnen, bei dem frühe und mittelfristige Zahlungen darauf abzielen, das Kapital schneller zu reduzieren. Diese Methode wird häufig bei Kleinkrediten verwendet, um sich an die Abschreibungsraten von Vermögenswerten anzupassen.

Dieses Beispiel veranschaulicht das Lösen unbekannter Zahlungen auf proportionaler Basis, um die Kapitalrückzahlung mit einem gestuften Profil zu beschleunigen. Es nutzt die Rechnerfunktion Zahlungsgewichtung und ist speziell für Finanzprofis konzipiert, sollte aber für alle Nutzer informativ sein. Das Diagramm unten visualisiert die Zahlungsflussdynamik:

Eingaben für die Beispielberechnung

Vorschuss: Dargestellt durch einen blauen abwärtsgerichteten Pfeil zu Beginn der Zeitachse, der anzeigt, dass der Wert bekannt ist.

Zahlungen: Die regelmäßigen unbekannten Zahlungen sind durch rote aufwärtsgerichtete Pfeile dargestellt. Da das Beispiel drei 12-monatige Zahlungsreihen mit zugewiesenen Gewichtungen von 1,00, 0,60 und 0,30 verwendet, haben wir die Höhe der aufwärtsgerichteten Pfeile angepasst, um die Reduktion der Zahlungswerte im Laufe der Zeit widerzuspiegeln, und einen hellgrauen Hintergrund verwendet, um das gestufte Profil zu betonen.

Vorteile und Auswirkungen

Diese Art von Rückzahlungsplänen ist häufig in der Unternehmensfinanzierung zu finden, mit den folgenden Vorteilen und Überlegungen:

Beschleunigte Kapitalreduktion:

Risikominderung für Kreditgeber: Durch vorgewichtete Zahlungen wird das Kapital schneller reduziert, wodurch das Kreditrisiko des Kreditgebers im Laufe der Zeit gesenkt wird.

Zinsernisse für Kreditnehmer: Eine schnellere Rückzahlung des Kapitals reduziert die insgesamt gezahlten Zinsen über die Laufzeit des Kredits, was dem Kreditnehmer finanziell zugutekommt.

Anpassung an Geschäftszyklen:

Zahlungsflussmanagement: Diese Struktur kann an erwartete Geschäftseinnahmen angepasst werden, wobei höhere Zahlungen während Spitzenumsatzzeiten machbar sind und niedrigere Zahlungen in ruhigeren Zeiten.

Abschreibungsanpassung: Für Vermögenswerte, die in den frühen Jahren schneller abschreiben, kann diese Zahlungsstruktur die Rückzahlungen an die Nutzungsdauer des Vermögens anpassen, was die Finanzberichterstattung und Steuerplanung verbessert.

Anreiz für Kreditnehmerleistung:

Leistungsbasierte Rückzahlungen: Kann so strukturiert werden, dass früher Erfolg oder Wachstum im Unternehmen belohnt wird, indem niedrigere Zahlungen ermöglicht werden, wenn bestimmte Leistungskennzahlen erreicht werden.

Flexibilität bei der Kreditstrukturierung:

Anpassung: Kreditgeber können Kreditbedingungen an die finanzielle Entwicklung des kreditnehmenden Unternehmens anpassen und potenziell Kunden mit maßgeschneiderten Finanzlösungen anziehen.

Verhandlungshebel: Bietet einen Verhandlungspunkt, bei dem beide Parteien diskutieren können, wie der Zahlungsplan tatsächliche oder prognostizierte Zahlungsflüsse widerspiegelt.

Regulatorische Konformität:

Transparenz: Muss klar kommuniziert werden, um Missverständnisse über Zahlungsverpflichtungen zu vermeiden, was für die Aufrechterhaltung von Vertrauen und die Einhaltung von Kreditvorschriften entscheidend ist.

Marktdifferenzierung:

Wettbewerbsvorteil: Kreditgeber, die gestufte Zahlungsprofile anbieten, können sich im Markt abheben und Unternehmen ansprechen, die nach Rückzahlungsplänen suchen, die sich an ihre Wachstumsmuster anpassen.

Kreditportfoliomanagement:

Diversifikation: Ermöglicht Kreditgebern, ihr Kreditportfolio mit unterschiedlichen Rückzahlungsstrukturen zu diversifizieren, wodurch das Risiko potenziell auf verschiedene Kreditprodukte verteilt wird.

Förderung finanzieller Disziplin:

Disziplin beim Kreditnehmen: Fördert Unternehmen, ihre Finanzen in den frühen Phasen des Kredits strenger zu verwalten und eine Kultur finanzieller Disziplin zu entwickeln.

Dieser gestufte Zahlungsansatz bietet ein strategisches Werkzeug für Kreditgeber und Kreditnehmer, um finanzielle Verpflichtungen so zu verwalten, dass sie das Unternehmenswachstum unterstützen und gleichzeitig das Risiko für den Kreditgeber minimieren. Es ist ein nuancierter Ansatz, der sorgfältige Überlegungen erfordert, aber bei richtiger Strukturierung erhebliche Vorteile bieten kann.

Beispiel 9

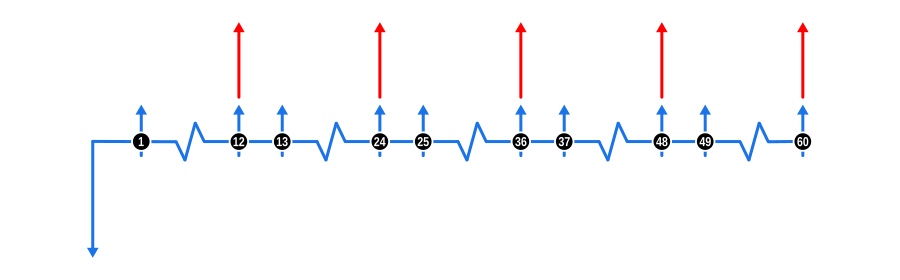

Ermittlung einer Zahlung mit periodischen Token-Zahlungen

Dieses Beispiel zeigt, wie Sie einen Zahlungsplan mit kleinen, regelmäßigen „Token“-Zahlungen und größeren, weniger häufigen Zahlungen berechnen, üblicherweise halbjährlich oder jährlich. Diese Struktur ist in der Agrarfinanzierung üblich, wo Zahlungen an saisonale Einkommen angepasst sind und Token-Zahlungen verhindern, dass Zinsen kapitalisiert werden.

Dieses Beispiel veranschaulicht, wie häufige Symbol- oder Kontaktzahlungen in eine Rückzahlungsstruktur integriert werden, die größere, weniger häufige Rückzahlungen umfasst. Es ist speziell für Finanzprofis konzipiert, sollte aber für alle Nutzer informativ sein. Das Diagramm unten visualisiert die Zahlungsflussdynamik:

Eingaben für die Beispielberechnung

Vorschuss: Dargestellt durch einen blauen abwärtsgerichteten Pfeil zu Beginn der Zeitachse, der anzeigt, dass der Wert bekannt ist.

Zahlungen: Die häufigen monatlichen Kontaktzahlungen sind durch blaue aufwärtsgerichtete Pfeile dargestellt, und die größeren, weniger häufigen jährlichen Zahlungen sind durch rote aufwärtsgerichtete Pfeile dargestellt. Beachten Sie, dass jede jährliche Zahlung mit der 12. aufeinanderfolgenden Kontaktzahlung zusammenfällt, sodass diese in der Praxis als eine einzige Zahlung zusammengefasst werden.

Vorteile und Auswirkungen

Diese Zahlungsstruktur ist besonders vorteilhaft in Szenarien, in denen Zahlungsflüsse saisonal oder unregelmäßig sind:

Anpassung an saisonale Einkommen:

Landwirtschaft und saisonale Unternehmen: Passt Rückzahlungen an Ernte- oder Verkaufssaisons an, um sicherzustellen, dass Zahlungen geleistet werden, wenn die Einkommen am höchsten sind.

Zahlungsflussmanagement: Kleine Symbolzahlungen verhindern, dass der Kredit in Verzug gerät oder übermäßige Zinsen während Zeiten niedrigen Einkommens anfallen, während größere Zahlungen erhebliche Teile des Kapitals tilgen, wenn Mittel verfügbar sind.

Zinsmanagement:

Reduzierung der Zinskapitalisierung: Symbolzahlungen dienen dazu, Zinsen teilweise abzuzahlen, wodurch die Menge an Zinsen, die sich im Laufe der Zeit kapitalisiert, reduziert wird, was die Gesamtzinskosten senkt.

Risikominderung für Kreditgeber:

Konsistenz: Regelmäßige kleine Zahlungen bieten einen stetigen, wenn auch geringen Zahlungsfluss, der das Risiko eines Zahlungsausfalls verringert, indem der Kredit aktiv bleibt.

Sicherheit: Größere periodische Zahlungen dienen als Kontrollpunkte, um sicherzustellen, dass der Kredit auf Kurs bleibt, und bieten Schutz vor dem Risiko ausbleibender Zahlungen über längere Intervalle.

Flexibilität für Kreditnehmer:

Budgetierung: Hilft bei der Budgetierung für Kreditnehmer und Kreditgeber, da kleine Zahlungen vorhersehbar und überschaubar sind, während größere Zahlungen um erwartete Einkommensspitzen geplant werden.

Förderung der Kreditverpflichtung:

Engagement: Häufige kleine Zahlungen können den Kreditnehmer psychologisch stärker an den Kredit binden und die Wahrscheinlichkeit eines Zahlungsausfalls verringern.

Steuer- und Finanzplanung:

Abzüge: Für Kreditnehmer können regelmäßige Zahlungen konsistentere Steuerabzüge ermöglichen, während größere Zahlungen um das Ende des Geschäftsjahres für steuerliche Vorteile geplant werden können.

Anpassung an Kreditnehmerbedürfnisse:

Maßgeschneiderte Lösungen: Kreditgeber können diese Struktur anbieten, um speziell auf Branchen oder Kunden mit bekannten saisonalen Zahlungsflussmustern zuzugehen, was die Kundenzufriedenheit und -treue erhöht.

Markterweiterung:

Marktanpassung: Diese Struktur kann die Kreditvergabe für Sektoren eröffnen, die traditionell als risikoreich gelten aufgrund ihrer Einkommenszyklen, indem der Rückzahlungsplan an ihren finanziellen Rhythmus angepasst wird.

Regulatorische Konformität:

Transparenz: Gewährleistet Klarheit in Kreditverträgen, indem detailliert angegeben wird, wann und wie viel gezahlt wird, was die Einhaltung von Verbraucherschutzgesetzen unterstützt.

Die Umsetzung einer solchen Rückzahlungsstruktur erfordert sorgfältige Planung, kann aber zu einer Win-Win-Situation führen, in der Kreditgeber Risiken effektiv managen und Kreditnehmer ihre Zahlungsflüsse im Einklang mit ihren Geschäftszyklen verwalten.

Beispiel 10

Ermittlung des Lieferantenrabatts – 0%-Finanzierungsschema

Dieses Beispiel zeigt, wie Sie den Lieferantenrabatt berechnen, der die Finanzierungskosten in 0%-Finanzierungsangeboten ausgleicht, häufig bei Fahrzeugkäufen. Wenn die Bedingungen zwischen Lieferant und Kreditgeber nicht offengelegt sind, müssen Sie den Zinssatz des Kreditgebers anhand aktueller Marktzinsen schätzen, um diesen Rabatt genau zu bestimmen.

Dieses Beispiel behandelt das Thema 0%- und Niedrigzins-Finanzierungsprogramme aus der Perspektive eines Kreditgebers für 0%-Finanzierungen. Die Beispiele 11 und 12 behandeln dasselbe Thema mit leichten Variationen aus der Perspektive eines Barzahlers, der einen Rabatt sucht, und eines Kreditnehmers, der einen Drittanbieter-Kreditgeber nutzen möchte.

0%-Finanzierungsprofile zeichnen sich durch offengelegte und nicht offengelegte Zahlungsflüsse aus:

Die offengelegten Zahlungsflüsse, von denen ein Kreditnehmer weiß, sind die vollen Einzelhandelskosten (Vorschuss) des finanzierten Artikels und die Zahlungsflüsse, die nur das Kapital enthalten; die Summe der Zahlungsflüsse entspricht den Kosten des Artikels (Vorschuss), daher 0% Zinsen.

Die nicht offengelegten Zahlungsflüsse sind die direkten Transaktionen zwischen Lieferant und Kreditgeber, in der Regel ein Barrabatt, um die Finanzierungskosten des Kreditgebers auszugleichen.

Dieses Beispiel und die folgenden zwei sollten für alle Nutzer informativ sein. Das Diagramm unten visualisiert die Zahlungsflussdynamik:

Eingaben für die Beispielberechnung

Vorschuss: Die vollen Einzelhandelskosten der finanzierten Waren sind als blauer abwärtsgerichteter Pfeil zu Beginn der Zeitachse dargestellt.

Zahlungen: Die bekannten Zahlungen des Kreditnehmers sind durch blaue aufwärtsgerichtete Pfeile dargestellt. Der Lieferantenrabatt, der erforderlich ist, um die Finanzierungskosten auszugleichen, ist durch einen roten aufwärtsgerichteten Pfeil oberhalb der anfänglichen Anzahlung des Kreditnehmers zu Beginn der Zeitachse dargestellt.

Zinssatz: Obwohl im Diagramm nicht gezeigt, sollte der Zinssatz die vom Kreditgeber geforderte Rendite widerspiegeln.

Vorteile und Auswirkungen

Gegenseitige Vorteile für Kreditgeber und Lieferant:

Neue Kreditmöglichkeiten: Für Kreditgeber sind 0%-Finanzierungsangebote eine Möglichkeit, ihr Kreditportfolio zu erweitern, ohne dem Kreditnehmer direkt Zinsen zu berechnen, da sie stattdessen vom Lieferanten entschädigt werden.

Verbesserter Lagerumschlag: Lieferanten profitieren von schnelleren Verkaufszyklen, da Finanzierungen ihre Produkte attraktiver machen und die Lagerhaltungskosten reduzieren.

Marketingstrategie:

Wettbewerbsvorteil: Das Angebot von 0%-Finanzierungen kann ein bedeutendes Marketinginstrument für beide Parteien sein und Kunden anziehen, die aufgrund von Kostenbedenken sonst nicht kaufen würden.

Kostenmanagement:

Rabatt als Entschädigung: Der Lieferantenrabatt ist im Wesentlichen die Kapitalkosten für den Kreditgeber, die berechnet werden müssen, um sicherzustellen, dass das Angebot für beide Parteien profitabel bleibt.

Kundengewinnung:

Niedrigere Zugangsschwelle: Durch das Wegfallen der Zinskosten senken diese Angebote die Zugangsbarriere für Kunden, was potenziell das Verkaufsvolumen erhöht.

Risikomanagement:

Kreditrisiko: Kreditgeber könnten ein höheres Risiko eingehen, da sie dem Verbraucher keine Zinsen direkt berechnen, aber sie mindern dies durch den Rabatt des Lieferanten.

Lieferantenrisiko: Der Lieferant muss sicherstellen, dass der Rabatt den Gewinn nicht zu stark schmälert, und ein Gleichgewicht zwischen Verkaufsvolumen und Gewinnmarge finden.

Marktdynamiken:

Preisstrategie: Dieses Modell kann die Marktpreisgestaltung beeinflussen, da Lieferanten ihre Listenpreise anpassen könnten, wissend, dass Rabatte gewährt werden, um die Finanzierung auszugleichen.

Regulatorische Überlegungen:

Offenlegung: Sowohl Kreditgeber als auch Lieferanten müssen Vorschriften beachten, wie solche Angebote beworben und Verbrauchern offengelegt werden, um irreführende Werbung zu vermeiden.

Finanzplanung:

Zahlungsfluss: Lieferanten müssen den unmittelbaren Zahlungsausfluss aufgrund von Rabatten planen, während Kreditgeber die Zeitpunkte ihrer Zahlungseingänge aus Rückzahlungen managen müssen.

Verbraucherwahrnehmung:

Wertwahrnehmung: Die Wahrnehmung, eine „kostenlose“ Finanzierung zu erhalten, kann die Kundenzufriedenheit und -treue erhöhen, selbst wenn der Listenpreis des Produkts angepasst sein könnte, um dies zu berücksichtigen.

Diese Vereinbarung hebt eine strategische Partnerschaft zwischen Lieferanten und Kreditgebern hervor, bei der sorgfältige Berechnung und Transparenz bei nicht offengelegten Zahlungsflüssen entscheidend sind, um eine vorteilhafte Beziehung aufrechtzuerhalten und gleichzeitig dem Endverbraucher Wert zu bieten.

Beispiel 11

Ermittlung des erforderlichen Lieferantenrabatts – Barzahlung versus 0%-Finanzierungsschema

Aufbauend auf Beispiel 10 zeigt dieses Beispiel, wie Sie den minimalen Lieferantenrabatt berechnen, der erforderlich ist, um die finanziellen Vorteile eines 0%-Finanzierungsschemas bei Barzahlung zu erreichen. Wie zuvor müssen Sie den Zinssatz des Kreditgebers schätzen.

Dieses Beispiel behandelt das Thema 0%- und Niedrigzins-Finanzierungsprogramme aus der Perspektive eines Käufers, der die finanziellen Vorteile einer 0%-Finanzierung beim Barzahlen sichern möchte. Die Beispiele 10 und 12 behandeln dasselbe Thema mit leichten Variationen aus der Perspektive eines Kreditgebers für 0%-Finanzierungen und eines Kreditnehmers, der einen Drittanbieter-Kreditgeber nutzen möchte.

Dieses Beispiel sollte, wie das vorherige und das nächste, für alle Nutzer informativ sein.

Als Barzahler ist es wichtig zu verstehen, wie 0%-Finanzierungen funktionieren, da aus der Analyse der finanziellen Zahlungsflüsse der Wert eines potenziellen Barrabatts abgeleitet werden kann, der als Ausgangspunkt für Verhandlungen mit dem Lieferanten dient. Die vom Rechner erzeugten Ergebnisse und Pläne jenseits dieser einzelnen Rabattzahl sind kaum relevant und können sicher ignoriert werden. Nachdem das geklärt ist, fahren wir fort!

0%-Finanzierungsprofile zeichnen sich durch offengelegte und nicht offengelegte Zahlungsflüsse aus:

Die offengelegten Zahlungsflüsse, von denen ein Kreditnehmer weiß, sind die vollen Einzelhandelskosten (Vorschuss) des finanzierten Artikels und die Zahlungsflüsse, die nur das Kapital enthalten; die Summe der Zahlungsflüsse entspricht den Kosten des Artikels (Vorschuss), daher 0% Zinsen.

Die nicht offengelegten Zahlungsflüsse sind die direkten Transaktionen zwischen Lieferant und Kreditgeber, in der Regel ein Barrabatt, um die Finanzierungskosten des Kreditgebers auszugleichen.

Sie müssen sich keine Sorgen um die nicht offengelegten Zahlungsflüsse machen; die Berechnung verwendet Ihren bestgeschätzten Zinssatz als Stellvertreter, um dies zu berechnen. Wie Sie die Informationen zu den offengelegten Zahlungsflüssen erhalten, ist einfach. Sie werden normalerweise vom Lieferanten beworben, und falls nicht, fordern Sie ein Finanzierungsangebot an… bevor Sie über Rabatte sprechen!

Das Diagramm unten visualisiert die Zahlungsflussdynamik für ein hypothetisches Finanzierungsangebot:

Eingaben für die Beispielberechnung

Vorschuss: Die vollen Einzelhandelskosten der Waren (vor Rabatt) sind als blauer abwärtsgerichteter Pfeil zu Beginn der Zeitachse dargestellt.

Zahlungen: Die angebotenen Zahlungen sind durch blaue aufwärtsgerichtete Pfeile dargestellt. Der Lieferantenrabatt, der durch Diskontierung dieser zukünftigen Zahlungen abgeleitet wird, ist durch einen roten aufwärtsgerichteten Pfeil zu Beginn der Zeitachse dargestellt.

Zinssatz: Obwohl im Diagramm nicht gezeigt, sollte der Zinssatz den Marktzins für eine ähnliche Transaktion widerspiegeln. Manchmal kann dies nur auf Schätzungen basieren, daher führen Sie eine Reihe von Berechnungen durch, um ein Gefühl dafür zu bekommen, welche Zahl angestrebt werden sollte.

Vorteile und Auswirkungen

Für den Barzahler:

Verhandlungsmacht: Das Verständnis dieser Berechnung befähigt Barzahler, Rabatte zu verhandeln, die die Vorteile einer 0%-Finanzierung effektiv nachbilden.

Sofortige Einsparungen: Der Käufer erhält den finanziellen Vorteil sofort statt über die Zeit, was das Zahlungsflussmanagement potenziell verbessert.

Vermeidung von Finanzierungsrisiken: Durch Barzahlung vermeiden Käufer potenzielle Risiken im Zusammenhang mit Finanzierungen, wie Änderungen im Kreditstatus oder Zinssätzen.

Vereinfachter Kauf: Kein Umgang mit Kreditunterlagen, Bonitätsprüfungen oder Rückzahlungsplänen, was den Kaufprozess vereinfacht.

Für den Lieferanten:

Verbesserung des Zahlungsflusses: Sofortige Barzahlung kann den Zahlungsfluss des Lieferanten verbessern und bessere Lagerverwaltung oder Investitionsmöglichkeiten ermöglichen.

Kein Verlust für den Lieferanten: Der dem Barzahler gewährte Rabatt entspricht dem, was an den Kreditgeber gegangen wäre, wodurch die gleiche Gewinnmarge erhalten bleibt.

Erhöhtes Verkaufsvolumen: Das Anbieten von Barrabatten kann zu mehr Verkäufen führen, insbesondere wenn es den Reiz von 0%-Finanzierungsangeboten entspricht oder übertrifft.

Kundentreue: Das Bereitstellen wettbewerbsfähiger Rabatte kann die Kundentreue fördern und Wiederholungskäufe anregen.

Reduzierte Verwaltungskosten: Weniger Papierkram und Verwaltung im Zusammenhang mit Finanzierungsvereinbarungen, was die Betriebskosten potenziell senkt.

Folgechancen: Mit dem gesicherten Verkauf können Lieferanten auf nachfolgende Verkäufe aus Wartung, Service oder verwandten Produkten hoffen, die oft lukrativer sind.

Marktpositionierung: Kann den Lieferanten als flexibel und kundenorientiert positionieren und Käufer ansprechen, die Bartransaktionen bevorzugen oder Finanzierungen skeptisch gegenüberstehen.

Dieser Ansatz zeigt, wie das Verständnis von Finanzstrukturen zu gegenseitigen Vorteilen führen kann, bei denen der Barzahler sofortige finanzielle Vorteile sichert und der Lieferant die Profitabilität aufrechterhält, während er potenziell die Kundenzufriedenheit und zukünftige Geschäftsmöglichkeiten steigert.

Beispiel 12

Ermittlung des erforderlichen Lieferantenrabatts – Eigener Kreditgeber versus 0%-Finanzierungsschema

Erweiterung von Beispiel 10 zeigt dieses Beispiel, wie Sie den minimalen Lieferantenrabatt berechnen, der notwendig ist, um die Vorteile eines 0%-Finanzierungsschemas zu erreichen, wenn Sie Ihren eigenen Kreditgeber wählen. Hier können Sie den Zinssatz Ihres Kreditgebers verwenden, um sicherzustellen, dass der Rabatt Sie finanziell neutral stellt.

Dieses Beispiel behandelt das Thema 0%- und Niedrigzins-Finanzierungsprogramme aus der Perspektive eines Kreditnehmers, der die finanziellen Vorteile einer 0%-Finanzierung nutzen möchte, wenn er seine eigene Kreditfinanzierung verwendet. Die Beispiele 10 und 11 behandeln dasselbe Thema mit leichten Variationen aus der Perspektive eines Kreditgebers für 0%-Finanzierungen und eines Barzahlers.

Dieses Beispiel sollte, wie die beiden vorherigen, für alle Nutzer informativ sein.

Wie bei Barzahlern ist es für einen Kreditnehmer, der seine eigenen Kreditmöglichkeiten nutzen möchte, wichtig zu verstehen, wie 0%-Finanzierungen funktionieren, da aus der Analyse der finanziellen Zahlungsflüsse der Wert eines potenziellen Barrabatts abgeleitet werden kann, der als Ausgangspunkt für Verhandlungen mit dem Lieferanten dient. Ebenso sind die vom Rechner erzeugten Ergebnisse und Pläne jenseits dieser einzelnen Rabattzahl kaum relevant und können sicher ignoriert werden. Nachdem das geklärt ist, fahren wir fort!

0%-Finanzierungsprofile zeichnen sich durch offengelegte und nicht offengelegte Zahlungsflüsse aus:

Die offengelegten Zahlungsflüsse, von denen ein Kreditnehmer weiß, sind die vollen Einzelhandelskosten (Vorschuss) des finanzierten Artikels und die Zahlungsflüsse, die nur das Kapital enthalten; die Summe der Zahlungsflüsse entspricht den Kosten des Artikels (Vorschuss), daher 0% Zinsen.

Die nicht offengelegten Zahlungsflüsse sind die direkten Transaktionen zwischen Lieferant und Kreditgeber, in der Regel ein Barrabatt, um die Finanzierungskosten des Kreditgebers auszugleichen.

Sie müssen sich keine Sorgen um die nicht offengelegten Zahlungsflüsse machen; die Berechnung verwendet den Zinssatz Ihres eigenen Kreditgebers als Stellvertreter, um dies zu berechnen. Auf diese Weise können Sie sicher sein, dass der Rabatt Sie finanziell neutral stellt. Das bedeutet, dass die Gesamtkosten der Finanzierung mit Ihrem eigenen Kreditgeber gleich oder besser sind als die Gesamtrückzahlung unter einer 0%-Finanzierungsvereinbarung, vorausgesetzt, das Rückzahlungsprofil bleibt unverändert. Wie Sie die Informationen zu den offengelegten Zahlungsflüssen erhalten, ist einfach. Sie werden normalerweise vom Lieferanten beworben, und falls nicht, fordern Sie ein Finanzierungsangebot an… bevor Sie über Rabatte sprechen!

Das Diagramm unten visualisiert die Zahlungsflussdynamik für ein hypothetisches Finanzierungsangebot:

Eingaben für die Beispielberechnung

Vorschuss: Die vollen Einzelhandelskosten der Waren (vor Rabatt) sind als blauer abwärtsgerichteter Pfeil zu Beginn der Zeitachse dargestellt.

Zahlungen: Die angebotenen Zahlungen sind durch blaue aufwärtsgerichtete Pfeile dargestellt. Der Lieferantenrabatt, der durch Diskontierung dieser zukünftigen Zahlungen abgeleitet wird, ist durch einen roten aufwärtsgerichteten Pfeil oberhalb der angebotenen anfänglichen Anzahlung zu Beginn der Zeitachse dargestellt.

Zinssatz: Obwohl im Diagramm nicht gezeigt, sollte der Zinssatz das widerspiegeln, was Ihr eigener Kreditgeber angeboten hat.

Vorteile und Auswirkungen

Für den Kreditnehmer mit eigenem Kreditgeber:

Flexibilität bei Rückzahlungsbedingungen: Möglichkeit, unterschiedliche Rückzahlungsbedingungen mit Ihrem eigenen Kreditgeber zu verhandeln, die möglicherweise besser zu persönlichen oder geschäftlichen Anforderungen passen als Standard-0%-Finanzierungsbedingungen (obwohl dies den finanziellen Vergleich verändern könnte).

Nutzung bestehender Kreditlinien: Verwendung bereits genehmigter Kreditlinien, wodurch zusätzliche Bonitätsprüfungen oder Verzögerungen bei der Sicherung der Finanzierung vermieden werden können.

Beziehungspflege: Stärkung oder Aufrechterhaltung einer guten Beziehung zu Ihrem bestehenden Kreditgeber, was für zukünftige Finanzierungsbedürfnisse vorteilhaft sein kann.

Kontrolle über die Finanzierung: Größere Kontrolle über den Finanzierungsprozess, einschließlich potenziell niedrigerer Zinssätze oder günstigerer Bedingungen als die in 0%-Programmen angebotenen.

Anpassung: Anpassung der Finanzierung an spezifische Zahlungsflussbedürfnisse, wodurch die Gesamtzinskosten potenziell gesenkt werden, wenn die Kreditlaufzeit entsprechend angepasst wird.

Für den Lieferanten:

Verbesserung des Zahlungsflusses: Der Erhalt eines Barrabatts vom Lieferanten an den Kreditgeber des Kreditnehmers kann den Zahlungsfluss des Lieferanten ähnlich wie bei einem Barangebot verbessern.

Aufrechterhaltung der Gewinnmargen: Der Rabatt geht effektiv an den Kreditgeber des Kreditnehmers statt an einen Drittanbieter-Finanzierer, wodurch die Gewinnmarge des Lieferanten erhalten bleibt.

Erhöhtes Verkaufsvolumen: Das Anbieten wettbewerbsfähiger Rabatte kann weiterhin zu höheren Verkäufen führen, da es den Reiz der 0%-Finanzierung entspricht oder übertrifft, selbst wenn der Käufer seine eigene Finanzierung nutzt.

Kundentreue: Das Bereitstellen von Flexibilität bei Finanzierungsoptionen kann die Kundentreue fördern und Wiederholungskäufe anregen, selbst wenn die unmittelbare Transaktion nicht direkt von der 0%-Finanzierung profitiert.

Marktpositionierung: Kann den Lieferanten als anpassungsfähig und kundenorientiert positionieren und Käufer ansprechen, die Flexibilität bei ihren Finanzierungsoptionen schätzen.

Vereinfachter Verkaufsprozess: Potenziell weniger Komplikationen bei Verkaufsvereinbarungen, da die Finanzierungsbedingungen extern vom Kreditgeber des Käufers gehandhabt werden, was den Verwaltungsaufwand reduziert.

Diese Konstellation ermöglicht es Kreditnehmern, ihre bestehenden Finanzbeziehungen zu nutzen, während sie Rabatte sichern, die mit 0%-Finanzierungsprogrammen vergleichbar sind, und bietet einen strategischen Vorteil bei Kaufentscheidungen.

Beispiel 13

Ermittlung einer Zahlung in einem verzögerten Abrechnungsschema

Dieses Beispiel zeigt, wie Sie eine Zahlung unter Berücksichtigung einer kurzen Verzögerung des an einen Ausrüstungslieferanten geschuldeten Betrags im Rahmen eines Finanzierungsvertrags berechnen. Diese Berechnung ist relevant für Kreditgeber mit engen Beziehungen zu Lieferanten, die es ihnen ermöglichen, Zahlungen zu verzögern und Vorteile wie reduzierte Zahlungen oder Zinsen an Kreditnehmer weiterzugeben. Diese Technik wird häufig in wettbewerbsorientierten Ausschreibungen eingesetzt, wo selbst geringfügige Zinssatzsenkungen entscheidend sein können. Beachten Sie, dass Kreditnehmer und andere, die diesen Rechner verwenden, nichts von dieser Geschäftsbeziehung wissen, daher dient dieses Beispiel hauptsächlich zu Informationszwecken.

Dieses Beispiel veranschaulicht, wie ein Kreditgeber eine starke Lieferantenbeziehung nutzen und Vereinbarungen treffen kann, um die Abrechnung für an den Kreditnehmer gelieferte Ausrüstung am Ende einer Finanzierungsvereinbarung zu verzögern. In vielen Fällen ist der Kreditnehmer sich dieser Vereinbarung nicht bewusst, profitiert jedoch von der Verzögerung in Form eines niedrigeren Zinssatzes und reduzierter Rückzahlungen.