Beispiel 18

Ermittlung der impliziten Jährlichen Gesamtkostenquote (APR) in einem Rückzahlungsplan, einschließlich Gebühren

Dieses Beispiel zeigt, wie Sie die Jährliche Gesamtkostenquote (APR) für einen Verbraucherkredit gemäß der EU-Richtlinie 2023/2225 berechnen.

Dieses Beispiel ist für jeden, der mit Verbraucherfinanzierungen innerhalb der Europäischen Union zu tun hat, von unschätzbarem Wert, da es veranschaulicht, wie der Jährliche Gesamtkostenquote (APR) berechnet wird, der in Rückzahlungsprofilen implizit ist, einschließlich aller Gebühren. Das Verständnis des APR ist essenziell, da er die Gesamtkosten der Kreditaufnahme umfasst und eine standardisierte Metrik für den Vergleich verschiedener Kredite bietet.

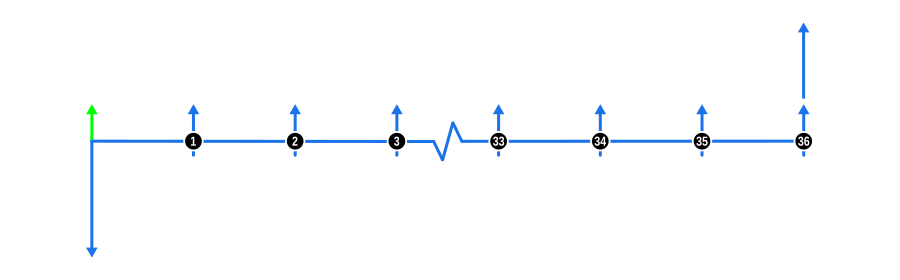

Das Diagramm unten visualisiert die Zahlungsflussdynamik eines standardmäßigen Rückzahlungsprofils nachschüssig, einschließlich einer einzelnen Gebühr:

Eingaben für die Beispielberechnung

- Vorschuss: Dargestellt durch einen blauen abwärtsgerichteten Pfeil zu Beginn der Zeitachse, repräsentiert dies den vollen Barpreis oder Kreditwert, der von Anfang an bekannt ist.

- Zahlungen: Die blauen aufwärtsgerichteten Pfeile kennzeichnen regelmäßige Zahlungen, die nachschüssig erfolgen, also am Ende jeder Zahlungsperiode. Der große blaue aufwärtsgerichtete Pfeil, der mit der letzten Zahlung zusammenfällt, repräsentiert eine Ballonzahlung, die oft verwendet wird, um mit dem Restwert eines Vermögensgegenstands übereinzustimmen oder einen erheblichen Teil der Rückzahlung zu stunden.

- Gebühren: Es gibt eine Gebühr, die zu Vertragsbeginn fällig ist, dargestellt durch einen grünen aufwärtsgerichteten Pfeil, der Gebühren wie eine Bereitstellungsentgelt oder Einrichtungskosten umfassen könnte.

- Zinssatz: Da wir diesen berechnen, stellen Sie sicher, dass das Zinssatzfeld des Rechners leer ist.

TIPP

Wenn Sie sich sicher fühlen, den APR in einem Rückzahlungsprofil zu ermitteln, warum nicht etwas kreativer werden? Wussten Sie, dass Curo Rechner verwendet werden kann, um einen unbekannten Wert in einem Rückzahlungsprofil zu bestimmen, das Gebühren enthält, und dabei ein exaktes APR-Ergebnis erzielt? Das ist möglich, also probieren Sie es aus!

Vorteile und Auswirkungen

- Verbraucherschutz: Durch die Berechnung des APR können Verbraucher fundierte Entscheidungen treffen und sicherstellen, dass sie die vollen Kosten von Krediten, einschließlich aller damit verbundenen Gebühren, verstehen.

- Regulatorische Konformität: Dieses Beispiel entspricht den EU-Standards und hilft Finanzinstituten, die Richtlinien für Verbraucherkredite einzuhalten, um Transparenz in der Kreditvergabe zu gewährleisten.

- Kreditvergleich: Der APR ist ein universelles Maß für den Vergleich verschiedener Kreditangebote, insbesondere wenn diese verschiedene Gebühren oder Kosten beinhalten, was die Auswahl der kostengünstigsten Option erleichtert.

- Finanzielle Bildung: Bildet Nutzer darüber auf, wie Gebühren die Gesamtkosten der Kreditaufnahme beeinflussen, und fördert bessere finanzielle Entscheidungsfindung.

- Verhandlung: Das Wissen, wie der APR berechnet wird, gibt Kreditnehmern Verhandlungsmacht, insbesondere wenn es darum geht, wie Gebühren und Kosten strukturiert oder reduziert werden sollten.

- Geschäftsentscheidungen: Für Unternehmen, die Kredite anbieten, hilft das Verständnis der APR-Berechnung sicherzustellen, dass sie ihre Kreditprodukte wettbewerbsfähig gestalten können, während sie Kosten decken und die Rentabilität aufrechterhalten.

Dieses Beispiel lehrt Sie nicht nur, den APR zu berechnen, sondern hebt auch dessen Bedeutung im breiteren Kontext der Verbraucherfinanzierung innerhalb der EU hervor und befähigt sowohl Kreditgeber als auch Kreditnehmer, die Finanzlandschaft effektiver zu navigieren.