Beispiel 17

Ermittlung des impliziten Effektiven Jahreszinses (EAR) in einem Rückzahlungsplan

Dieses Beispiel zeigt, wie Sie den Effektiven Jahreszins (EAR), der in einem standardmäßigen Rückzahlungsplan enthalten ist, berechnen.

Beachten Sie, dass alle Tagszählungkonventionen für den Effektiven Jahreszins (EAR) in diesem Rechner Ergebnisse liefern, die mit gesetzlich definierten Konventionen für die Jährliche Gesamtkostenquote (APR) vergleichbar sind, was sie zu hervorragenden Alternativen für Berechnungen in Ländern ohne definierten APR-Standard macht.

Dieses Beispiel veranschaulicht die Verwendung von Tagszählungkonventionen für den Effektiven Jahreszins (EAR) und ist für Nutzer außerhalb der Europäischen Union gedacht, die eine Ersatzmethode zur Berechnung eines Jährlichen Prozentsatzes (APR) benötigen. Die EAR-Konventionen spiegeln oft gesetzlich definierte APR-Methoden wider und bieten eine gute Näherung. Das Verständnis des Effektiven Jahreszinses (EAR) ist für jeden, der mit Finanzen zu tun hat, entscheidend, da er die wahren annualisierten Kosten der Kreditaufnahme offenlegt.

Dieses Beispiel dient als grundlegender Leitfaden zur Berechnung des EAR in einem Rückzahlungsprofil und rüstet Nutzer mit dem Wissen aus, die Wirtschaftlichkeit jedes Kredits oder jeder Investition zu bewerten, von den einfachsten bis zu den komplexesten Strukturen.

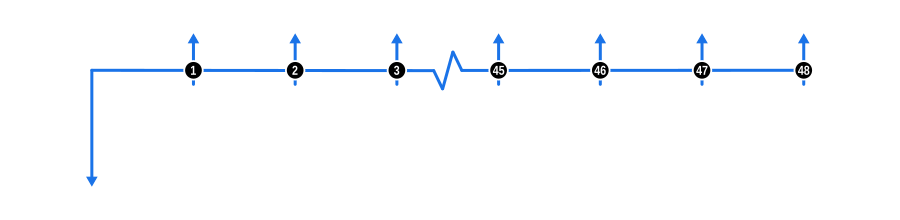

Das Diagramm unten visualisiert die Zahlungsflussdynamik eines standardmäßigen Rückzahlungsprofils nachschüssig:

Eingaben für die Beispielberechnung

- Vorschuss: Dargestellt durch einen blauen abwärtsgerichteten Pfeil zu Beginn der Zeitachse, repräsentiert dies den vollen Barpreis oder Kreditwert, der von Anfang an bekannt ist.

- Zahlungen: Die blauen aufwärtsgerichteten Pfeile kennzeichnen regelmäßige Zahlungen, die nachschüssig erfolgen, also am Ende jeder Zahlungsperiode.

- Zinssatz: Da wir diesen berechnen, stellen Sie sicher, dass das Zinssatzfeld des Rechners leer ist.

TIPP

Dieses Beispiel berücksichtigt keine Gebühren-Zahlungsflüsse, die Sie möglicherweise einbeziehen möchten, wenn Sie den EAR in einem Rückzahlungsprofil ermitteln. Sobald Sie diese Berechnungen beherrschen, warum nicht ein oder zwei Gebühren hinzufügen und selbst erleben, welchen Einfluss eine scheinbar kleine Gebühr auf den Jahreszins hat?

Vorteile und Auswirkungen

- Globale Finanzkompetenz: Das Verständnis des EAR bietet eine universelle Sprache, um die Kosten der Kreditaufnahme zu besprechen, was besonders in Regionen nützlich ist, in denen der APR nicht standardisiert ist.

- Präziser Vergleich: Nutzen Sie den EAR, um Finanzprodukte aus verschiedenen Ländern oder Finanzsystemen genau zu vergleichen und sicherzustellen, dass Sie Äpfel mit Äpfeln vergleichen.

- Verbrauchervertretung: Durch die Berechnung des EAR können Verbraucher für sich selbst eintreten und sicherstellen, dass sie nicht durch nominale Zinssätze getäuscht werden, die die wahren Kosten der Kreditaufnahme nicht widerspiegeln.

- Finanzplanung: Das Wissen um den EAR hilft bei der langfristigen Finanzplanung, indem es ein klareres Bild davon vermittelt, wie viel die Kreditaufnahme über ein Jahr kosten wird, und beeinflusst Entscheidungen über Kreditbedingungen oder Investitionsstrategien.

- Bildungsinstrument: Dieses Beispiel dient als Bildungsinstrument, um zu verstehen, wie die Zinseszinsbildung die effektiven Kosten von Krediten beeinflusst, insbesondere bei unterschiedlichen Kapitalisierungshäufigkeiten oder zusätzlichen Gebühren.

Diese Übung verbessert nicht nur Ihre Fähigkeit, mit Finanzberechnungen zu arbeiten, sondern vertieft auch Ihr Verständnis dafür, wie verschiedene Elemente eines Kredits oder einer Investition Ihre finanziellen Entscheidungen beeinflussen können.