Beispiel 14

Ermittlung des Nominalen Jahreszinses eines Kreditnehmers in einem verzögerten Abrechnungsschema

Aufbauend auf Beispiel 13 zeigt dieses Beispiel, wie Sie den Nominalen Jahreszins (ähnlich dem Internen Zinsfuß) eines Kreditnehmers in einem verzögerten Abrechnungsszenario berechnen. Beachten Sie, dass die Zahlungen die Verzögerung berücksichtigen, sodass der berechnete Nominale Jahreszins, basierend auf dem dokumentierten Datum, wahrscheinlich niedriger ist als der Zinssatz des Kreditgebers, wie in Beispiel 15 diskutiert.

Dieses Beispiel demonstriert die Verwendung der Rechnerfunktion Verzögerte Abrechnungen, um zu veranschaulichen, wie ein Kreditgeber den Nominalen Jahreszins (NAR) berechnen kann, der in einem Rückzahlungsprofil implizit ist, das Zahlungen enthält, die bereits die Verzögerung einer Lieferantenabrechnung berücksichtigen. In Beispiel 13 haben wir gezeigt, wie ein Kreditgeber diesen unbekannten Zahlungswert unter einer verzögerten Abrechnungsvereinbarung berechnet. In Beispiel 15 zeigen wir, wie ein Kreditgeber bestätigen kann, dass der Nominaler Jahreszins (NAR), der in einem Rückzahlungsprofil implizit ist, mit der ursprünglichen Rendite übereinstimmt, die zur Berechnung des unbekannten Zahlungswerts verwendet wurde.

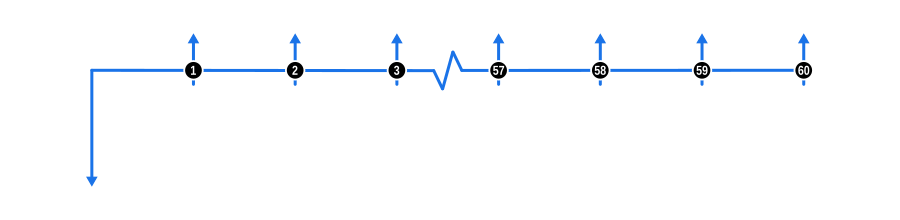

Die Funktion „Verzögerte Abrechnungen“ ist speziell für Finanzprofis konzipiert, sollte aber für alle Nutzer informativ sein. Das Diagramm unten visualisiert die Zahlungsflussdynamik:

Eingaben für die Beispielberechnung

- Vorschuss: Die Kosten der Waren (Vorschuss) sind als blauer abwärtsgerichteter Pfeil dargestellt. Da dieses Zahlungsflussdiagramm die Finanzierungsvereinbarung aus der Perspektive des Kreditnehmers zeigt, ist der Pfeil am Anfang der Zeitachse positioniert.

- Zahlungen: Die bekannten Zahlungen sind durch blaue aufwärtsgerichtete Pfeile dargestellt. Geben Sie im Rechner das in Beispiel 13 erhaltene Ergebnis in die Zahlungsfelder ein.

- Zinssatz: Da dies die zu berechnende Größe ist, leeren Sie das Eingabefeld des Rechners.

Im Eingabebildschirm des Rechners befindet sich am Fuß des Vorschussbereichs ein Dropdown-Menü, um die Perspektive auszuwählen, die beim Lösen des unbekannten Zinssatzes verwendet werden soll. Da wir den NAR aus der Perspektive des Kreditnehmers ermitteln, stellen Sie sicher, dass diese Option ausgewählt ist, damit die Berechnung in Bezug auf das dokumentierte Datum durchgeführt wird.

Anmerkung

Wir beschreiben die Berechnung des impliziten Zinssatzes mit dem oben genannten Ansatz, da es wahrscheinlich ist, dass die Anzeige-Einstellungen des Rechners bereits eingerichtet sind und zur Berechnung der unbekannten Zahlung im vorherigen Beispiel verwendet wurden. Sie können den impliziten Zinssatz natürlich auch separat mit der Standardkonfiguration des Rechners berechnen, wie in Beispiel 16 gezeigt.

Vorteile und Auswirkungen

- Transparenz: Diese Berechnung bietet Kreditnehmern ein klares Verständnis ihres effektiven Zinssatzes und fördert Transparenz in Finanzgeschäften.

- Vergleich: Hilft beim Vergleich verschiedener Finanzierungsoptionen, indem die wahren Kosten der Kreditaufnahme unter verzögerten Abrechnungsbedingungen verstanden werden.