Beispiel 12

Ermittlung des erforderlichen Lieferantenrabatts – Eigener Kreditgeber versus 0%-Finanzierungsschema

Erweiterung von Beispiel 10 zeigt dieses Beispiel, wie Sie den minimalen Lieferantenrabatt berechnen, der notwendig ist, um die Vorteile eines 0%-Finanzierungsschemas zu erreichen, wenn Sie Ihren eigenen Kreditgeber wählen. Hier können Sie den Zinssatz Ihres Kreditgebers verwenden, um sicherzustellen, dass der Rabatt Sie finanziell neutral stellt.

Dieses Beispiel behandelt das Thema 0%- und Niedrigzins-Finanzierungsprogramme aus der Perspektive eines Kreditnehmers, der die finanziellen Vorteile einer 0%-Finanzierung nutzen möchte, wenn er seine eigene Kreditfinanzierung verwendet. Die Beispiele 10 und 11 behandeln dasselbe Thema mit leichten Variationen aus der Perspektive eines Kreditgebers für 0%-Finanzierungen und eines Barzahlers.

Dieses Beispiel sollte, wie die beiden vorherigen, für alle Nutzer informativ sein.

Wie bei Barzahlern ist es für einen Kreditnehmer, der seine eigenen Kreditmöglichkeiten nutzen möchte, wichtig zu verstehen, wie 0%-Finanzierungen funktionieren, da aus der Analyse der finanziellen Zahlungsflüsse der Wert eines potenziellen Barrabatts abgeleitet werden kann, der als Ausgangspunkt für Verhandlungen mit dem Lieferanten dient. Ebenso sind die vom Rechner erzeugten Ergebnisse und Pläne jenseits dieser einzelnen Rabattzahl kaum relevant und können sicher ignoriert werden. Nachdem das geklärt ist, fahren wir fort!

0%-Finanzierungsprofile zeichnen sich durch offengelegte und nicht offengelegte Zahlungsflüsse aus:

- Die offengelegten Zahlungsflüsse, von denen ein Kreditnehmer weiß, sind die vollen Einzelhandelskosten (Vorschuss) des finanzierten Artikels und die Zahlungsflüsse, die nur das Kapital enthalten; die Summe der Zahlungsflüsse entspricht den Kosten des Artikels (Vorschuss), daher 0% Zinsen.

- Die nicht offengelegten Zahlungsflüsse sind die direkten Transaktionen zwischen Lieferant und Kreditgeber, in der Regel ein Barrabatt, um die Finanzierungskosten des Kreditgebers auszugleichen.

Sie müssen sich keine Sorgen um die nicht offengelegten Zahlungsflüsse machen; die Berechnung verwendet den Zinssatz Ihres eigenen Kreditgebers als Stellvertreter, um dies zu berechnen. Auf diese Weise können Sie sicher sein, dass der Rabatt Sie finanziell neutral stellt. Das bedeutet, dass die Gesamtkosten der Finanzierung mit Ihrem eigenen Kreditgeber gleich oder besser sind als die Gesamtrückzahlung unter einer 0%-Finanzierungsvereinbarung, vorausgesetzt, das Rückzahlungsprofil bleibt unverändert. Wie Sie die Informationen zu den offengelegten Zahlungsflüssen erhalten, ist einfach. Sie werden normalerweise vom Lieferanten beworben, und falls nicht, fordern Sie ein Finanzierungsangebot an… bevor Sie über Rabatte sprechen!

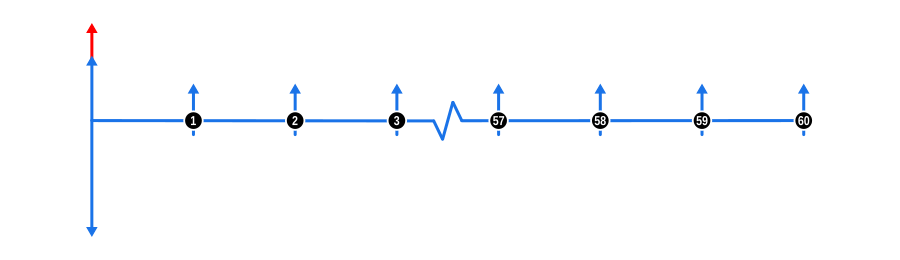

Das Diagramm unten visualisiert die Zahlungsflussdynamik für ein hypothetisches Finanzierungsangebot:

Eingaben für die Beispielberechnung

- Vorschuss: Die vollen Einzelhandelskosten der Waren (vor Rabatt) sind als blauer abwärtsgerichteter Pfeil zu Beginn der Zeitachse dargestellt.

- Zahlungen: Die angebotenen Zahlungen sind durch blaue aufwärtsgerichtete Pfeile dargestellt. Der Lieferantenrabatt, der durch Diskontierung dieser zukünftigen Zahlungen abgeleitet wird, ist durch einen roten aufwärtsgerichteten Pfeil oberhalb der angebotenen anfänglichen Anzahlung zu Beginn der Zeitachse dargestellt.

- Zinssatz: Obwohl im Diagramm nicht gezeigt, sollte der Zinssatz das widerspiegeln, was Ihr eigener Kreditgeber angeboten hat.

Vorteile und Auswirkungen

Für den Kreditnehmer mit eigenem Kreditgeber:

- Flexibilität bei Rückzahlungsbedingungen: Möglichkeit, unterschiedliche Rückzahlungsbedingungen mit Ihrem eigenen Kreditgeber zu verhandeln, die möglicherweise besser zu persönlichen oder geschäftlichen Anforderungen passen als Standard-0%-Finanzierungsbedingungen (obwohl dies den finanziellen Vergleich verändern könnte).

- Nutzung bestehender Kreditlinien: Verwendung bereits genehmigter Kreditlinien, wodurch zusätzliche Bonitätsprüfungen oder Verzögerungen bei der Sicherung der Finanzierung vermieden werden können.

- Beziehungspflege: Stärkung oder Aufrechterhaltung einer guten Beziehung zu Ihrem bestehenden Kreditgeber, was für zukünftige Finanzierungsbedürfnisse vorteilhaft sein kann.

- Kontrolle über die Finanzierung: Größere Kontrolle über den Finanzierungsprozess, einschließlich potenziell niedrigerer Zinssätze oder günstigerer Bedingungen als die in 0%-Programmen angebotenen.

- Anpassung: Anpassung der Finanzierung an spezifische Zahlungsflussbedürfnisse, wodurch die Gesamtzinskosten potenziell gesenkt werden, wenn die Kreditlaufzeit entsprechend angepasst wird.

Für den Lieferanten:

- Verbesserung des Zahlungsflusses: Der Erhalt eines Barrabatts vom Lieferanten an den Kreditgeber des Kreditnehmers kann den Zahlungsfluss des Lieferanten ähnlich wie bei einem Barangebot verbessern.

- Aufrechterhaltung der Gewinnmargen: Der Rabatt geht effektiv an den Kreditgeber des Kreditnehmers statt an einen Drittanbieter-Finanzierer, wodurch die Gewinnmarge des Lieferanten erhalten bleibt.

- Erhöhtes Verkaufsvolumen: Das Anbieten wettbewerbsfähiger Rabatte kann weiterhin zu höheren Verkäufen führen, da es den Reiz der 0%-Finanzierung entspricht oder übertrifft, selbst wenn der Käufer seine eigene Finanzierung nutzt.

- Kundentreue: Das Bereitstellen von Flexibilität bei Finanzierungsoptionen kann die Kundentreue fördern und Wiederholungskäufe anregen, selbst wenn die unmittelbare Transaktion nicht direkt von der 0%-Finanzierung profitiert.

- Marktpositionierung: Kann den Lieferanten als anpassungsfähig und kundenorientiert positionieren und Käufer ansprechen, die Flexibilität bei ihren Finanzierungsoptionen schätzen.

- Vereinfachter Verkaufsprozess: Potenziell weniger Komplikationen bei Verkaufsvereinbarungen, da die Finanzierungsbedingungen extern vom Kreditgeber des Käufers gehandhabt werden, was den Verwaltungsaufwand reduziert.

Diese Konstellation ermöglicht es Kreditnehmern, ihre bestehenden Finanzbeziehungen zu nutzen, während sie Rabatte sichern, die mit 0%-Finanzierungsprogrammen vergleichbar sind, und bietet einen strategischen Vorteil bei Kaufentscheidungen.