Beispiel 11

Ermittlung des erforderlichen Lieferantenrabatts – Barzahlung versus 0%-Finanzierungsschema

Aufbauend auf Beispiel 10 zeigt dieses Beispiel, wie Sie den minimalen Lieferantenrabatt berechnen, der erforderlich ist, um die finanziellen Vorteile eines 0%-Finanzierungsschemas bei Barzahlung zu erreichen. Wie zuvor müssen Sie den Zinssatz des Kreditgebers schätzen.

Dieses Beispiel behandelt das Thema 0%- und Niedrigzins-Finanzierungsprogramme aus der Perspektive eines Käufers, der die finanziellen Vorteile einer 0%-Finanzierung beim Barzahlen sichern möchte. Die Beispiele 10 und 12 behandeln dasselbe Thema mit leichten Variationen aus der Perspektive eines Kreditgebers für 0%-Finanzierungen und eines Kreditnehmers, der einen Drittanbieter-Kreditgeber nutzen möchte.

Dieses Beispiel sollte, wie das vorherige und das nächste, für alle Nutzer informativ sein.

Als Barzahler ist es wichtig zu verstehen, wie 0%-Finanzierungen funktionieren, da aus der Analyse der finanziellen Zahlungsflüsse der Wert eines potenziellen Barrabatts abgeleitet werden kann, der als Ausgangspunkt für Verhandlungen mit dem Lieferanten dient. Die vom Rechner erzeugten Ergebnisse und Pläne jenseits dieser einzelnen Rabattzahl sind kaum relevant und können sicher ignoriert werden. Nachdem das geklärt ist, fahren wir fort!

0%-Finanzierungsprofile zeichnen sich durch offengelegte und nicht offengelegte Zahlungsflüsse aus:

- Die offengelegten Zahlungsflüsse, von denen ein Kreditnehmer weiß, sind die vollen Einzelhandelskosten (Vorschuss) des finanzierten Artikels und die Zahlungsflüsse, die nur das Kapital enthalten; die Summe der Zahlungsflüsse entspricht den Kosten des Artikels (Vorschuss), daher 0% Zinsen.

- Die nicht offengelegten Zahlungsflüsse sind die direkten Transaktionen zwischen Lieferant und Kreditgeber, in der Regel ein Barrabatt, um die Finanzierungskosten des Kreditgebers auszugleichen.

Sie müssen sich keine Sorgen um die nicht offengelegten Zahlungsflüsse machen; die Berechnung verwendet Ihren bestgeschätzten Zinssatz als Stellvertreter, um dies zu berechnen. Wie Sie die Informationen zu den offengelegten Zahlungsflüssen erhalten, ist einfach. Sie werden normalerweise vom Lieferanten beworben, und falls nicht, fordern Sie ein Finanzierungsangebot an… bevor Sie über Rabatte sprechen!

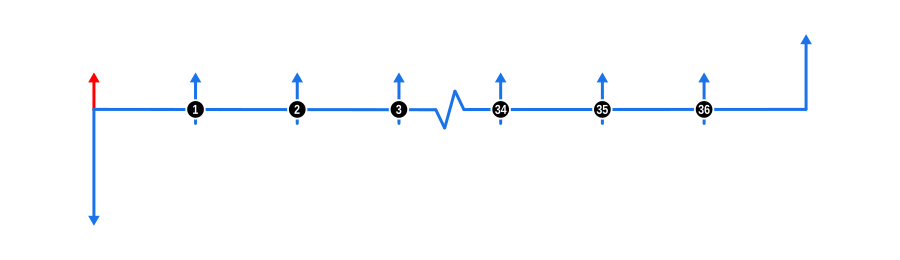

Das Diagramm unten visualisiert die Zahlungsflussdynamik für ein hypothetisches Finanzierungsangebot:

Eingaben für die Beispielberechnung

- Vorschuss: Die vollen Einzelhandelskosten der Waren (vor Rabatt) sind als blauer abwärtsgerichteter Pfeil zu Beginn der Zeitachse dargestellt.

- Zahlungen: Die angebotenen Zahlungen sind durch blaue aufwärtsgerichtete Pfeile dargestellt. Der Lieferantenrabatt, der durch Diskontierung dieser zukünftigen Zahlungen abgeleitet wird, ist durch einen roten aufwärtsgerichteten Pfeil zu Beginn der Zeitachse dargestellt.

- Zinssatz: Obwohl im Diagramm nicht gezeigt, sollte der Zinssatz den Marktzins für eine ähnliche Transaktion widerspiegeln. Manchmal kann dies nur auf Schätzungen basieren, daher führen Sie eine Reihe von Berechnungen durch, um ein Gefühl dafür zu bekommen, welche Zahl angestrebt werden sollte.

Vorteile und Auswirkungen

Für den Barzahler:

- Verhandlungsmacht: Das Verständnis dieser Berechnung befähigt Barzahler, Rabatte zu verhandeln, die die Vorteile einer 0%-Finanzierung effektiv nachbilden.

- Sofortige Einsparungen: Der Käufer erhält den finanziellen Vorteil sofort statt über die Zeit, was das Zahlungsflussmanagement potenziell verbessert.

- Vermeidung von Finanzierungsrisiken: Durch Barzahlung vermeiden Käufer potenzielle Risiken im Zusammenhang mit Finanzierungen, wie Änderungen im Kreditstatus oder Zinssätzen.

- Vereinfachter Kauf: Kein Umgang mit Kreditunterlagen, Bonitätsprüfungen oder Rückzahlungsplänen, was den Kaufprozess vereinfacht.

Für den Lieferanten:

- Verbesserung des Zahlungsflusses: Sofortige Barzahlung kann den Zahlungsfluss des Lieferanten verbessern und bessere Lagerverwaltung oder Investitionsmöglichkeiten ermöglichen.

- Kein Verlust für den Lieferanten: Der dem Barzahler gewährte Rabatt entspricht dem, was an den Kreditgeber gegangen wäre, wodurch die gleiche Gewinnmarge erhalten bleibt.

- Erhöhtes Verkaufsvolumen: Das Anbieten von Barrabatten kann zu mehr Verkäufen führen, insbesondere wenn es den Reiz von 0%-Finanzierungsangeboten entspricht oder übertrifft.

- Kundentreue: Das Bereitstellen wettbewerbsfähiger Rabatte kann die Kundentreue fördern und Wiederholungskäufe anregen.

- Reduzierte Verwaltungskosten: Weniger Papierkram und Verwaltung im Zusammenhang mit Finanzierungsvereinbarungen, was die Betriebskosten potenziell senkt.

- Folgechancen: Mit dem gesicherten Verkauf können Lieferanten auf nachfolgende Verkäufe aus Wartung, Service oder verwandten Produkten hoffen, die oft lukrativer sind.

- Marktpositionierung: Kann den Lieferanten als flexibel und kundenorientiert positionieren und Käufer ansprechen, die Bartransaktionen bevorzugen oder Finanzierungen skeptisch gegenüberstehen.

Dieser Ansatz zeigt, wie das Verständnis von Finanzstrukturen zu gegenseitigen Vorteilen führen kann, bei denen der Barzahler sofortige finanzielle Vorteile sichert und der Lieferant die Profitabilität aufrechterhält, während er potenziell die Kundenzufriedenheit und zukünftige Geschäftsmöglichkeiten steigert.