Beispiel 10

Ermittlung des Lieferantenrabatts – 0%-Finanzierungsschema

Dieses Beispiel zeigt, wie Sie den Lieferantenrabatt berechnen, der die Finanzierungskosten in 0%-Finanzierungsangeboten ausgleicht, häufig bei Fahrzeugkäufen. Wenn die Bedingungen zwischen Lieferant und Kreditgeber nicht offengelegt sind, müssen Sie den Zinssatz des Kreditgebers anhand aktueller Marktzinsen schätzen, um diesen Rabatt genau zu bestimmen.

Dieses Beispiel behandelt das Thema 0%- und Niedrigzins-Finanzierungsprogramme aus der Perspektive eines Kreditgebers für 0%-Finanzierungen. Die Beispiele 11 und 12 behandeln dasselbe Thema mit leichten Variationen aus der Perspektive eines Barzahlers, der einen Rabatt sucht, und eines Kreditnehmers, der einen Drittanbieter-Kreditgeber nutzen möchte.

0%-Finanzierungsprofile zeichnen sich durch offengelegte und nicht offengelegte Zahlungsflüsse aus:

- Die offengelegten Zahlungsflüsse, von denen ein Kreditnehmer weiß, sind die vollen Einzelhandelskosten (Vorschuss) des finanzierten Artikels und die Zahlungsflüsse, die nur das Kapital enthalten; die Summe der Zahlungsflüsse entspricht den Kosten des Artikels (Vorschuss), daher 0% Zinsen.

- Die nicht offengelegten Zahlungsflüsse sind die direkten Transaktionen zwischen Lieferant und Kreditgeber, in der Regel ein Barrabatt, um die Finanzierungskosten des Kreditgebers auszugleichen.

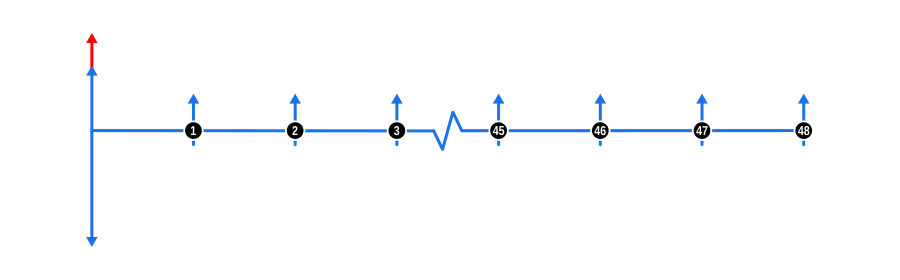

Dieses Beispiel und die folgenden zwei sollten für alle Nutzer informativ sein. Das Diagramm unten visualisiert die Zahlungsflussdynamik:

Eingaben für die Beispielberechnung

- Vorschuss: Die vollen Einzelhandelskosten der finanzierten Waren sind als blauer abwärtsgerichteter Pfeil zu Beginn der Zeitachse dargestellt.

- Zahlungen: Die bekannten Zahlungen des Kreditnehmers sind durch blaue aufwärtsgerichtete Pfeile dargestellt. Der Lieferantenrabatt, der erforderlich ist, um die Finanzierungskosten auszugleichen, ist durch einen roten aufwärtsgerichteten Pfeil oberhalb der anfänglichen Anzahlung des Kreditnehmers zu Beginn der Zeitachse dargestellt.

- Zinssatz: Obwohl im Diagramm nicht gezeigt, sollte der Zinssatz die vom Kreditgeber geforderte Rendite widerspiegeln.

Vorteile und Auswirkungen

Gegenseitige Vorteile für Kreditgeber und Lieferant:

- Neue Kreditmöglichkeiten: Für Kreditgeber sind 0%-Finanzierungsangebote eine Möglichkeit, ihr Kreditportfolio zu erweitern, ohne dem Kreditnehmer direkt Zinsen zu berechnen, da sie stattdessen vom Lieferanten entschädigt werden.

- Verbesserter Lagerumschlag: Lieferanten profitieren von schnelleren Verkaufszyklen, da Finanzierungen ihre Produkte attraktiver machen und die Lagerhaltungskosten reduzieren.

Marketingstrategie:

- Wettbewerbsvorteil: Das Angebot von 0%-Finanzierungen kann ein bedeutendes Marketinginstrument für beide Parteien sein und Kunden anziehen, die aufgrund von Kostenbedenken sonst nicht kaufen würden.

Kostenmanagement:

- Rabatt als Entschädigung: Der Lieferantenrabatt ist im Wesentlichen die Kapitalkosten für den Kreditgeber, die berechnet werden müssen, um sicherzustellen, dass das Angebot für beide Parteien profitabel bleibt.

Kundengewinnung:

- Niedrigere Zugangsschwelle: Durch das Wegfallen der Zinskosten senken diese Angebote die Zugangsbarriere für Kunden, was potenziell das Verkaufsvolumen erhöht.

Risikomanagement:

- Kreditrisiko: Kreditgeber könnten ein höheres Risiko eingehen, da sie dem Verbraucher keine Zinsen direkt berechnen, aber sie mindern dies durch den Rabatt des Lieferanten.

- Lieferantenrisiko: Der Lieferant muss sicherstellen, dass der Rabatt den Gewinn nicht zu stark schmälert, und ein Gleichgewicht zwischen Verkaufsvolumen und Gewinnmarge finden.

Marktdynamiken:

- Preisstrategie: Dieses Modell kann die Marktpreisgestaltung beeinflussen, da Lieferanten ihre Listenpreise anpassen könnten, wissend, dass Rabatte gewährt werden, um die Finanzierung auszugleichen.

Regulatorische Überlegungen:

- Offenlegung: Sowohl Kreditgeber als auch Lieferanten müssen Vorschriften beachten, wie solche Angebote beworben und Verbrauchern offengelegt werden, um irreführende Werbung zu vermeiden.

Finanzplanung:

- Zahlungsfluss: Lieferanten müssen den unmittelbaren Zahlungsausfluss aufgrund von Rabatten planen, während Kreditgeber die Zeitpunkte ihrer Zahlungseingänge aus Rückzahlungen managen müssen.

Verbraucherwahrnehmung:

- Wertwahrnehmung: Die Wahrnehmung, eine „kostenlose“ Finanzierung zu erhalten, kann die Kundenzufriedenheit und -treue erhöhen, selbst wenn der Listenpreis des Produkts angepasst sein könnte, um dies zu berücksichtigen.

Diese Vereinbarung hebt eine strategische Partnerschaft zwischen Lieferanten und Kreditgebern hervor, bei der sorgfältige Berechnung und Transparenz bei nicht offengelegten Zahlungsflüssen entscheidend sind, um eine vorteilhafte Beziehung aufrechtzuerhalten und gleichzeitig dem Endverbraucher Wert zu bieten.