Beispiel 9

Ermittlung einer Zahlung mit periodischen Token-Zahlungen

Dieses Beispiel zeigt, wie Sie einen Zahlungsplan mit kleinen, regelmäßigen „Token“-Zahlungen und größeren, weniger häufigen Zahlungen berechnen, üblicherweise halbjährlich oder jährlich. Diese Struktur ist in der Agrarfinanzierung üblich, wo Zahlungen an saisonale Einkommen angepasst sind und Token-Zahlungen verhindern, dass Zinsen kapitalisiert werden.

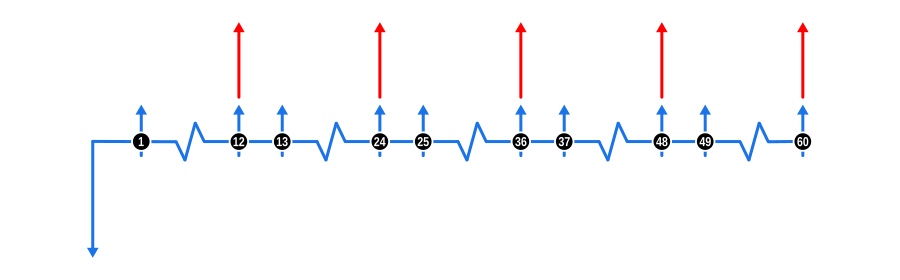

Dieses Beispiel veranschaulicht, wie häufige Symbol- oder Kontaktzahlungen in eine Rückzahlungsstruktur integriert werden, die größere, weniger häufige Rückzahlungen umfasst. Es ist speziell für Finanzprofis konzipiert, sollte aber für alle Nutzer informativ sein. Das Diagramm unten visualisiert die Zahlungsflussdynamik:

Eingaben für die Beispielberechnung

- Vorschuss: Dargestellt durch einen blauen abwärtsgerichteten Pfeil zu Beginn der Zeitachse, der anzeigt, dass der Wert bekannt ist.

- Zahlungen: Die häufigen monatlichen Kontaktzahlungen sind durch blaue aufwärtsgerichtete Pfeile dargestellt, und die größeren, weniger häufigen jährlichen Zahlungen sind durch rote aufwärtsgerichtete Pfeile dargestellt. Beachten Sie, dass jede jährliche Zahlung mit der 12. aufeinanderfolgenden Kontaktzahlung zusammenfällt, sodass diese in der Praxis als eine einzige Zahlung zusammengefasst werden.

Vorteile und Auswirkungen

Diese Zahlungsstruktur ist besonders vorteilhaft in Szenarien, in denen Zahlungsflüsse saisonal oder unregelmäßig sind:

Anpassung an saisonale Einkommen:

- Landwirtschaft und saisonale Unternehmen: Passt Rückzahlungen an Ernte- oder Verkaufssaisons an, um sicherzustellen, dass Zahlungen geleistet werden, wenn die Einkommen am höchsten sind.

- Zahlungsflussmanagement: Kleine Symbolzahlungen verhindern, dass der Kredit in Verzug gerät oder übermäßige Zinsen während Zeiten niedrigen Einkommens anfallen, während größere Zahlungen erhebliche Teile des Kapitals tilgen, wenn Mittel verfügbar sind.

Zinsmanagement:

- Reduzierung der Zinskapitalisierung: Symbolzahlungen dienen dazu, Zinsen teilweise abzuzahlen, wodurch die Menge an Zinsen, die sich im Laufe der Zeit kapitalisiert, reduziert wird, was die Gesamtzinskosten senkt.

Risikominderung für Kreditgeber:

- Konsistenz: Regelmäßige kleine Zahlungen bieten einen stetigen, wenn auch geringen Zahlungsfluss, der das Risiko eines Zahlungsausfalls verringert, indem der Kredit aktiv bleibt.

- Sicherheit: Größere periodische Zahlungen dienen als Kontrollpunkte, um sicherzustellen, dass der Kredit auf Kurs bleibt, und bieten Schutz vor dem Risiko ausbleibender Zahlungen über längere Intervalle.

Flexibilität für Kreditnehmer:

- Budgetierung: Hilft bei der Budgetierung für Kreditnehmer und Kreditgeber, da kleine Zahlungen vorhersehbar und überschaubar sind, während größere Zahlungen um erwartete Einkommensspitzen geplant werden.

Förderung der Kreditverpflichtung:

- Engagement: Häufige kleine Zahlungen können den Kreditnehmer psychologisch stärker an den Kredit binden und die Wahrscheinlichkeit eines Zahlungsausfalls verringern.

Steuer- und Finanzplanung:

- Abzüge: Für Kreditnehmer können regelmäßige Zahlungen konsistentere Steuerabzüge ermöglichen, während größere Zahlungen um das Ende des Geschäftsjahres für steuerliche Vorteile geplant werden können.

Anpassung an Kreditnehmerbedürfnisse:

- Maßgeschneiderte Lösungen: Kreditgeber können diese Struktur anbieten, um speziell auf Branchen oder Kunden mit bekannten saisonalen Zahlungsflussmustern zuzugehen, was die Kundenzufriedenheit und -treue erhöht.

Markterweiterung:

- Marktanpassung: Diese Struktur kann die Kreditvergabe für Sektoren eröffnen, die traditionell als risikoreich gelten aufgrund ihrer Einkommenszyklen, indem der Rückzahlungsplan an ihren finanziellen Rhythmus angepasst wird.

Regulatorische Konformität:

- Transparenz: Gewährleistet Klarheit in Kreditverträgen, indem detailliert angegeben wird, wann und wie viel gezahlt wird, was die Einhaltung von Verbraucherschutzgesetzen unterstützt.

Die Umsetzung einer solchen Rückzahlungsstruktur erfordert sorgfältige Planung, kann aber zu einer Win-Win-Situation führen, in der Kreditgeber Risiken effektiv managen und Kreditnehmer ihre Zahlungsflüsse im Einklang mit ihren Geschäftszyklen verwalten.