Beispiel 8

Ermittlung einer Zahlung mit gewichtetem Profil

Dieses Beispiel zeigt, wie Sie einen Zahlungsplan berechnen, bei dem frühe und mittelfristige Zahlungen darauf abzielen, das Kapital schneller zu reduzieren. Diese Methode wird häufig bei Kleinkrediten verwendet, um sich an die Abschreibungsraten von Vermögenswerten anzupassen.

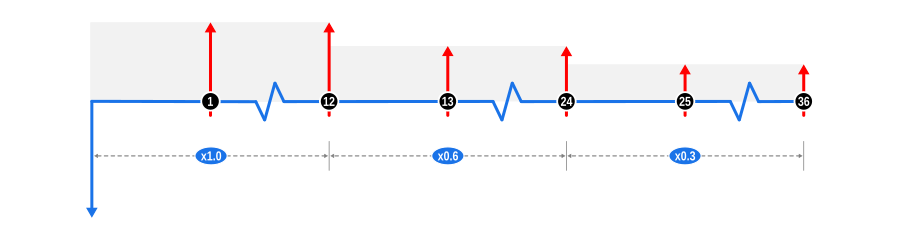

Dieses Beispiel veranschaulicht das Lösen unbekannter Zahlungen auf proportionaler Basis, um die Kapitalrückzahlung mit einem gestuften Profil zu beschleunigen. Es nutzt die Rechnerfunktion Zahlungsgewichtung und ist speziell für Finanzprofis konzipiert, sollte aber für alle Nutzer informativ sein. Das Diagramm unten visualisiert die Zahlungsflussdynamik:

Eingaben für die Beispielberechnung

- Vorschuss: Dargestellt durch einen blauen abwärtsgerichteten Pfeil zu Beginn der Zeitachse, der anzeigt, dass der Wert bekannt ist.

- Zahlungen: Die regelmäßigen unbekannten Zahlungen sind durch rote aufwärtsgerichtete Pfeile dargestellt. Da das Beispiel drei 12-monatige Zahlungsreihen mit zugewiesenen Gewichtungen von 1,00, 0,60 und 0,30 verwendet, haben wir die Höhe der aufwärtsgerichteten Pfeile angepasst, um die Reduktion der Zahlungswerte im Laufe der Zeit widerzuspiegeln, und einen hellgrauen Hintergrund verwendet, um das gestufte Profil zu betonen.

Vorteile und Auswirkungen

Diese Art von Rückzahlungsplänen ist häufig in der Unternehmensfinanzierung zu finden, mit den folgenden Vorteilen und Überlegungen:

Beschleunigte Kapitalreduktion:

- Risikominderung für Kreditgeber: Durch vorgewichtete Zahlungen wird das Kapital schneller reduziert, wodurch das Kreditrisiko des Kreditgebers im Laufe der Zeit gesenkt wird.

- Zinsernisse für Kreditnehmer: Eine schnellere Rückzahlung des Kapitals reduziert die insgesamt gezahlten Zinsen über die Laufzeit des Kredits, was dem Kreditnehmer finanziell zugutekommt.

Anpassung an Geschäftszyklen:

- Zahlungsflussmanagement: Diese Struktur kann an erwartete Geschäftseinnahmen angepasst werden, wobei höhere Zahlungen während Spitzenumsatzzeiten machbar sind und niedrigere Zahlungen in ruhigeren Zeiten.

- Abschreibungsanpassung: Für Vermögenswerte, die in den frühen Jahren schneller abschreiben, kann diese Zahlungsstruktur die Rückzahlungen an die Nutzungsdauer des Vermögens anpassen, was die Finanzberichterstattung und Steuerplanung verbessert.

Anreiz für Kreditnehmerleistung:

- Leistungsbasierte Rückzahlungen: Kann so strukturiert werden, dass früher Erfolg oder Wachstum im Unternehmen belohnt wird, indem niedrigere Zahlungen ermöglicht werden, wenn bestimmte Leistungskennzahlen erreicht werden.

Flexibilität bei der Kreditstrukturierung:

- Anpassung: Kreditgeber können Kreditbedingungen an die finanzielle Entwicklung des kreditnehmenden Unternehmens anpassen und potenziell Kunden mit maßgeschneiderten Finanzlösungen anziehen.

- Verhandlungshebel: Bietet einen Verhandlungspunkt, bei dem beide Parteien diskutieren können, wie der Zahlungsplan tatsächliche oder prognostizierte Zahlungsflüsse widerspiegelt.

Regulatorische Konformität:

- Transparenz: Muss klar kommuniziert werden, um Missverständnisse über Zahlungsverpflichtungen zu vermeiden, was für die Aufrechterhaltung von Vertrauen und die Einhaltung von Kreditvorschriften entscheidend ist.

Marktdifferenzierung:

- Wettbewerbsvorteil: Kreditgeber, die gestufte Zahlungsprofile anbieten, können sich im Markt abheben und Unternehmen ansprechen, die nach Rückzahlungsplänen suchen, die sich an ihre Wachstumsmuster anpassen.

Kreditportfoliomanagement:

- Diversifikation: Ermöglicht Kreditgebern, ihr Kreditportfolio mit unterschiedlichen Rückzahlungsstrukturen zu diversifizieren, wodurch das Risiko potenziell auf verschiedene Kreditprodukte verteilt wird.

Förderung finanzieller Disziplin:

- Disziplin beim Kreditnehmen: Fördert Unternehmen, ihre Finanzen in den frühen Phasen des Kredits strenger zu verwalten und eine Kultur finanzieller Disziplin zu entwickeln.

Dieser gestufte Zahlungsansatz bietet ein strategisches Werkzeug für Kreditgeber und Kreditnehmer, um finanzielle Verpflichtungen so zu verwalten, dass sie das Unternehmenswachstum unterstützen und gleichzeitig das Risiko für den Kreditgeber minimieren. Es ist ein nuancierter Ansatz, der sorgfältige Überlegungen erfordert, aber bei richtiger Strukturierung erhebliche Vorteile bieten kann.