Beispiel 7

Ermittlung einer Zahlung mit unterschiedlicher Zinsfrequenz

Dieses Beispiel zeigt, wie Sie eine Zahlung berechnen, wenn Zinsen mit einer anderen Frequenz kapitalisiert werden als der Zahlungsplan. Diese Konstellation ist bei Verbraucherkrediten üblich, z. B. bei monatlichen Rückzahlungen und vierteljährlicher Zinskapitalisierung. Achten Sie bei solchen Berechnungen darauf, dass Zahlungs- und Zinsplan am gleichen Datum enden, um Konsistenz zu gewährleisten.

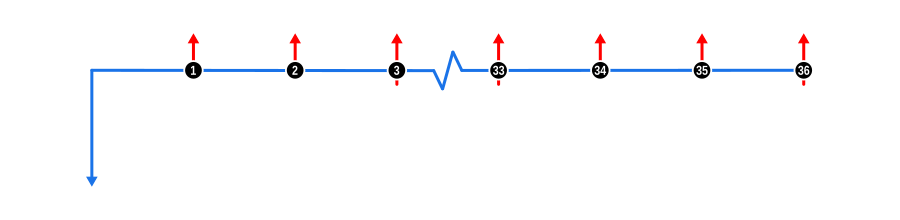

Dieses Beispiel veranschaulicht, wie Sie den Zahlungswert in einem Rückzahlungsplan mit einer separaten Kapitalisierungshäufigkeit ermitteln, in diesem Fall monatliche Rückzahlungen mit vierteljährlichen Zinsen. Dieses Beispiel demonstriert die Funktion Häufigkeit der Zinskapitalisierung des Rechners und ist speziell für Finanzprofis konzipiert, sollte aber für alle Nutzer informativ sein. Das Diagramm unten visualisiert die Zahlungsflussdynamik:

Eingaben für die Beispielberechnung

- Vorschuss: Dargestellt durch einen blauen abwärtsgerichteten Pfeil zu Beginn der Zeitachse, der anzeigt, dass der Wert bekannt ist.

- Zahlungen:

- Die regelmäßigen unbekannten Zahlungen sind durch rote aufwärtsgerichtete Pfeile dargestellt.

- Die vierteljährlichen Zinskapitalisierungszahlungen können nicht angezeigt werden, da sie einen Nullwert haben. Es gibt jedoch eine Notation im Zahlungsflussdiagramm, die in diesem Leitfaden noch nicht besprochen wurde: Die aufwärtsgerichteten Zahlungspfeile erstrecken sich auch für eine kurze Strecke unterhalb der Zeitachse. Wir verwenden dies, um anzuzeigen, dass die Zahlung kapitalisierte Zinsen enthält. Beachten Sie daher in diesem Beispiel, dass die Linie nur bei jeder dritten Zahlung verlängert wird, wenn Rückzahlungs- und Zinspläne übereinstimmen.

Vorteile und Auswirkungen

Diese Art von Rückzahlungsplänen ist häufig in Verbraucherprodukten von Filialbanken zu finden, mit den folgenden Vorteilen und Überlegungen:

Anpassung an Rechnungslegungspraktiken:

- Vereinfachte Buchhaltung: Durch die Ausrichtung der Zinskapitalisierung an Buchhaltungszyklen (wie Quartalsberichten) kann die Nachverfolgung und Berichterstattung von Zinserträgen für Banken vereinfacht werden.

- Finanzberichterstattung: Erleichtert die Zuordnung von Zinserträgen zu den Perioden, in denen sie erzielt wurden, was für genaue Finanzberichte entscheidend ist.

Zinssatzmanagement:

- Zinsanpassung: Ermöglicht häufigere Anpassungen der Zinssätze basierend auf Marktbedingungen, wenn Zinsen öfter kapitalisiert werden als Zahlungen geleistet werden, was Kreditgebern in Umgebungen mit steigenden Zinssätzen zugutekommen kann.

Verbraucherkreditprodukte:

- Produktflexibilität: Kann als Angebot mit niedrigeren monatlichen Zahlungen vermarktet werden, während die Bank durch die Kapitalisierung höhere effektive Zinssätze erhält.

- Wahrnehmung der Kreditnehmer: Monatliche Zahlungen könnten für Kreditnehmer überschaubarer erscheinen, was die Kreditaufnahme trotz höherer effektiver Zinsen potenziell erhöht.

Risikomanagement:

- Zinskapitalisierung: Die Kapitalisierung von Zinsen erhöht den kapitalisierten Zinsbetrag und damit die gesamte geschuldete Summe schneller, was als Puffer für Kreditgeber gegen Kreditausfälle dienen kann.

- Vorfälligkeitsentschädigungen: Derartige Strukturen können zu höheren Strafen bei vorzeitiger Kreditrückzahlung führen, wodurch die erwarteten Zinserträge der Kreditgeber geschützt werden.

Regulatorische Konformität:

- Offenlegung: Diese Struktur kann beeinflussen, wie Zinssätze und Gesamtkreditkosten gegenüber Verbrauchern offengelegt werden, was eine klare Kommunikation erfordert, um die Einhaltung finanzieller Vorschriften zu gewährleisten.

Liquiditätsmanagement:

- Zahlungsflussausrichtung: Kann Banken helfen, die Liquidität zu managen, indem ein vorhersehbarer Zeitplan für Zinserträge besteht, der nicht unbedingt mit den Ausgaben für Zahlungen übereinstimmt.

Produktdifferenzierung:

- Marktpositionierung: Kann genutzt werden, um Kreditprodukte in einem wettbewerbsintensiven Markt zu differenzieren, indem einzigartige Rückzahlungsstrukturen angeboten werden, die auf spezifische Verbrauchersegmente zugeschnitten sind.

Das Verständnis dieser Aspekte kann Finanzprofis helfen, Kreditprodukte zu gestalten, die nicht nur den Bedürfnissen der Verbraucher entsprechen, sondern auch mit den strategischen finanziellen Zielen von Kreditinstituten übereinstimmen.