Beispiel 6

Ermittlung einer Zahlung mit einer Ballonzahlung

Dieses Beispiel zeigt, wie Sie einen Zahlungsplan berechnen, der eine bedeutende Abschlusszahlung enthält, bekannt als „Ballonzahlung“. Dieser Betrag kann auch als „Zukunftswert“ oder „garantierter Mindestzukunftswert“ bezeichnet werden, je nachdem, ob es sich um einen Kredit oder ein Leasing handelt.

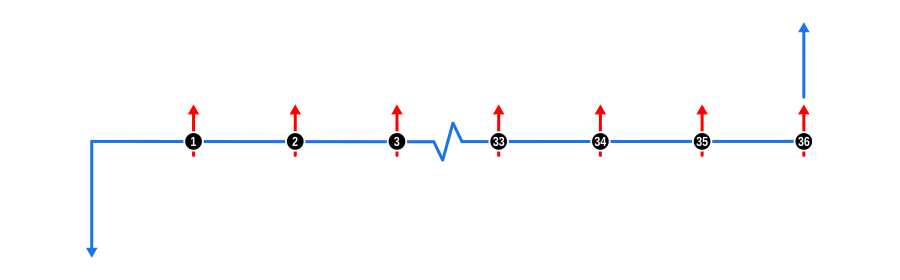

Dieses Beispiel veranschaulicht, wie Sie den Zahlungswert in einem Rückzahlungsplan ermitteln, der eine Ballon- oder Zukunftswert am Ende der Rückzahlungslaufzeit enthält. Das Diagramm unten visualisiert die Zahlungsflussdynamik:

Eingaben für die Beispielberechnung

- Vorschuss: Dargestellt durch einen blauen abwärtsgerichteten Pfeil zu Beginn der Zeitachse, der anzeigt, dass der Wert bekannt ist.

- Zahlungen: Dargestellt durch rote aufwärtsgerichtete Pfeile, sind dies die regelmäßigen unbekannten Zahlungen. Mit der letzten Zahlung zusammenfällt ein größerer blauer aufwärtsgerichteter Pfeil, der die bekannte Ballonzahlung repräsentiert.

Vorteile und Auswirkungen

Ballonzahlungen werden häufig in verschiedenen Finanzvereinbarungen genutzt, insbesondere in:

Vermögensfinanzierung:

- Fahrzeuge und Ausrüstung: Häufig bei Autokrediten oder Ausrüstungsfinanzierungen verwendet, bei denen der Kreditgeber einen bedeutenden Restwert am Ende der Laufzeit erwartet. Dies kann als Operating-Leasing strukturiert sein, bei dem der Kreditgeber den Wert des Vermögensgegenstands am Ende des Leasings garantiert.

- Vorteile für Kreditnehmer: Ermöglicht niedrigere monatliche Zahlungen, was den Kauf hochpreisiger Posten innerhalb von Zahlungsflussbeschränkungen erleichtert. Es könnte auch mit Erwartungen an den Verkauf oder die Refinanzierung des Vermögensgegenstands am Ende der Laufzeit übereinstimmen.

- Risiken für Kreditnehmer: Erfordert Planung für eine große Einmalzahlung oder Refinanzierung am Ende, was herausfordernd sein kann, wenn sich die finanziellen Bedingungen ändern.

Geschäftskredite:

- Kleinunternehmen: Ballonzahlungen können Teil von Geschäftskrediten sein, bei denen das Unternehmen bedeutende Einnahmen oder ein Ereignis wie den Verkauf des Unternehmens am Ende der Kreditlaufzeit erwartet.

- Strategische Finanzplanung: Unternehmen könnten Ballonzahlungen nutzen, um ihre Zahlungsflusszyklen anzupassen, in der Erwartung, den Kredit mit Einnahmen aus zukünftigem Geschäftserfolg zurückzuzahlen.

Perspektive der Kreditgeber:

- Risikomanagement: Durch die Strukturierung eines Kredits mit einer Ballonzahlung können Kreditgeber das Risiko managen, indem sie sicherstellen, dass ein bedeutender Teil des Kredits am Ende zurückgezahlt wird, möglicherweise abgesichert durch den Restwert des Vermögensgegenstands.

- Leasingraten: Bei Leasingverträgen helfen Ballonzahlungen, Raten zu berechnen, die den erwarteten zukünftigen Wert des Vermögensgegenstands berücksichtigen, und schaffen ein Gleichgewicht zwischen regelmäßigen Zahlungen und dem Wert am Laufzeitende.

Anlage und Ersparnisse:

- Strukturierte Sparpläne: Bestimmte Spar- oder Anlagepläne könnten Ballonzahlungen nutzen, um langfristiges Sparen oder Investieren zu fördern, wobei die Ballonzahlung einen Fälligkeits- oder Auszahlungsbetrag darstellt.

Marktbedingungen:

- Wirtschaftliche Zyklen: In schwankenden Märkten können Ballonstrukturen an wirtschaftliche Prognosen angepasst werden, um Flexibilität bei der Rückzahlung in unsicheren Zeiten zu bieten.

Das Verständnis der Dynamik von Ballonzahlungen ist für Kreditnehmer und Kreditgeber unerlässlich, um Zahlungsflüsse zu managen, zukünftige finanzielle Verpflichtungen zu planen und Vereinbarungen zu strukturieren, die mit erwarteten Vermögenswerten oder Geschäftsleistungen übereinstimmen. Dieses Beispiel bietet eine Grundlage für Nutzer, um diese Finanzstrukturen effektiv zu verstehen und zu navigieren.