Beispiel 5

Ermittlung einer Zahlung in einem 3+33 Rückzahlungsprofil

Dieses Beispiel zeigt, wie Sie einen Zahlungsplan berechnen, bei dem die ersten drei Zahlungen zu Vertragsbeginn fällig sind, bekannt als „vorschüssig“. Die verbleibenden Zahlungen sind dann verteilt. Diese Struktur wird häufig in Kleinkrediten verwendet, insbesondere bei Leasingverträgen.

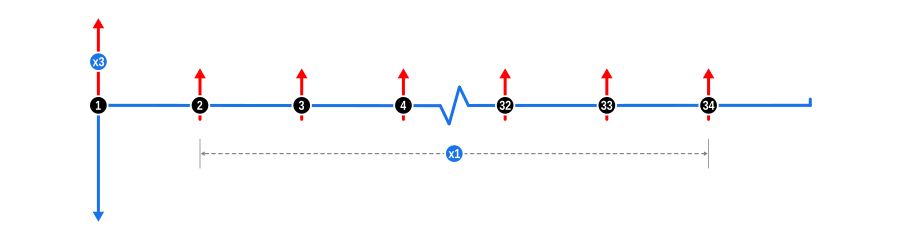

Dieses Beispiel veranschaulicht die Verwendung einer „vorgewichteten“ Rückzahlungsstruktur auf proportionaler Basis beim Lösen von Unbekannten und nutzt die Rechnerfunktion Zahlungsgewichtung. Die 3+33 Rückzahlungsstruktur ist bei Leasingvereinbarungen für kleine Unternehmen üblich, und es gibt Variationen wie 3+35. Dieses Beispiel ist speziell für Finanzprofis konzipiert, sollte aber für alle Nutzer informativ sein. Das Diagramm unten visualisiert die Zahlungsflussdynamik:

Eingaben für die Beispielberechnung

- Vorschuss: Dargestellt durch einen blauen abwärtsgerichteten Pfeil zu Beginn der Zeitachse, der anzeigt, dass der Wert bekannt ist.

- Zahlungen: Dargestellt durch rote aufwärtsgerichtete Pfeile, sind dies die regelmäßigen Zahlungen. Beachten Sie jedoch, wie die erste Zahlung in der Reihe mit dem Vorschuss zusammenfällt und mit der x3-Anmerkung versehen ist. Dies ist die gewichtete Zahlung, gefolgt von den regelmäßig verteilten verbleibenden Zahlungen. Die Zeitachse setzt sich für einen weiteren Monat nach der letzten Zahlung fort, was darauf hindeutet, dass der Vertrag am Ende der letzten Zahlungsperiode endet. Beachten Sie jedoch, dass das Vertragsenddatum je nach Kreditgeber variieren kann und auch von der Anzahl der vorschüssig geleisteten Zahlungen abhängen kann.

Tipp: Es ist zulässig, das gewünschte Gewichtungsverhältnis den unbekannten Werten von zwei oder mehr Zahlungszeilen zuzuweisen.

Vorteile und Auswirkungen

Die Vorabgewichtung eines Rückzahlungsprofils wird typischerweise aus folgenden Gründen verwendet:

- Risikoreduktion: Durch die Sicherung mehrerer Zahlungen vorschüssig reduzieren Kreditgeber ihr Risiko, insbesondere in Fällen, in denen die Wahrscheinlichkeit eines Zahlungsausfalls zu Beginn der Kreditlaufzeit höher ist.

- Zahlungsflussmanagement für Kreditgeber: Diese Struktur bietet sofortigen Zahlungsfluss für den Kreditgeber, was für die Liquiditätsverwaltung entscheidend sein kann, insbesondere für kleinere Kreditinstitute oder während wirtschaftlicher Abschwünge.

- Förderung der Kreditverpflichtung: Vorgewichtete Zahlungen können Kreditnehmer dazu anregen, sich ernster an die Kreditbedingungen zu halten, da sie bereits zu Beginn erhebliche Zahlungen geleistet haben.

- Anpassung an Saisonabhängigkeit: In Branchen mit saisonalem Einkommen kann eine 3+33-Struktur besser mit dem Finanzzyklus übereinstimmen, indem sie niedrigere Zahlungen in der Nebensaison ermöglicht, während sie von anfänglichen Spitzenzahlungsflüssen profitiert.

- Steuervorteile: Für den Kreditnehmer kann diese Struktur steuerliche Vorteile bieten, wenn die Zahlungen abzugsfähig sind, und größere Zahlungen früher im Geschäftsjahr können diesen Vorteil maximieren.

- Anpassung an Kundenbedürfnisse: Kreditgeber können diese Funktion nutzen, um Kreditbedingungen an das Zahlungsflussprofil verschiedener Unternehmen anzupassen und Flexibilität hinsichtlich der Höhe der Vorauszahlungen im Vergleich zu späteren Zahlungen zu bieten.

- Preisstrategie: Das 3+33-Profil kann verschiedene Preisstrategien ermöglichen, bei denen der Zinssatz oder die Gesamtkosten des Kredits aufgrund des reduzierten Risikos durch vorgewichtete Zahlungen angepasst werden können.

- Leasing vs. Kaufentscheidungen: In Leasingszenarien kann diese Struktur das Leasing attraktiver machen, indem die anfänglichen Kosten gesenkt werden, während dem Kreditgeber durch sofortige Zahlungen Sicherheit geboten wird.

Dieses Beispiel hilft Finanzprofis zu verstehen, wie sie Zahlungsgewichtungen nutzen können, um Kredite zu strukturieren, die Risiko, Zahlungsfluss und Kundenzufriedenheit in verschiedenen finanziellen Kontexten ausbalancieren.