Beispiel 3

Ermittlung einer Zahlung in einem nachschüssigen Rückzahlungsprofil

Dieses Beispiel zeigt, wie Sie den Wert einer Zahlung berechnen, die am Ende jedes Rückzahlungszeitraums fällig ist, bekannt als „nachschüssig“.

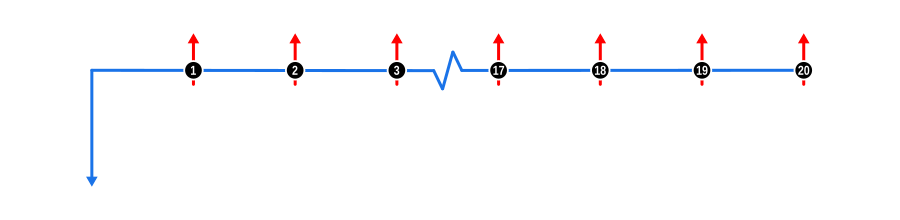

Dieses Beispiel veranschaulicht die Verwendung eines von zwei Modi, ein zentrales Konzept in Finanzberechnungen, beim Lösen von Unbekannten. Um die Dinge aufzumischen, werden den „nachschüssig“-Zahlungen eine vierteljährliche Häufigkeit zugewiesen. Das Diagramm unten visualisiert die Zahlungsflussdynamik:

Eingaben für die Beispielberechnung

- Vorschuss: Dargestellt durch einen blauen abwärtsgerichteten Pfeil zu Beginn der Zeitachse, der anzeigt, dass der Wert bekannt ist.

- Zahlungen: Dargestellt durch rote aufwärtsgerichtete Pfeile, sind dies die regelmäßigen vierteljährlichen Zahlungen. Beachten Sie, wie die erste Zahlung in der Reihe am Ende des ersten Quartals nach dem Vorschuss erfolgt und die verbleibenden Zahlungen regelmäßig danach.

Vorteile und Auswirkungen

Das Verständnis der Auswirkungen von Modi auf Berechnungen ist aus folgenden Gründen wichtig:

- Zahlungen „nachschüssig“ erhöhen die insgesamt zurückgezahlten Zinsen, da die Kapitalreduktion verzögert wird (im Gegensatz zu „vorschüssig“, behandelt in Beispiel 4).

- Als Kreditnehmer ermöglicht das Wissen über den in Finanzangeboten verwendeten Modus einen genauen Vergleich; beispielsweise kann der implizite Zinssatz in einem gegebenen Rückzahlungsprofil mit demselben Zahlungsbetrag je nach Rückzahlungsmodus erheblich variieren, obwohl der Unterschied in den impliziten Zinssätzen bei längeren Rückzahlungsfristen tendenziell geringer wird.

- Zahlungsflussmanagement: Zahlungen „nachschüssig“ können besser mit bestimmten Zahlungsflusszyklen übereinstimmen, wie z. B. Einkommen am Ende einer Periode, was für die Verwaltung persönlicher oder geschäftlicher Finanzen besser geeignet sein kann.

- Auswirkungen auf Gesamtzinsen: Das Verständnis, wie Zahlungen „nachschüssig“ die insgesamt gezahlten Zinsen über die Laufzeit eines Kredits beeinflussen, kann Entscheidungen über Kreditbedingungen beeinflussen, insbesondere bei langfristigen Krediten, wo der Unterschied in den Zinsen erheblich sein kann.

- Verhandlungsmacht: Kenntnis der Zahlungsmodi kann bei Verhandlungen über Kreditbedingungen mit Kreditgebern Vorteile bringen und möglicherweise zu besseren Zinssätzen oder Bedingungen führen, wenn Sie für einen Modus argumentieren können, der Ihrer Finanzplanung entspricht.

- Budgetierung: Für Budgetierungszwecke ermöglichen Zahlungen „nachschüssig“ eine zusätzliche Periode der Zinsakkumulation vor der ersten Zahlung, was Anpassungen in der kurzfristigen Finanzplanung erfordern kann.

- Kreditprodukte: Einige Kreditprodukte, wie bestimmte Hypotheken oder Geschäftskredite, bieten möglicherweise nur Zahlungsstrukturen „nachschüssig“ an, daher ist das Verständnis dieses Modus für diejenigen entscheidend, die solche Finanzprodukte in Betracht ziehen.

Dieses Beispiel hilft Ihnen, diese Entscheidungen zu navigieren, indem es ein klares finanzielles Bild basierend auf verschiedenen Rückzahlungsstrukturen und deren Auswirkungen auf Ihre finanzielle Gesundheit bietet.