Beispiel 2

Ermittlung der erforderlichen Anzahlung

Dieses Beispiel zeigt, wie Sie die kleinste erforderliche Anzahlung für den Kauf eines Vermögenswerts berechnen, basierend auf Ihren regelmäßigen Zahlungen und dem Zinssatz des Kreditgebers.

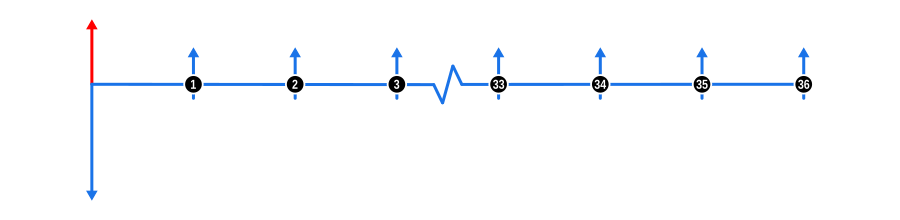

Dieses Beispiel veranschaulicht, wie Sie den erforderlichen Beitrag bestimmen, wenn der Wert diskontierter zukünftiger Zahlungsflüsse nicht die vollen Kosten eines Objekts deckt. Das Diagramm unten visualisiert die Zahlungsflussdynamik:

Eingaben für die Beispielberechnung

- Vorschuss: Dargestellt durch einen blauen abwärtsgerichteten Pfeil zu Beginn der Zeitachse, der den vollen Barpreis oder Kreditwert angibt, bevor Ihr Beitrag bekannt ist.

- Zahlungen:

- Der rote aufwärtsgerichtete Pfeil zu Beginn der Zeitachse ist der Anzahlungsbeitrag, den Sie berechnen möchten.

- Die durch blaue aufwärtsgerichtete Pfeile dargestellten sind die regelmäßigen Zahlungen, die Sie leisten können.

- Zinssatz: Obwohl im Diagramm nicht gezeigt, wird dieser Zinssatz verwendet, um die zukünftigen Zahlungen auf ihren heutigen Wert zu diskontieren. Er kann auf einer Schätzung oder dem tatsächlichen Zinssatz des Kreditgebers basieren.

Vorteile und Auswirkungen

Zu verstehen, wie viel Sie möglicherweise für die Kosten eines Objekts beitragen müssen, ist entscheidend für fundierte finanzielle Entscheidungen, insbesondere beim Kauf bedeutender Posten. Wenn der berechnete Beitragsbetrag das verfügbare Bargeld übersteigt:

- Verlängern Sie die Kreditlaufzeit, um die Anzahlung zu senken.

- Suchen Sie einen Kreditgeber mit günstigeren Zinssätzen.

Falls der berechnete Betrag niedriger ist als das, was Sie beitragen möchten:

- Könnten Sie niedrigere monatliche Zahlungen wählen.

- Die Kreditlaufzeit verkürzen, um die insgesamt gezahlten Zinsen zu reduzieren.

Dieses Beispiel hilft Ihnen, diese Entscheidungen zu navigieren, indem es ein klares finanzielles Bild basierend auf Ihren aktuellen Bargeldressourcen und Marktzinssätzen bietet.